Thị trường chứng khoán 2025-2026: Từ kỳ vọng đến thực thi

Thị trường chứng khoán năm 2026 được kỳ vọng sẽ diễn biến rất khó lường bởi mức tăng trưởng mạnh trong năm 2025. Việc đánh giá triển vọng của thị trường sẽ dựa trên nền tảng hiểu biết sâu sắc về những gì diễn ra trong năm 2025. Bên cạnh việc tăng trưởng tập trung vào một số nhóm cổ phiếu nhất định thì năm 2025 cho thấy thị trường vận hành theo giai đoạn.

Ở giai đoạn đầu, nhà đầu tư phản ứng với lãi suất toàn cầu, căng thẳng thương mại và trạng thái ưa rủi ro của dòng vốn quốc tế. Vì thế, thị trường biến động nhanh nhưng dễ đảo chiều, và câu chuyện nội địa chưa đủ sức át “tiếng ồn” bên ngoài. Ở giai đoạn sau, kỳ vọng chính sách trong nước rõ hơn khiến dòng tiền tái định vị theo chủ đề tăng trưởng. Đây là điểm khởi đầu của phân hóa, vì thị trường bắt đầu nhìn vào khả năng hấp thụ cơ hội của từng ngành và từng doanh nghiệp.

Thị trường chuyển từ ngoại lực sang nội lực với yếu tố kỳ vọng chính sách

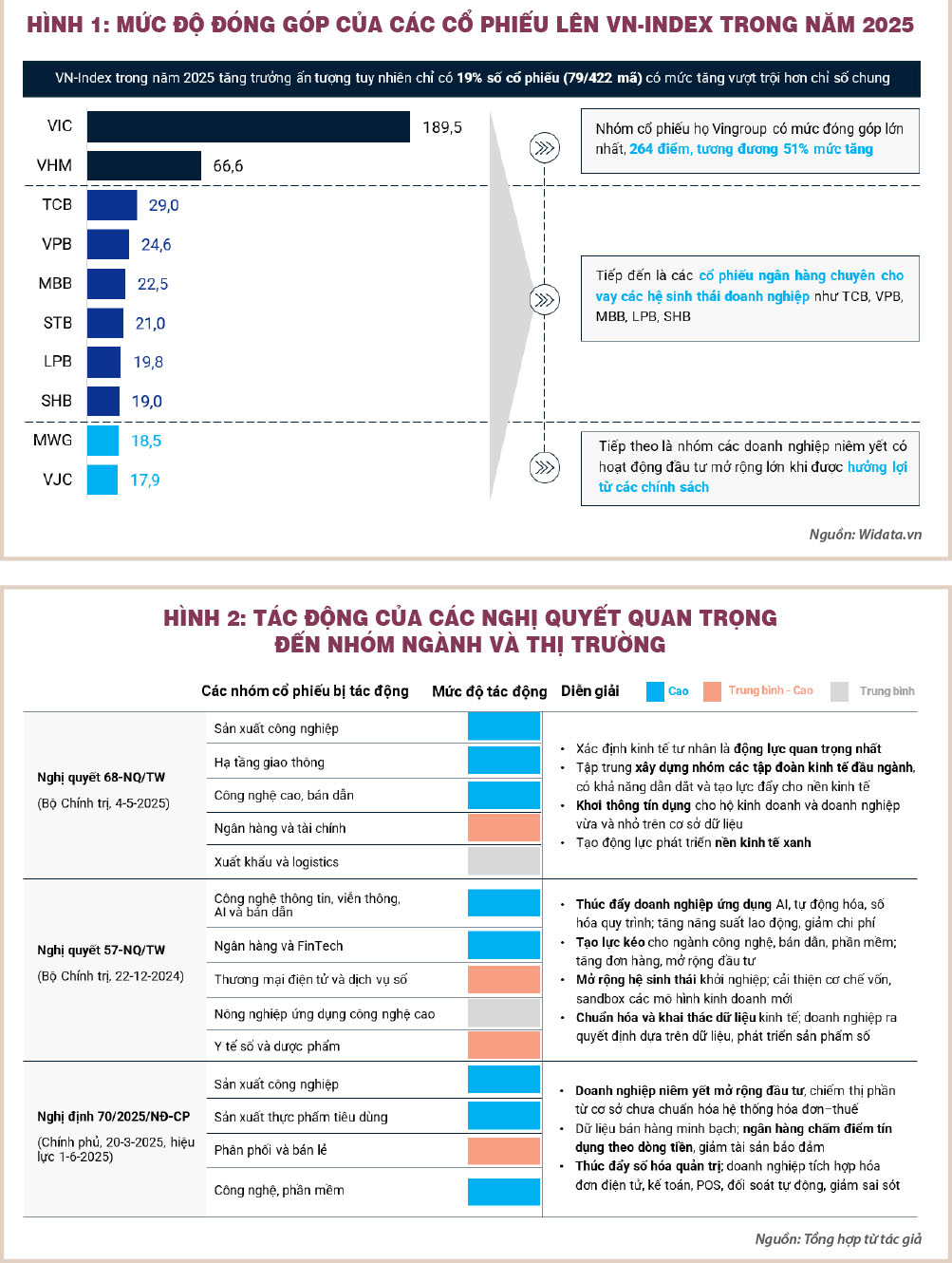

Khi động lực chuyển từ yếu tố bên ngoài sang kỳ vọng cải cách, cảm giác tích cực từ chỉ số có thể lớn hơn lợi nhuận thực tế của các doanh nghiệp niêm yết. Đồng thời, sự kỳ vọng đó tập trung mạnh vào một số cổ phiếu lớn có thể hưởng lợi từ chính sách. Dữ liệu tổng kết năm 2025 cho thấy mức tăng của chỉ số có tính tập trung rất cao, khi riêng nhóm cổ phiếu họ Vingroup đóng góp 264 điểm, tương đương 51% mức tăng của VN-Index. Khi một cụm cổ phiếu kéo phần lớn điểm số, cảm giác thị trường rất tốt là dễ hiểu, nhưng hiệu quả danh mục lại phụ thuộc danh mục của nhà đầu tư có các cổ phiếu tăng trưởng nóng hay không.

Năm 2025 cho thấy thị trường Việt Nam đã chuyển từ nhạy cảm với bên ngoài sang định giá mạnh theo kỳ vọng cải cách trong nước. Kỳ vọng giúp giá tăng nhanh nhưng cũng khiến các tiêu chí đánh giá năm sau sẽ cao hơn. Những cổ phiếu có mức tăng giá càng mạnh thì mức kỳ vọng trong kết quả kinh doanh lại càng cao.

Bên cạnh nhóm cổ phiếu Vingroup, nhóm cổ phiếu ngân hàng như Techcombank, VPBank, MB, Sacombank, LienVietPostBank, SHB cũng góp phần đáng kể vào đà tăng chung, cho thấy dòng tiền ưu tiên nhóm có vai trò trung tâm trong chu kỳ tín dụng và đầu tư. Đây là nhóm ngân hàng tập trung cho vay các hệ sinh thái doanh nghiệp tư nhân, do đó việc các doanh nghiệp tư nhân tăng trưởng mạnh đầu tư trong năm 2025 cũng đã góp phần thúc đẩy hiệu quả kinh doanh của nhóm ngân hàng này.

Cuối cùng trong danh sách đóng góp là các cổ phiếu doanh nghiệp tư nhân như MWG hay VJC. Những doanh nghiệp này đã có hoạt động đầu tư mở rộng lớn trong năm 2025. Vietjet có nhiều đơn hàng mua máy bay nhằm gia tăng năng lực đội bay, còn MWG mở rộng mạng lưới mạnh mẽ các điểm bán trên toàn quốc.

Một thị trường đi lên nhờ kỳ vọng thường tạo ra hai bức tranh song song: chỉ số đẹp và mức độ phân hóa lớn. Khi dòng tiền tập trung vào nhóm dẫn dắt và nhóm hưởng lợi chính sách, phần còn lại dễ bị bỏ lại, khiến trải nghiệm của nhiều nhà đầu tư khác xa diễn biến chung. Sự tập trung này không xấu trong ngắn hạn vì nó giúp thị trường hình thành các cổ phiếu đầu tàu kéo chỉ số, nhưng nó khiến 2026 trở thành năm rất nhạy với kết quả thực tế.

Bài toán thực thi của năm 2026

Nếu cần chọn hai yếu tố chính sách tạo phân hóa ngành trong giai đoạn này, đó là định hướng phát triển kinh tế tư nhân và định hướng đột phá về khoa học công nghệ, đổi mới sáng tạo, chuyển đổi số. Nghị quyết 68 của Bộ Chính trị đặt trọng tâm phát triển kinh tế tư nhân, thúc đẩy hình thành doanh nghiệp đầu ngành, cải thiện môi trường kinh doanh và khơi thông nguồn lực, nên các nhóm gắn với công nghiệp, hạ tầng, dịch vụ tài chính và chuỗi cung ứng có cơ sở để được định giá lại theo triển vọng trung hạn.

Nghị quyết 57 của Bộ Chính trị nhấn mạnh đột phá về khoa học công nghệ, đổi mới sáng tạo và chuyển đổi số, vì vậy nhóm công nghệ, dịch vụ số, tự động hóa, hạ tầng số và các mô hình ứng dụng trí tuệ nhân tạo (AI) thường được kỳ vọng tăng nhu cầu đầu tư và nâng hiệu quả vận hành. Điểm quan trọng là chính sách tạo cơ hội theo ngành, nhưng kết quả đầu tư lại phụ thuộc vào năng lực doanh nghiệp, vì cùng một chủ trương, doanh nghiệp nào triển khai nhanh và đúng sẽ biến cơ hội thành doanh thu, còn doanh nghiệp chậm sẽ chỉ có câu chuyện mà không có số.

Do đó, năm 2026 sẽ chứng kiến thị trường phân hóa theo năng lực thực thi: ai có dự án, có sản phẩm, có năng suất tăng và có biên lợi nhuận cải thiện sẽ giữ được định giá, còn ai đầu tư không đúng tiến độ hoặc kết quả kinh doanh không như kỳ vọng thì bị thị trường điều chỉnh kỳ vọng.

Kỳ vọng cải cách chỉ bền khi có cơ chế giúp dòng vốn đi vào khu vực kinh tế thực một cách đo lường được, và ở đây hạ tầng dữ liệu đóng vai trò then chốt. Nghị định 70/2025 sửa đổi quy định về hóa đơn, chứng từ, có hiệu lực từ ngày 1-6-2025, là một mắt xích quan trọng vì nó góp phần chuẩn hóa dữ liệu giao dịch, qua đó hỗ trợ minh bạch doanh thu và dòng tiền của hộ kinh doanh, doanh nghiệp rất nhỏ.

Khi dữ liệu bán hàng và chứng từ rõ ràng hơn, ngân hàng có thể tiến gần hơn đến chấm điểm tín dụng theo dòng tiền, giảm phụ thuộc vào tài sản bảo đảm và mở rộng khả năng tiếp cận vốn cho khu vực tư nhân rộng lớn. Sự kết nối của Nghị định 70 với Nghị quyết 68 nằm ở chỗ một bên đặt mục tiêu và vai trò cho kinh tế tư nhân, còn một bên tạo hạ tầng tuân thủ và dữ liệu để vốn tín dụng chảy đúng địa chỉ và có thể kiểm soát rủi ro.

Vì vậy, nếu nửa cuối năm 2025 là giai đoạn thị trường mua giá cao dựa vào triển vọng cải cách mạnh mẽ, thì năm 2026 sẽ là giai đoạn thị trường kiểm tra tốc độ dữ liệu được chuẩn hóa, tín dụng có lan tỏa sang hộ kinh doanh hay không, và tăng trưởng có chuyển thành năng suất thật hay không.

Nhóm ngân hàng hưởng lợi trong năm 2025 trước vì khi doanh nghiệp mở rộng hoạt động, nhu cầu vốn, dịch vụ thanh toán và hệ sinh thái tài chính thường tăng theo, nên định giá có thể được nâng sớm. Nhưng 2026 là năm thị trường chuyển câu hỏi từ tăng trưởng tín dụng sang chất lượng tăng trưởng, nghĩa là nhìn sâu vào biên lãi, chi phí vốn, tỷ lệ nợ xấu và mức trích lập dự phòng. Trong bối cảnh cải cách hướng đến minh bạch và dữ liệu tốt hơn, ngân hàng nào tận dụng được dữ liệu để mở rộng khách hàng mà vẫn giữ kỷ luật rủi ro sẽ có lợi thế rõ so với ngân hàng chỉ tăng trưởng bằng nới chuẩn.

Với doanh nghiệp tư nhân, yếu tố kỳ vọng thường đẩy giá theo câu chuyện mở rộng, nhưng giai đoạn thực thi sẽ soi chi phí và hiệu quả của mở rộng, mà MWG cùng Vietjet là hai ví dụ rất rõ. Bách Hóa Xanh (thuộc MWG) đặt mục tiêu lợi nhuận sau thuế 600 tỉ đồng và lên kế hoạch mở mới 620 điểm bán trong năm 2025, cho thấy chiến lược tăng trưởng dựa trên mở rộng mạng lưới đi kèm mục tiêu hiệu quả rõ ràng. Nhưng mở nhanh luôn kéo theo bài toán vận hành: logistics, hao hụt, năng suất từng cửa hàng và kỷ luật chi phí, nên thị trường năm 2026 sẽ nhìn vào biên lợi nhuận và dòng tiền để đánh giá việc mở rộng là đòn bẩy hay gánh nặng.

Với Vietjet, câu chuyện mở rộng đội bay gắn với chi phí đầu tư và thu xếp tài chính lớn, thể hiện qua hợp đồng mua 20 máy bay A330neo trị giá 7,4 tỉ đô la Mỹ, cùng các thỏa thuận hợp tác trị giá hơn 6,3 tỉ đô la Mỹ về động cơ, bảo dưỡng và tài chính tàu bay. Khi chi phí mở rộng lớn như vậy, năm 2026 sẽ đo bằng hiệu suất khai thác, hệ số sử dụng ghế, biên lợi nhuận và khả năng quản trị rủi ro, bởi chỉ các chỉ tiêu đó mới quyết định mở rộng có chuyển thành lợi nhuận bền vững hay không.

Năm 2025 cho thấy thị trường Việt Nam đã chuyển từ nhạy cảm với bên ngoài sang định giá mạnh theo kỳ vọng cải cách trong nước. Kỳ vọng giúp giá tăng nhanh nhưng cũng khiến các tiêu chí đánh giá năm sau sẽ cao hơn. Những cổ phiếu có mức tăng giá càng mạnh thì mức kỳ vọng trong kết quả kinh doanh lại càng cao.

(*) CFA

Lê Hoài Ân (*)

Nguồn Saigon Times : https://thesaigontimes.vn/thi-truong-chung-khoan-2025-2026-tu-ky-vong-den-thuc-thi/

Tin khác

Thị trường chứng khoán tăng trưởng mạnh, xuất hiện những 'tay chơi' mới

6 giờ trước

Điểm cộng và điểm trừ trên thị trường chứng khoán

13 giờ trước

Lãi suất cho vay margin đã tăng lên 13-14%/năm

3 giờ trước

Áp lực chốt lời dâng cao, VN-Index đảo chiều giảm sau nhịp hồi

5 giờ trước

Nâng hạng thị trường chứng khoán và lộ trình của Việt Nam

12 giờ trước

Shinhan Securities thêm MBB, MWG vào danh mục kỳ vọng chu kỳ tăng trưởng mới

9 giờ trước