Thị trường chứng khoán tuần mới: Cần các nhịp rung lắc để tái thiết dòng tiền

Nhiều ý kiến cho rằng, thị trường cần một nhịp rung lắc để tái thiết lại dòng tiền, trong bối cảnh thị trường bước vào vùng trũng thông tin.

Trong khi thị trường chứng khoán Việt Nam vào kỳ nghỉ lễ, các thị trường toàn cầu duy trì hoạt động. Dù phân hóa, nhưng nhìn chung nhiều thị trường duy trì được đà tăng tốt.

Theo đó, tiếp nối chuỗi tăng kỷ lục, thị trường chứng khoán Mỹ duy trì đà tăng trong tuần vừa qua. Cụ thể, S&P 500, Dow Jones, Nasdaq lần lượt tăng 0,9%, 0,6%, và 1,12%. S&P 500 và Nasdaq cùng hoàn tất tháng 4 với mức tăng cả tháng mạnh nhất kể từ năm 2020, còn Dow Jones ghi nhận mức tăng tháng mạnh nhất kể từ tháng 11/2024.

Ở khu vực châu Á, các thị trường phân hóa. Trong khi Hàn Quốc, Trung Quốc, Ấn Độ, Thái Lan… tăng khá tốt, thì nhiều thị trường khác giảm điểm trong tuần qua như Singapore, Indonesia, Philippines…

Đáng chú ý, chỉ số Kospi của chứng khoán Hàn Quốc vừa ghi nhận tháng tăng mạnh nhất kể từ tháng 1/1998, nhờ đà bứt phá của nhóm cổ phiếu công nghệ. Đà tăng này giúp thị trường Hàn Quốc đứng vững trước những lo ngại về căng thẳng địa chính trị tại Trung Đông.

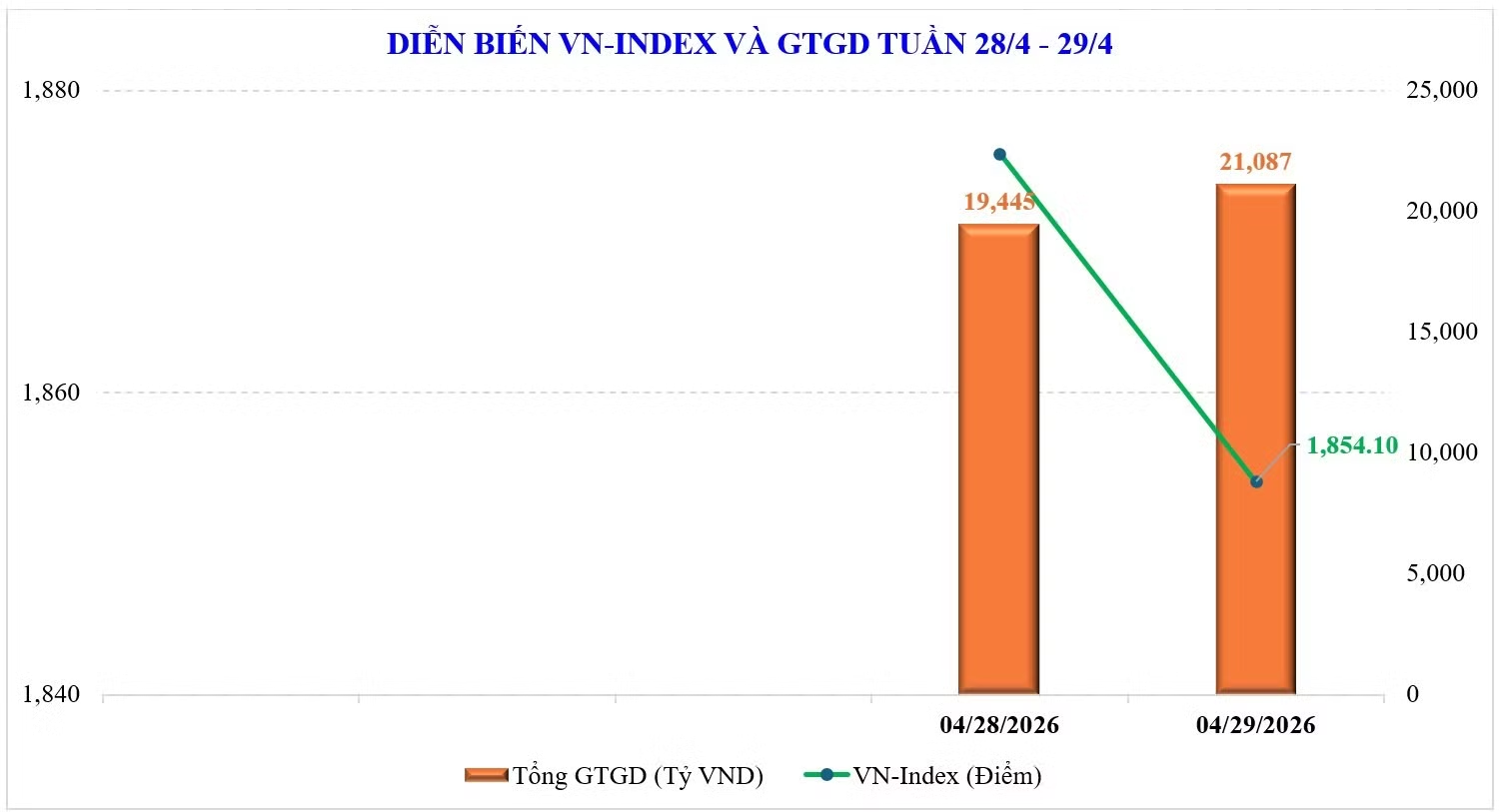

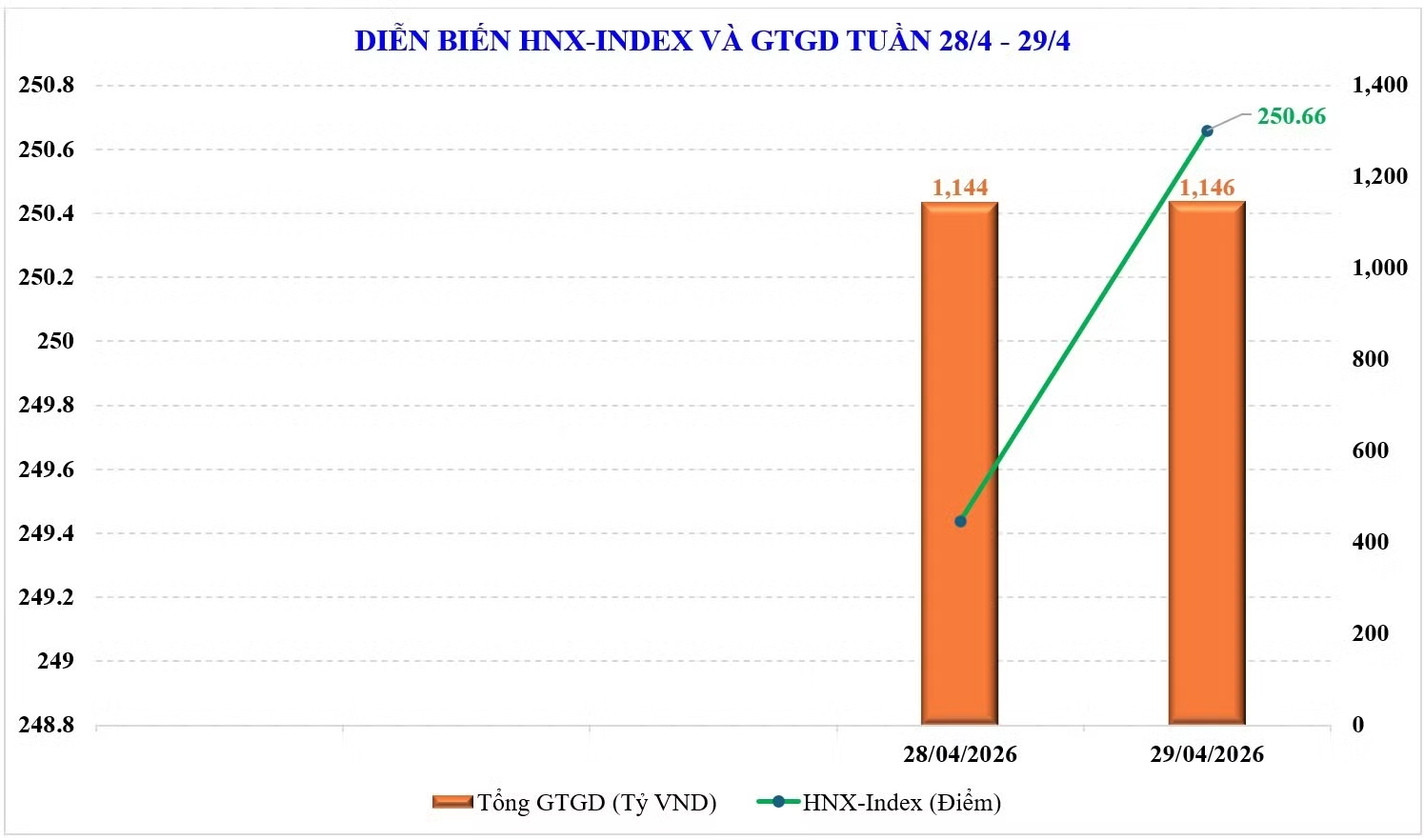

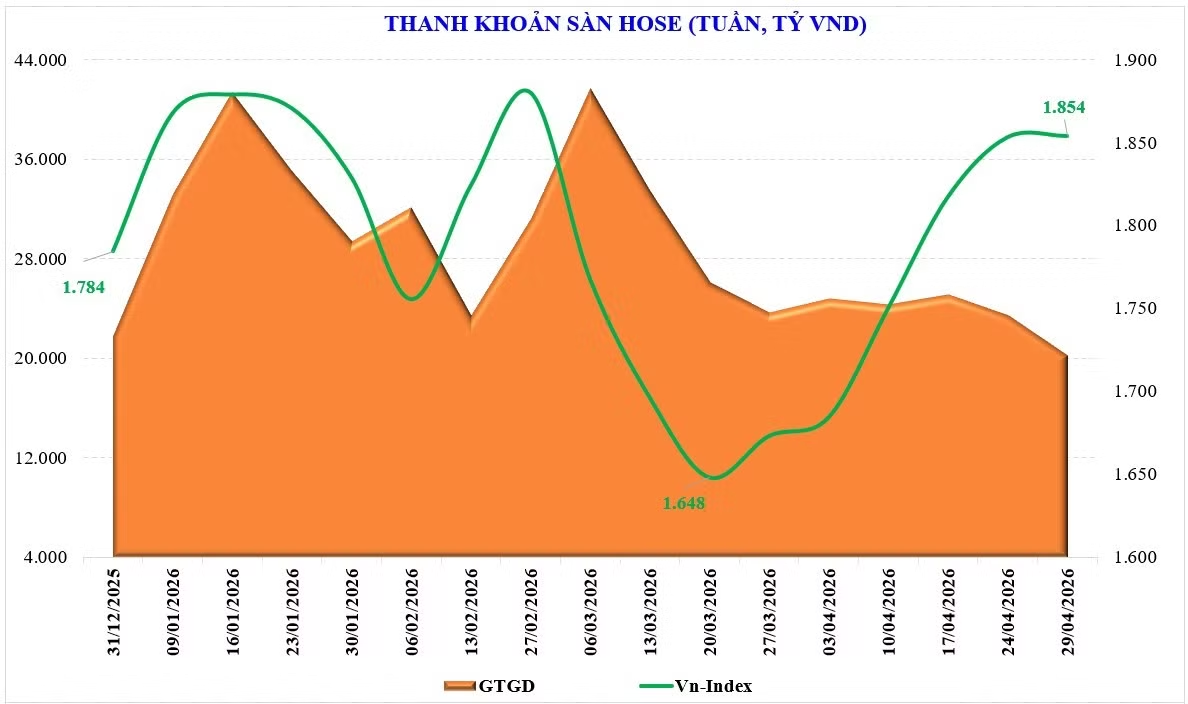

Thị trường chứng khoán trong nước chỉ giao dịch 2 phiên trong tuần vừa qua. Dù điều chỉnh trước kỳ nghỉ lễ, nhưng tính chung cả tuần, VN-Index vẫn có một tuần tăng điểm. Theo đó, chỉ số VN-Index tăng tuần thứ 6 liên tiếp - chuỗi tăng dài nhất kể từ cuối tháng 7/2025 - VN-Index dừng ở 1.854 điểm, tăng 0,8 điểm (+0,04%) nhờ sự hỗ trợ từ nhóm cổ phiếu Vingroup (+9 điểm), trong đó: VIC (+3,1 điểm), VHM (+4,2 điểm)…

Mức tăng của chỉ số chính chủ yếu vẫn tập trung ở nhóm cổ phiếu vốn hóa lớn (bluechips). Cả tuần, chỉ số VN30 tăng 0,6%, trong khi nhóm vốn hóa trung bình (Midcap) và vốn hóa nhỏ (Smallcap) tiếp tục ngược dòng thị trường 3 tuần liên tiếp, với mức giảm lần lượt -0,6% và -0,1%.

Độ rộng của thị trường vẫn chưa thay đổi. Chỉ số VN-Index ở trạng thái “xanh vỏ, đỏ lòng” tuần thứ 3 liên tiếp. Số nhóm cổ phiếu giảm nhiều hơn số mã tăng, một số nhóm cổ phiếu nổi bật như: Công nghệ (+2,6%), bất động sản dân cư (+2%), Vingroup (+1,9%) … trong khi nhóm cổ phiếu giảm mạnh là: Dầu khí (-4,5%), sản xuất và phân phối điện (-2,4%)…

Dù chỉ có 2 phiên chưa phản ánh được hết cục diện, song thanh khoản tiếp tục giảm. Bên cạnh yếu tố tâm lý trước kỳ nghỉ lễ, thanh khoản giảm cũng là xu thế chung trong những tuần gần đây. Cụ thể, giá trị giao dịch bình quân phiên toàn thị trường tuần vừa qua còn 22.000 tỷ đồng, giảm 13,4% so với tuần trước, trong đó thanh khoản khớp lệnh cũng sụt 11,3%, còn 19.500 tỷ đồng.

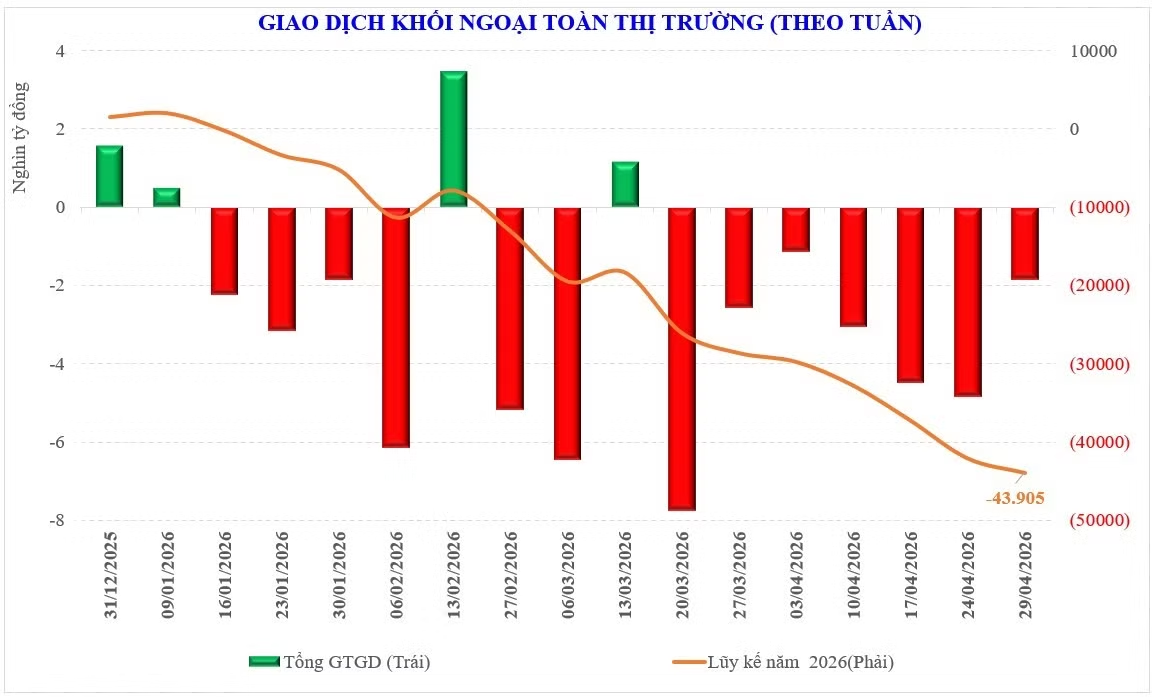

Khối ngoại nối dài tuần bán ròng sang tuần thứ 7 liên tiếp. Tuần qua, khối này bán ròng 1.849 tỷ đồng, nâng con số bán ròng của tháng 4 khối ngoại lên 13.438 tỷ đồng. Lũy kế từ đầu năm khối ngoại bán ròng 45.473 tỷ đồng (~1,74 tỷ USD). Tính chung trong cả tháng 4, khối ngoại mua ròng đối với: HPG (+1.504 tỷ đồng), MSN (+905 tỷ đồng), VPL (+625 tỷ đồng),… trong khi bán ròng đối với: VHM (-5.939 tỷ đồng), FPT (-2.953 tỷ đồng), VIC (-1.960 tỷ đồng)…

Nhiều thị trường trên thế giới đã duy trì đà tăng điểm số rất tốt, bất chấp những biến động và rủi ro vẫn tiềm ẩn. Trong khi thị trường trong nước nghỉ lễ, các ngân hàng lớn trên thế giới đã cho thấy sự thận trọng trước triển vọng tăng trưởng toàn cầu. Cả 4 ngân hàng Trung ương: FED, ECB, BOE và BOJ đều đã đưa ra quyết định giữ nguyên lãi suất. Dù rằng các ngân hàng này chưa vội tăng lãi suất, nhưng áp lực thắt chặt tiền tệ có vẻ đang tăng lên, thay vì khả năng giảm lãi suất như kỳ vọng hồi đầu năm.

Ở trong nước, chỉ số VN-Index đã tăng 6 tuần liên tiếp và kịch bản tăng khá giống nhau. Thị trường chủ yếu được kéo tăng nhờ một số nhóm trụ, điển hình là nhóm Vingroup. Phần lớn các nhóm cổ phiếu khác chưa tăng, thậm chí là giảm. Điều này, kết hợp với dòng tiền yếu đang làm tăng khả năng rung lắc mạnh khi VN-Index tiệm cận mốc 1.900 điểm.

Điều đáng quan tâm hơn chính là thanh khoản. Theo thống kê, thanh khoản toàn thị trường tháng 4 đạt 26.300 tỷ đồng, giảm 22% với tháng 3/2026, dù rằng vẫn tăng 2,7% so với tháng 4/2025. Dòng tiền đang suy giảm và chỉ tập trung vào một số nhóm cụ thể, chưa có dấu hiệu luân chuyển sang các nhóm khác. Do vậy, đà tăng trong 6 tuần vừa rồi vẫn khá mong manh, chỉ cần tín hiệu xấu có thể đảo chiều nhanh.

Thị trường chứng khoán đang bước vào giai đoạn “Sell in May”. Việc chỉ số tiệm cận vùng kháng cự 1.900, dòng tiền suy giảm và thị trường đi vào “vùng trũng thông tin” nên khả năng rung lắc mạnh là rất cao. Về thực chất, sau giai đoạn “xanh vỏ, đỏ lòng” 3 tuần vừa qua, thị trường cũng cần một “cú rũ” đủ mạnh để dòng tiền tái định vị lại. Giá cần về mức hấp dẫn hơn nữa để tạo lực hút dòng tiền trở lại.

Tháng 5 trong 3 năm gần đây đều tăng điểm, vì thế muốn duy trì được xu thế này, thị trường cần sự hỗ trợ của dòng tiền mới đang đứng ngoài. Các nhóm khác cần được “bồi bổ” từ dòng tiền để đóng vai trò trụ đỡ lớn hơn, chứ không quá phụ thuộc vào nhóm “họ Vin”.

Về kỹ thuật, các chuyên gia của MBS cho rằng, sau 6 tuần tăng liên tiếp, chỉ số VN-Index đã đi vào vùng đỉnh lịch sử quanh 1.900 điểm. Việc thanh khoản không tăng hoặc độ rộng thị trường cho thấy mức tăng ở cổ phiếu không theo kịp mức tăng ở chỉ số có thể là yếu tố kiềm chế đối với triển vọng phục hồi của thị trường. Bên cạnh đó, việc thiếu vắng sự lan tỏa sang các nhóm dẫn dắt truyền thống như Ngân hàng, Chứng khoán hay Thép là một hạn chế lớn.

MBS tiếp tục dự báo một kịch bản rung lắc hoặc điều chỉnh kỹ thuật là cần thiết để dòng tiền thực hiện "áp lực chốt lời cơ cấu" từ nhóm Vingroup sang các nhóm ngành khác. Đây không phải là dấu hiệu kết thúc xu hướng mà là nhịp nghỉ cần thiết để tích lũy động năng cho quá trình vượt đỉnh 1.900 điểm trong dài hạn.

Trong bối cảnh thị trường đang thiếu vắng thông tin hỗ trợ, thanh khoản thị trường khả năng vẫn ở mức thấp trong các phiên tăng nhưng sẽ tăng ở các phiên điều chỉnh. Mùa báo cáo kết quả kinh doanh quý I/2026 cũng như mùa Đại hội đồng cổ đông gần như đã ở giai đoạn cuối mà không tạo được hiệu ứng đáng kể thì dòng tiền sau kỳ nghỉ lễ càng ít có động lực để mạo hiểm, nhất là khi chỉ số VN-Index đang ở vùng đỉnh.

Tổ chức: Kim Phương Bình

Nội dung và trình bày: Long Ân-Đức Khôi

Nguồn Nhân Dân : https://nhandan.vn/thi-truong-chung-khoan-tuan-moi-can-cac-nhip-rung-lac-de-tai-thiet-dong-tien-post959873.html

Tin khác

Kịch bản nào cho thị trường chứng khoán tháng 5

3 giờ trước

VN-Index đối mặt nhịp điều chỉnh trong tuần đầu tháng 5, chiến lược nào cho nhà đầu tư?

4 giờ trước

Chứng khoán sẽ tăng sau kỳ nghỉ lễ 30/4-1/5?

6 giờ trước

VN-Index bứt phá khỏi vùng đáy và thiết lập nền giá mới

2 giờ trước

Thị trường chứng khoán mở phiên đầu tháng 5: Cổ phiếu dầu khí bùng nổ

2 giờ trước

Xu hướng chứng khoán 4/5, tiếp tục cơ cấu danh mục cổ phiếu

5 giờ trước