Thị trường nhà ở khu vực vệ tinh TP.Hồ Chí Minh đang đà tăng tốc

Ảnh minh họa

Báo cáo mới nhất của Cushman & Wakefield cho thấy các thị trường này đang ghi nhận sự phân hóa rõ nét, trong đó, Bình Dương dẫn đầu về nguồn cung và lượng hấp thụ căn hộ, còn Bà Rịa – Vũng Tàu có sự phục hồi mạnh mẽ về phân khúc nhà ở liền kề.

NGUỒN CUNG TẬP TRUNG Ở NHỮNG NƠI CÓ KẾT NỐI THUẬN TIỆN

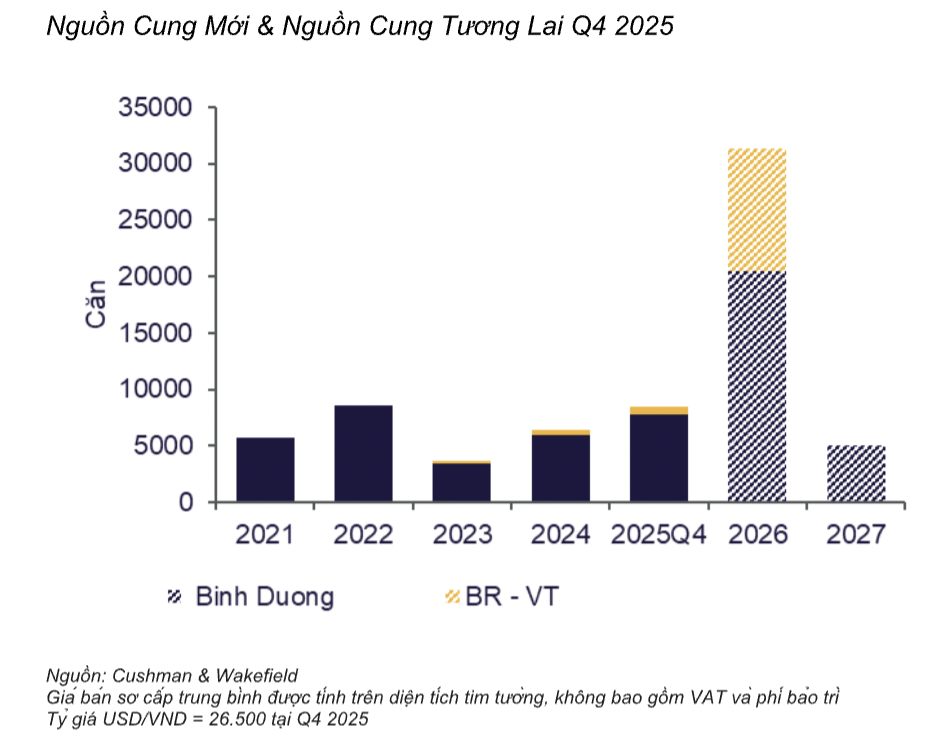

Cụ thể, trong quý 4/ 2025, thị trường căn hộ Bình Dương trở nên sôi động với nhiều dự án được mở bán. Nguồn cung mới ghi nhận 7.797 căn - mức cao nhất kể từ đầu năm, gấp 9,5 lần so với quý trước (817 căn), đến từ các dự án có hạ tầng đồng bộ và phát triển bởi chủ đầu tư uy tín. Con số này góp phần nâng tổng nguồn cung căn hộ sơ cấp tại Bình Dương đạt 16.910 căn. Các dự án mở bán mới đạt tỷ lệ hấp thụ 77% - mức thanh khoản tương đối cao.

Còn tại Bà Rịa – Vũng Tàu, sau thời gian dài không ghi nhận dự án mới, trong quý vừa qua, đã có một dự án gia nhập thị trường với khoảng 700 căn hộ mở bán mới. Lượng hấp thụ đạt 523 căn, cho thấy thị trường hấp thụ thận trọng và có chọn lọc.

Nguồn cung mới căn hộ tại Bình Dương và Bà Rịa - Vũng Tàu

"Giá bán căn hộ tiếp tục có sự phân hóa rõ rệt giữa Bình Dương và Bà Rịa – Vũng Tàu. Tại Bình Dương, giá bán sơ cấp trung bình khoảng 2.031 USD/m2, tăng 1,8% so với quý trước nhờ lực cầu ổn định và nguồn cung có chất lượng, pháp lý rõ ràng. Trái lại, thị trường Bà Rịa – Vũng Tàu vẫn trong giai đoạn điều chỉnh khi lực cầu chưa tăng mạnh, gía bán trung bình đạt khoảng 1.297 USD/m2, giảm khoảng 7,6% so với quý trước", báo cáo của Cushman & Wakefield cho biết.

Về triển vọng, các khu vực này ghi nhận tiềm năng mạnh mẽ trong bối cảnh nguồn cầu quay trở lại. Với Bình Dương, nguồn cung năm 2026 dự kiến đạt 20.436 căn hộ, cao hơn đáng kể so với giai đoạn trước. Xu hướng này cho thấy thị trường đang bước vào chu kỳ phát triển mới sau sáp nhập. Các dự án tương lai tập trung chủ yếu tại nơi có kết nối thuận tiện, điển hình như Quốc lộ 13, Tuyến Metro số 1 nối dài.

Trong khi đó, tại Bà Rịa – Vũng Tàu, dự kiến có thêm 10.931 căn hộ trong năm 2026, nguồn cung tiếp tục mở rộng nhưng ở mức chọn lọc, tập trung vào các khu vực hưởng lợi trực tiếp từ hạ tầng và định hướng phát triển du lịch – logistics.

HẠ TẦNG SẼ ĐỊNH HÌNH CHU KỲ TĂNG TRƯỞNG MỚI CỦA THỊ TRƯỜNG

Với phân khúc nhà ở liền thổ, nhu cầu đầu tư với mục đích tích sản và tránh lạm phát đã thu hút nhà đầu tư quan tâm nhiều hơn đến các dự án tại các khu đô thị vệ tinh ven TP. Hồ Chí Minh. Trong đó, Bình Dương và Bà Rịa – Vũng Tàu trở thành hai thị trường nổi bật nhờ vị trí thuận lợi và có quỹ đất rộng, phù hợp để phát triển các dự án nhà thấp tầng.

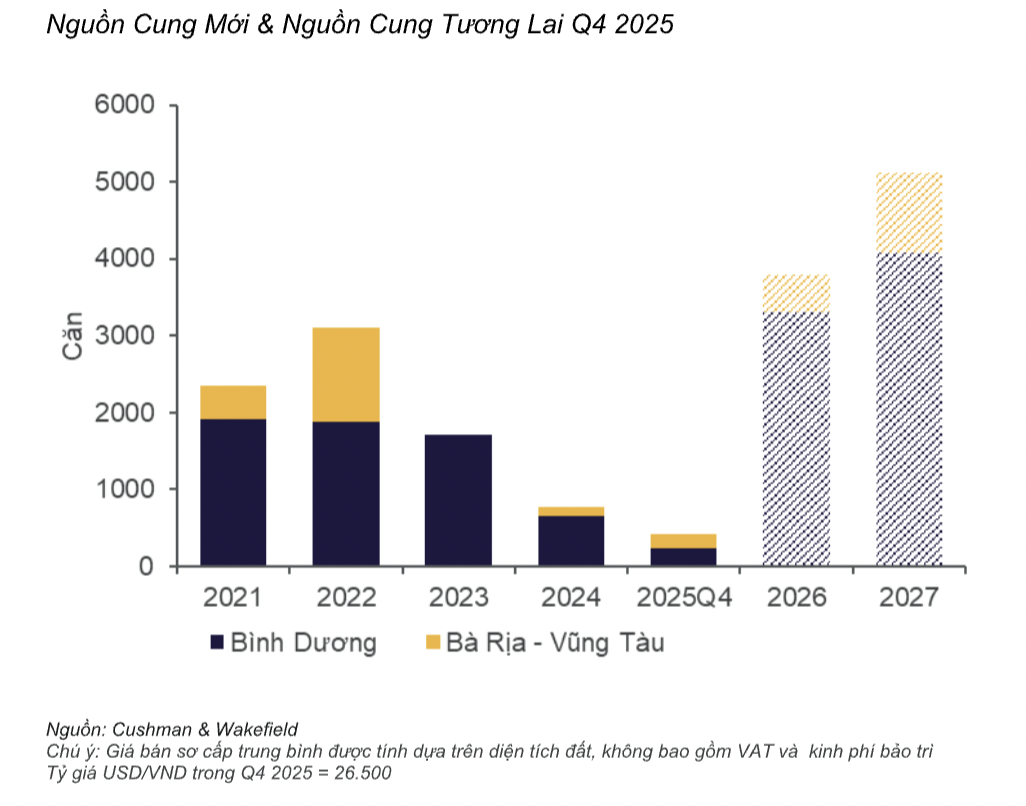

Trong quý 4/2025, Bà Rịa – Vũng Tàu ghi nhận 1.012 sản phẩm, gấp 3,8 lần so với thời điểm giữa năm, phản ánh thị trường đang dần hồi phục. Nguồn cung chủ yếu đến từ giai đoạn sau của các dự án gần các tuyến giao thông trọng điểm tại Long Điền, Phú Mỹ.

Số lượng nhà liền thổ được giao dịch là 481 căn, tăng 37,4% so với quý trước, tập trung tại các dự án hưởng lợi từ cao tốc Biên Hòa - Vũng Tàu, sân bay Long Thành. Động lực nguồn cầu được thúc đẩy bởi phân khúc nhà phố/ shophouse với nhu cầu đầu tư dài hạn theo các trục du lịch và công nghiệp. Giá bán sơ cấp trung bình ghi nhận ở mức 3.190 USD/m2, giảm 545 USD/m2 so với quý 3/ 2025.

Nguồn cung mới nhà ở gắn liền với đất tại Bình Dương và Bà Rịa - Vũng Tàu

Tại Bình Dương, thị trường ghi nhận 166 căn liền thổ mở bán mới trong quý 4/ 2025, giảm mạnh so với 1.620 căn ở quý 3. Lượng hấp thụ mới trong quý cũng đạt 166 căn, tập trung tại các dự án có hạ tầng kết nối và vị trí gần các cụm công nghiệp trên địa bàn tỉnh.

Giá bán sơ cấp nhà liền thổ tại Bình Dương trung bình đạt 2.521 USD/m2, giảm 13,5% so với quý 3/2025. Các giao dịch trong quý đến từ các dự án có định vị trung cấp trong khi các sản phẩm cao cấp phần lớn đã hoàn thành kinh doanh ở quý trước, cho thấy thị trường có sự phân hóa về phân kỳ bán hàng.

Xét về triển vọng, hạ tầng được đánh giá sẽ là yếu tố định hình chu kỳ tăng trưởng mới của thị trường nhà ở khu vực vệ tinh của TP. Hồ Chí Minh sau sáp nhập. Theo đó, trong 2026 – 2027, Bình Dương dự kiến bổ sung khoảng 10.746 căn liền thổ, tập trung ở các khu đô thị vệ tinh hưởng lợi từ các tuyến hạ tầng chiến lược như Vành đai 3, Vành đai 4 và Cao tốc TP.HCM - Chơn Thành, như: One Era của Kim Oanh Land (10.000 căn), Biconsi Riverside của Bcons (284 căn); Nguồn cung tương lai của Bà Rịa – Vũng Tàu khoảng 1.536 căn, chủ yếu đến các dự án ven biển và trục giao thông trọng điểm. Thị trường được kỳ vọng tăng tốc khi cao tốc Biên Hòa - Vũng Tàu và sân bay Long Thành hoàn thiện.

“Khi TP. Hồ Chí Minh thúc đẩy chiến lược phát triển đô thị đa cực, các khu vực lân cận như Bình Dương, Bà Rịa – Vũng Tàu đang hưởng lợi từ sự cải thiện kết nối vùng và định hướng quy hoạch tổng thể rõ ràng hơn. Trong thời gian tới, những dự án bám sát các trục giao thông trọng điểm, phát triển theo mô hình khu đô thị tích hợp và có quy hoạch sử dụng đất minh bạch sẽ có lợi thế thu hút nhu cầu bền vững, đồng thời, góp phần vào quá trình mở rộng đô thị cân bằng của toàn vùng đô thị”, bà Lê Hoàng Lan Như Ngọc, Giám đốc Cấp cao, Tư vấn Chiến lược, Cushman & Wakefield Việt Nam, nhận định.

Phan Nam

Nguồn VnEconomy : https://vneconomy.vn/thi-truong-nha-o-khu-vuc-ve-tinh-tpho-chi-minh-dang-da-tang-toc.htm

Tin khác

Bất động sản vệ tinh TPHCM diễn biến ra sao?

6 giờ trước

Doanh nghiệp chấp nhận bán riêng phòng ngủ: Góc khuất của khủng hoảng nhà ở châu Âu

3 giờ trước

Chung cư mini dưới 3 tỷ đồng tại 5 phường Đống Đa, Kim Liên, Văn Miếu – Quốc Tử Giám, Láng và Ô Chợ Dừa, 'giải pháp' nhà ở giá rẻ cho người mua nhà tại Hà Nội

4 giờ trước

Hiện trạng dự án đầu tay của Phú Mỹ Hưng tại Thủ Dầu Một

4 giờ trước

TP.HCM tăng tốc dự án metro Bến Thành - Thủ Thiêm và đường sắt Thủ Thiêm - Long Thành

2 giờ trước

Hòa Lạc bàn giao hơn 93% mặt bằng, tăng tốc thi công Đại lộ Thăng Long

2 giờ trước