Thị trường toàn cầu sắp bước vào giai đoạn then chốt sau 90 ngày tạm hoãn thuế quan

Việc ông Trump liên tục đảo ngược lập trường từ đe dọa áp thuế, triển khai rồi lại rút lui, đã khiến thị trường chao đảo trong ba tháng qua. Tuy nhiên, giới đầu tư dường như đã quen với cách hoạch định chính sách đầy bất ngờ này, và hiện không có nhiều dấu hiệu cho thấy họ đang chuẩn bị cho một cú sốc lớn vào ngày 9/7. Phần lớn kỳ vọng sẽ có thêm một đợt trì hoãn, tạm ngưng hoặc nhượng bộ nào đó, nhưng hình thức cụ thể vẫn chưa thể đoán định.

Chứng khoán toàn cầu hồi phục mạnh

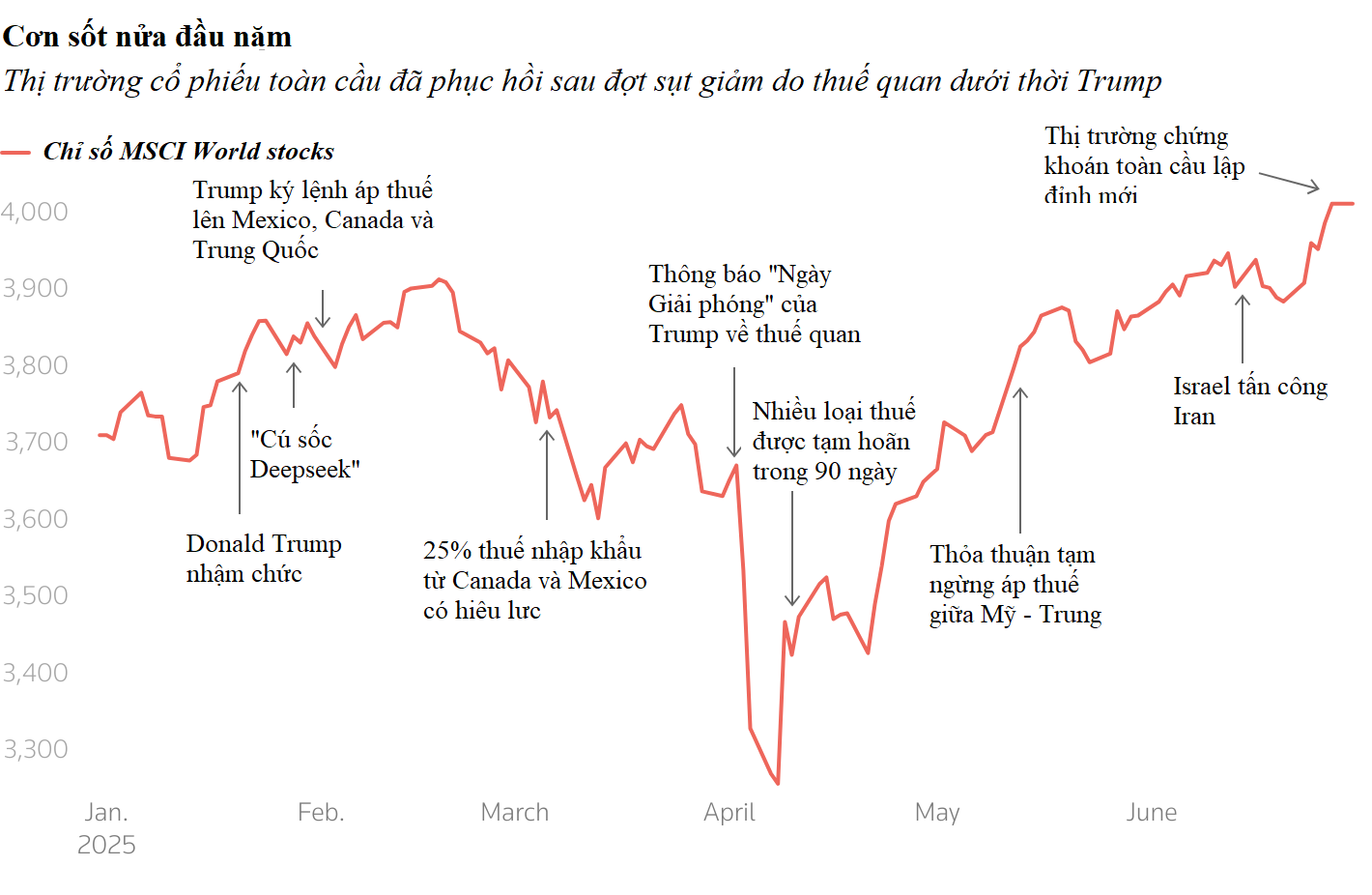

Các chỉ số chứng khoán thế giới đã phục hồi đáng kể sau đợt lao dốc do lo ngại thuế quan hồi đầu tháng 4. Chỉ số MSCI World, từng giảm 10% từ ngày 2 đến 9/4, nay đã liên tục lập đỉnh mới và tăng hơn 11% kể từ thời điểm Tổng thống Trump công bố tạm hoãn thuế quan. Đà tăng này càng được củng cố trong tháng 5, khi Mỹ và Trung Quốc đạt thỏa thuận tạm đình chỉ áp thuế thêm 90 ngày.

Bất chấp các rủi ro địa chính trị, tâm lý thị trường nhìn chung vẫn lạc quan. Chỉ số S&P 500 cũng tăng hơn 10% kể từ ngày 2/4, thu hẹp khoảng cách với chỉ số MSCI toàn cầu không bao gồm Mỹ. Tuy nhiên, mức tăng này chủ yếu tính theo đồng USD. Đối với nhà đầu tư nước ngoài, đà suy yếu của đồng bạc xanh đã làm xói mòn lợi nhuận khi quy đổi sang euro, franc Thụy Sĩ hoặc bảng Anh.

Đồng USD suy yếu rõ rệt

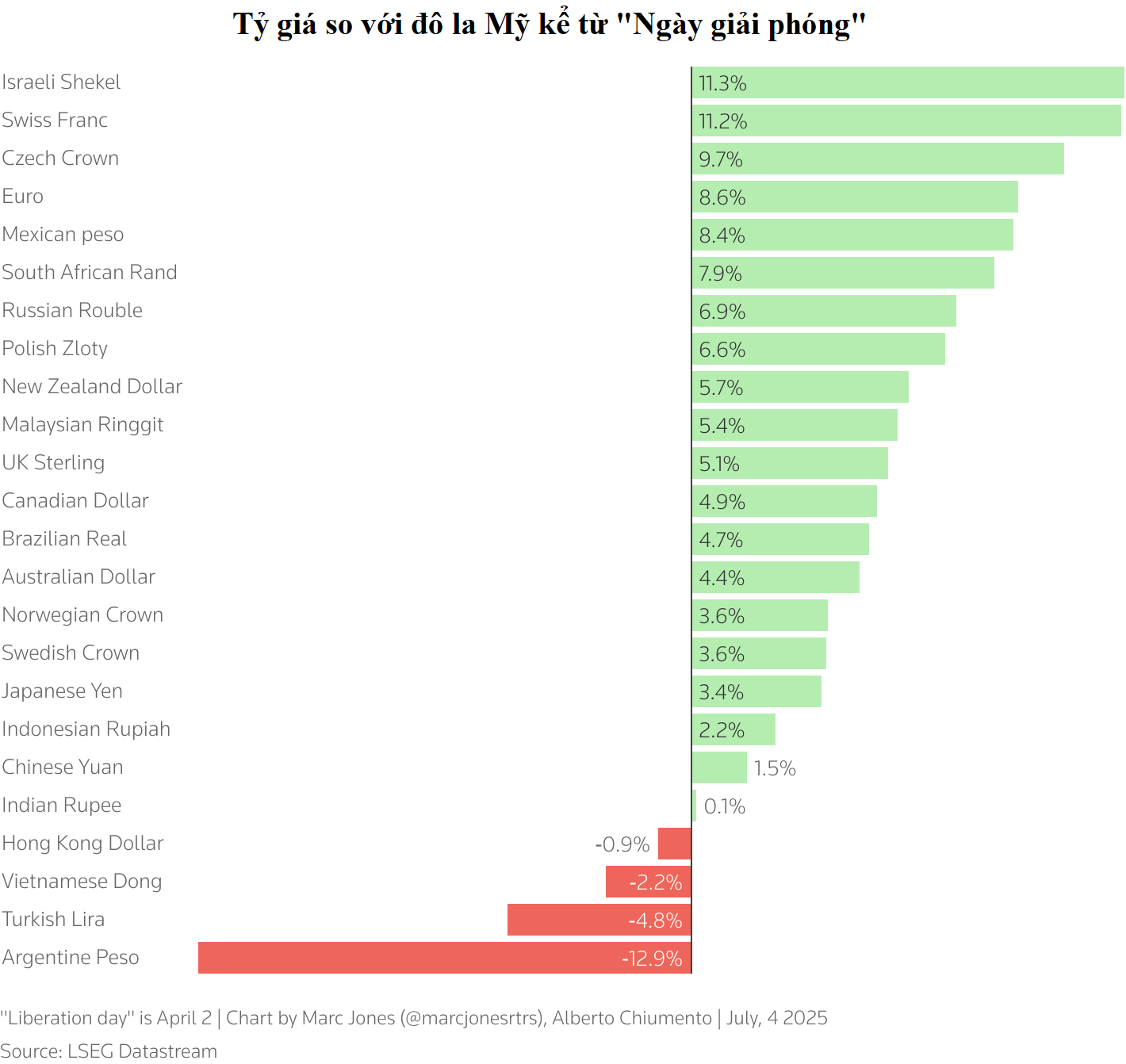

Niềm tin vào đồng USD, vốn được xem là đồng tiền mạnh và ổn định nhất thế giới đã sụt giảm do tác động từ các chính sách thuế quan và giai đoạn 90 ngày bất định vừa qua. Chỉ số DXY, đo sức mạnh của đồng USD so với rổ 6 đồng tiền lớn, đã ghi nhận nửa đầu năm tồi tệ nhất kể từ 1973, giảm gần 11%, riêng từ ngày 2/4 đã giảm 6,6%.

So với các đồng tiền chủ chốt của các đối tác thương mại lớn của Mỹ, mức giảm còn rõ rệt hơn. Bạc xanh đã mất khoảng 8% so với euro và peso Mexico, cùng 5% so với đô la Canada.

Theo Giám đốc đầu tư của Amundi, Vincent Mortier, euro vẫn còn dư địa tăng mạnh, đặc biệt khi lo ngại về nợ công Mỹ đang gia tăng áp lực lên đồng USD.

"Tôi sẽ không ngạc nhiên nếu đến cuối năm sau, chúng ta bắt đầu quay trở lại mức 1,30 USD", ông nói, đồng thời nhấn mạnh rằng ở mức đỉnh điểm năm 2008, euro đã lên tới 1,60 USD.

Doanh nghiệp xuất khẩu hướng đến sự chắc chắn

Chứng khoán châu Âu đã hồi phục phần lớn mức giảm kể từ tháng 4, song vẫn chưa vượt được đỉnh thiết lập hồi tháng 3 do ảnh hưởng từ đồng euro mạnh và tâm lý lo ngại thuế quan. Các ngành xuất khẩu chủ lực như dược phẩm và ôtô, vốn chiếm khoảng một phần ba kim ngạch xuất khẩu EU sang Mỹ cũng phục hồi nhưng biến động mạnh hơn.

Ủy ban châu Âu được cho là sẵn sàng đàm phán một mức thuế thống nhất 10% cho nhiều mặt hàng xuất khẩu sang Mỹ, điều mà giới đầu tư nhìn nhận tích cực nếu được xác nhận. Tuy nhiên, ngân hàng Citi cảnh báo thị trường có thể bị bất ngờ nếu mức thuế được khôi phục ở ngưỡng 20% hoặc tăng vọt lên 50%.

“Trump thực sự khó lường, nhưng nếu mức thuế chỉ quanh 10%, thị trường sẽ phản ứng rất tích cực”, Carlo Franchini, Giám đốc khách hàng doanh nghiệp tại Banca Ifigest, nhận định.

Không chỉ châu Âu, các nhà sản xuất ôtô Nhật Bản cũng đang được theo dõi chặt chẽ. Citi dự báo kịch bản cơ bản là mức thuế 25% sẽ duy trì, nhưng nếu bất ngờ giảm xuống 10%, cổ phiếu ôtô Nhật có thể tăng đến 50%.

Vàng nổi bật trong vai trò tài sản trú ẩn

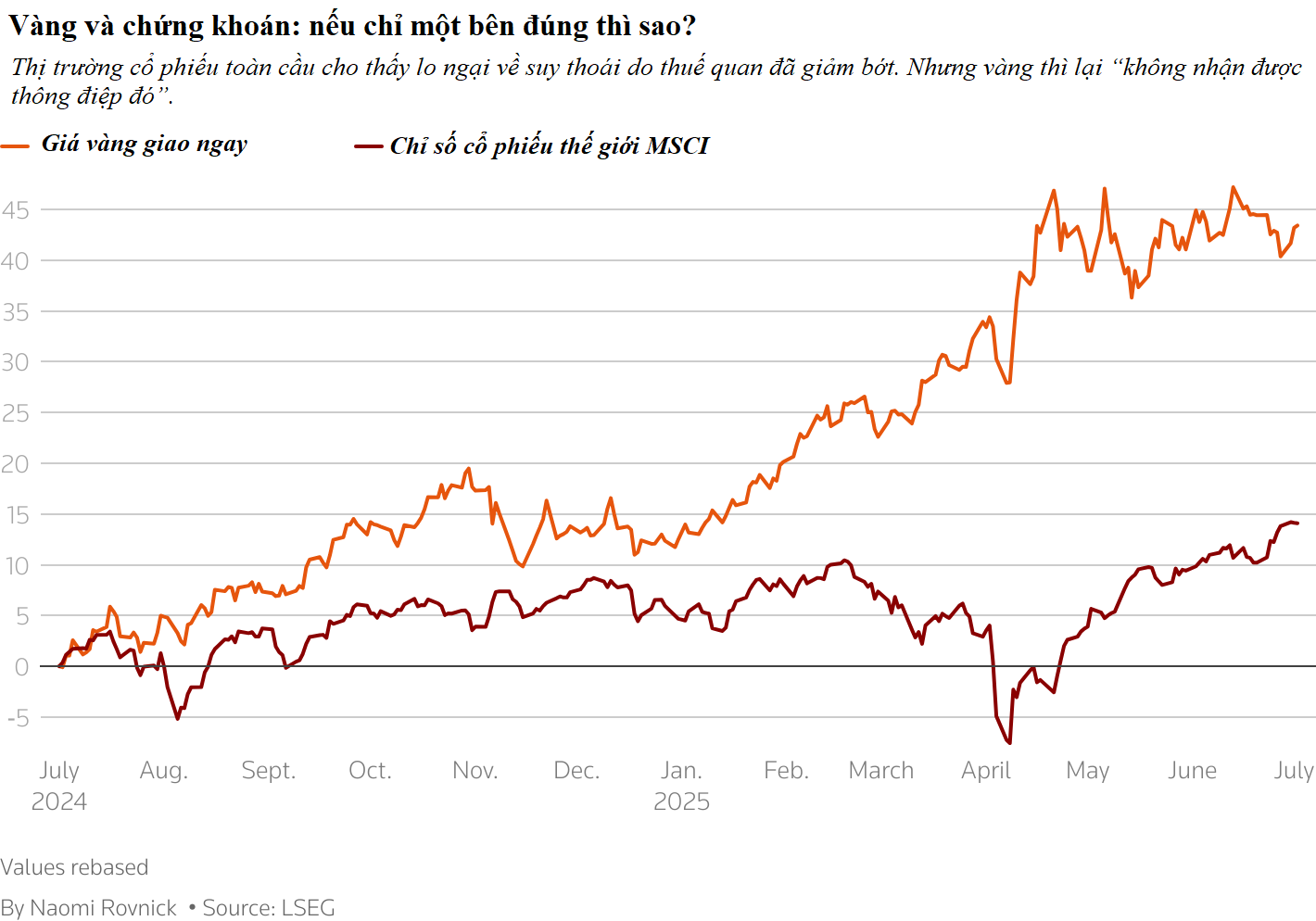

Vàng tiếp tục là lựa chọn hàng đầu để phòng hộ rủi ro, từ áp lực lạm phát do thuế quan, căng thẳng địa chính trị cho đến sự suy yếu của USD. Giá vàng đã tăng 26% từ đầu năm, lên khoảng 3.330 USD/oz, vượt xa mức tăng 14% của Bitcoin và 18% của cổ phiếu Nvidia.

Từ sau ngày 2/4, lực mua vàng gia tăng mạnh, đến từ các ngân hàng trung ương, quỹ đầu tư và cả nhà đầu tư cá nhân. Theo khảo sát của UBS Asset Management, 39% nhà đầu tư cho biết sẽ tăng tỷ trọng vàng nắm giữ trong nước, tăng so với chỉ 15% một năm trước.

Một trong những lý do chính là lo ngại về tính độc lập của Cục Dự trữ Liên bang Mỹ (Fed), khi Chủ tịch Jerome Powell liên tục chịu sức ép từ Tổng thống Trump đòi cắt giảm lãi suất nhanh hơn.

Đại Hùng

Nguồn TBNH : https://thoibaonganhang.vn/thi-truong-toan-cau-sap-buoc-vao-giai-doan-then-chot-sau-90-ngay-tam-hoan-thue-quan-166864.html

Tin khác

Chứng khoán Mỹ giảm điểm trước thềm Hội nghị thượng đỉnh BRICS mở rộng 2025

3 giờ trước

Thỏa thuận thuế quan với Mỹ: Cú hích mới cho cổ phiếu xuất khẩu và tài chính

một ngày trước

Giá vàng tăng vọt trước hạn đàm phán thuế quan ông Trump

4 giờ trước

Nhà đầu tư trong nước mở mới gần 200 nghìn tài khoản chứng khoán trong tháng 6

5 giờ trước

Ông Trump thông báo thuế cho 12 nước bằng thư: Áp thuế lên tới 70% từ tháng 8

một giờ trước

Đồng USD suy giảm bất chấp dữ liệu việc làm khả quan của Mỹ

2 giờ trước