Thị trường trái phiếu doanh nghiệp: Thích ứng với giai đoạn mới bằng tư duy đầu tư thận trọng

Rủi ro vẫn hiện diện sau giai đoạn biến động

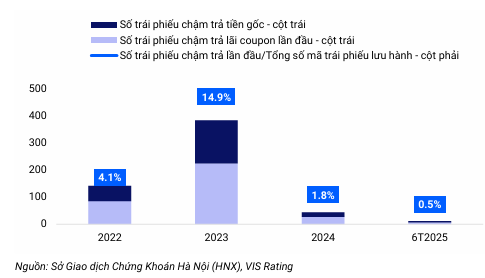

Từ cuối năm 2022 đến nay, thị trường TPDN Việt Nam đã trải qua giai đoạn biến động mạnh, phản ánh rõ nét sự thiếu bền vững trong cấu trúc vận hành trước đó. Theo VIS Rating, khoảng 15% lượng trái phiếu lưu hành đã rơi vào tình trạng chậm thanh toán gốc hoặc lãi. Nguyên nhân chủ yếu xuất phát từ năng lực quản lý dòng tiền yếu và sự thiếu minh bạch trong phương án sử dụng vốn của tổ chức phát hành.

Việc thu hồi vốn trong các đợt chậm trả thường gặp nhiều khó khăn, khi tỷ lệ thu hồi thực tế chỉ dưới 40%. Trong bối cảnh đó, nhà đầu tư không chỉ chịu thiệt hại về tài chính mà còn đánh mất cơ hội tái đầu tư và khả năng tiếp cận các công cụ đầu tư an toàn hơn.

Một thực tế khác là việc định giá trái phiếu tại Việt Nam chưa phản ánh đúng mức độ rủi ro, do thiếu cơ chế XHTN phổ biến và hệ thống dữ liệu lịch sử. Nhiều trái phiếu có tài sản bảo đảm tưởng chừng an toàn, nhưng khả năng thu hồi phụ thuộc vào tính thanh khoản của tài sản, thủ tục pháp lý trong thanh lý và giá trị thực tế của tài sản bảo đảm.

Công bố thông tin về các đợt phát hành còn chưa đầy đủ, khiến nhà đầu tư khó đánh giá được độ tin cậy và khả năng hoàn trả của doanh nghiệp. Các điều khoản bảo vệ quyền lợi nhà đầu tư như đại diện người sở hữu trái phiếu hay cam kết bảo lãnh thanh toán vẫn chưa phát huy hiệu quả như kỳ vọng.

Hình 1: Số trái phiếu chậm trả lần đầu và tỷ lệ chậm trả trái phiếu hàng năm

Xếp hạng tín nhiệm: Công cụ cần thiết cho giai đoạn mới

Để lấy lại lòng tin cho thị trường, các cơ quan quản lý đã ban hành nhiều quy định mới nhằm tăng cường minh bạch và kỷ luật phát hành. Những điểm mới bao gồm nâng cao điều kiện phát hành trái phiếu riêng lẻ, yêu cầu trách nhiệm rõ ràng hơn từ phía tổ chức phát hành và đơn vị tư vấn, cũng như tăng cường vai trò giám sát của đại diện người sở hữu trái phiếu.

Tuy nhiên, trong bối cảnh thị trường còn tiềm ẩn nhiều rủi ro, nhà đầu tư cần nâng cao năng lực tự bảo vệ thông qua việc đánh giá tín nhiệm và sử dụng các công cụ phân tích rủi ro. Trong đó, XHTN là yếu tố trọng tâm. VIS Rating – một tổ chức XHTN đang hoạt động tại Việt Nam – cho rằng việc sử dụng xếp hạng một cách phổ quát sẽ giúp phân loại rủi ro hiệu quả và minh bạch hơn.

Trên thế giới, các tổ chức XHTN đóng vai trò quan trọng trong hệ sinh thái thị trường vốn. Ở nhiều nước như Thái Lan, Malaysia hay Hàn Quốc, các đợt phát hành TPDN bắt buộc phải có đánh giá tín nhiệm từ tổ chức chuyên nghiệp. Điều này giúp hình thành mặt bằng lãi suất phù hợp với mức độ rủi ro, đồng thời thúc đẩy tính kỷ luật của thị trường.

Tại Việt Nam, thực tế cho thấy nhiều tổ chức phát hành có năng lực tài chính yếu vẫn có thể huy động vốn với lãi suất gần tương đương doanh nghiệp đầu ngành. Hệ quả là không ít trái phiếu đã vỡ nợ chỉ sau thời gian ngắn phát hành, gây tổn thất lớn cho nhà đầu tư cá nhân.

XHTN không chỉ cung cấp thước đo về khả năng trả nợ mà còn là công cụ thúc đẩy kỷ luật tài chính. Việc được XHTN cao là động lực để doanh nghiệp minh bạch hơn trong công bố thông tin, sử dụng vốn đúng mục đích và tuân thủ điều khoản phát hành.

Bên cạnh đó, trong môi trường thiếu thông tin chuẩn hóa, nhà đầu tư cá nhân thường ra quyết định dựa trên cảm tính hoặc bị hấp dẫn bởi lãi suất cao. Nếu có hệ thống XHTN rộng rãi và tin cậy, thị trường sẽ thiết lập được mặt bằng giá hợp lý hơn, tạo điều kiện để dòng vốn chảy vào các doanh nghiệp có năng lực thực sự.

VIS Rating nhận định, XHTN không chỉ hỗ trợ quá trình định giá trái phiếu, mà còn mở rộng nhóm nhà đầu tư – bao gồm cả tổ chức trong và ngoài nước – nhờ khả năng đánh giá rủi ro rõ ràng hơn. Điều này giúp giảm chi phí huy động vốn và tăng tính ổn định cho thị trường.

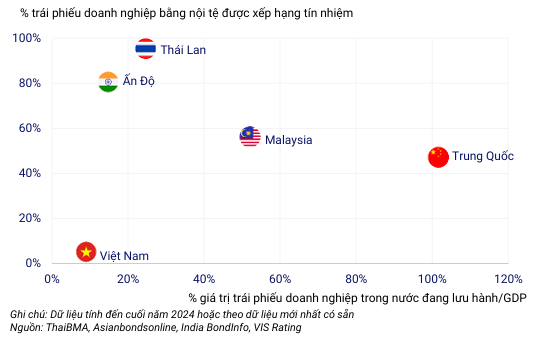

Hình 2: Thị trường Việt Nam chậm hơn so với các nước trong khu vực về mức độ bao phủ của xếp hạng tín nhiệm

Gợi mở hướng đi cho thị trường vốn bền vững

Trong trung và dài hạn, thị trường TPDN có tiềm năng trở thành kênh huy động vốn quan trọng, bổ sung cho tín dụng ngân hàng và thị trường cổ phiếu. Tuy nhiên, để đạt được điều này, cần sự phối hợp chặt chẽ giữa các bên: cơ quan quản lý, tổ chức phát hành, đơn vị tư vấn và nhà đầu tư.

Về phía cơ quan quản lý, cần tiếp tục hoàn thiện hệ thống pháp lý, đẩy mạnh thực thi và tăng cường năng lực giám sát. Các chính sách khuyến khích minh bạch thông tin, tiêu chuẩn hóa quy trình phát hành và nâng cao vai trò của tổ chức XHTN là nền tảng để phát triển thị trường lành mạnh.

Về phía doanh nghiệp, việc tuân thủ nghiêm túc nghĩa vụ công bố thông tin, sử dụng vốn đúng mục đích và hợp tác với các đơn vị xếp hạng tín nhiệm sẽ giúp nâng cao uy tín, mở rộng cơ hội huy động vốn với chi phí thấp hơn trong dài hạn.

Nhà đầu tư, đặc biệt là nhà đầu tư cá nhân, cần thay đổi tư duy từ “chạy theo lãi suất cao” sang “tìm hiểu kỹ rủi ro”. Việc thẩm định năng lực tài chính của doanh nghiệp phát hành, hiểu rõ cấu trúc trái phiếu và lựa chọn sản phẩm phù hợp với khẩu vị rủi ro sẽ giúp hạn chế thiệt hại trong các tình huống bất ngờ.

Trong bối cảnh cải cách, thị trường TPDN Việt Nam đang bước sang giai đoạn mới – minh bạch hơn, có kỷ luật hơn và yêu cầu cao hơn về năng lực của cả bên phát hành và bên đầu tư. Việc định vị lại các công cụ đánh giá rủi ro, trong đó có XHTN, sẽ là bước đi cần thiết để xây dựng thị trường trái phiếu phát triển bền vững, đóng góp hiệu quả cho nền kinh tế.

Khánh Hạ

Nguồn Tài Chính : http://tapchitaichinh.vn/thi-truong-trai-phieu-doanh-nghiep-thich-ung-voi-giai-doan-moi-bang-tu-duy-dau-tu-than-trong.html

Tin khác

Kinh tế thế giới năm 2025: Thách thức kép kéo chậm đà tăng trưởng

5 giờ trước

Giá vàng hôm nay 30/7 cập nhật mới nhất

5 giờ trước

Đang có sự mất cân đối giữa cung – cầu thị trường trái phiếu

6 giờ trước

Ngân hàng 'lấn sân' chứng khoán, mảnh ghép sinh lời giữa lúc NIM thu hẹp

12 giờ trước

Chuyển dịch sang mô hình phát triển bền vững, FE CREDIT báo lãi 5 quý liên tiếp

12 giờ trước

Một số đơn vị chậm trả lương và các khoản chi thiết yếu, Kho Bạc Nhà nước nói gì?

7 giờ trước