Tích cóp 25 năm nhưng giấc mơ mua nhà vẫn xa vời vì giá quá cao

"Người dân làm sao mua nổi nhà khi giá 100 triệu/m²?" - câu hỏi của Thủ tướng Chính phủ Phạm Minh Chính tại phiên họp Ban Chỉ đạo Trung ương về chính sách nhà ở và thị trường bất động sản ngày 22-9 không chỉ là một lời nhắc nhở mà còn chạm đến nỗi lòng của hàng triệu người dân.

Câu hỏi này phản ánh một thực tế phũ phàng đang được chứng minh bằng những con số biết nói. Giá nhà đã bỏ xa thu nhập, đẩy giấc mơ an cư của nhiều người ra xa hơn bao giờ hết. Khi một người trẻ phải mất hơn 20-25 năm tích cóp mới có thể chạm tới một mái nhà, khi giá nhà cao gấp hơn 20 lần thu nhập, thì gánh nặng an cư đã không còn là câu chuyện riêng của mỗi gia đình mà đã trở thành một vấn đề an sinh xã hội cấp bách.

Gánh nặng mang tên giá nhà

Câu chuyện của vợ chồng anh Hoàng Đức (TP.HCM) là một điển hình cho "cuộc chiến" tìm nhà của thế hệ trẻ ở đô thị. Tổng thu nhập của hai vợ chồng, đều là nhân viên văn phòng có thâm niên, ngót nghét 35 triệu đồng/tháng. Con số này nghe có vẻ không tệ nhưng khi đặt vào bối cảnh chi phí sinh hoạt đắt đỏ của thành phố lớn nhất nước, nó lại trở thành vô cùng eo hẹp.

Sau khi trừ đi 7 triệu đồng tiền thuê một căn hộ mini, chi phí ăn uống, đi lại, gửi về phụng dưỡng cha mẹ hai bên và các khoản chi tiêu không tên khác, mỗi tháng cố gắng lắm anh chị để dành được khoảng 10-12 triệu đồng.

Mục tiêu của họ là một căn hộ hai phòng ngủ ở vùng ven thành phố, nơi có mức giá dễ chịu nhất, cũng đã chạm ngưỡng 3 tỉ đồng. Một bài toán đơn giản cho thấy gánh nặng mà họ phải đối mặt: Để có được 30% vốn đối ứng, tức 900 triệu đồng, vợ chồng anh Minh phải tiết kiệm không ngừng nghỉ trong 6-7 năm, với điều kiện thu nhập phải tăng đều và không có bất cứ biến cố lớn nào.

Giấc mơ an cư của nhiều gia đình trẻ tại các đô thị lớn ngày càng khó khăn vì giá nhà cao. Ảnh: QH

"Sáu năm chỉ để có đủ tiền đặt cọc, còn khoản vay 2,1 tỉ đồng nếu trả trong 20 năm với lãi suất thả nổi, mỗi tháng cả gốc lẫn lãi khoảng trên dưới 20 triệu đồng. Số tiền đó vượt quá khả năng chi trả của gia đình tôi" - anh Đức buồn bã nói.

Nếu câu chuyện của vợ chồng anh Minh là cuộc đua marathon để chạm đến vạch xuất phát thì gia đình anh Quốc Tuấn (43 tuổi) lại là hình ảnh của sự mệt mỏi và gần như buông xuôi sau một chặng đường dài. Gắn bó với TP.HCM hơn 15 năm, hai mặt con đã vào cấp hai, cả gia đình bốn người vẫn chen chúc trong một căn nhà thuê chật hẹp.

"Năm 2018, chúng tôi từng nghĩ đến việc vay mua nhà nhưng lãi suất lúc đó cao quá, áp lực tài chính quá lớn nên đành gác lại. Bây giờ nhìn lại, giá căn hộ khu vực chúng tôi ở đã tăng gấp đôi, gấp ba, còn thu nhập chỉ nhích lên được một chút" - anh Tuấn nói.

Theo anh Tuấn, mua nhà thương mại bây giờ là điều không tưởng. Anh chỉ còn biết trông vào các chính sách nhà ở xã hội, hy vọng có thể mua trả góp với lãi suất thấp, hoặc thuê được một căn nhà ở xã hội giá rẻ đủ không gian cho con cái học hành, sinh hoạt. Nhìn giá đất, giá nhà tăng đều mỗi năm, vợ chồng anh càng thêm lo lắng.

Nỗi lo ấy không của riêng ai. Hiện nay, ngay cả phân khúc nhà ở xã hội cũng đã ghi nhận sự biến động tăng giá so với năm 2024 , dù vẫn duy trì ở mức thấp hơn nhiều so với nhà thương mại, khoảng 15 - 25 triệu đồng/m². Tuy nhiên, vấn đề lớn nhất của loại hình nhà ở này là nguồn cung quá ít ỏi so với nhu cầu khổng lồ.

Tương tự, anh Nguyễn Thanh Tâm (34 tuổi, cư ngụ phường Bình Dương, TP.HCM) cho biết anh có một công việc ổn định ở phường Cầu Kiệu. Nhà anh cách nơi làm việc hơn 30km nên phải thuê nhà để đi làm. Mười năm tích lũy anh vẫn không tự tin nghĩ đến việc mua nhà.

"Với mức lương gần 20 triệu/tháng như hiện nay của tôi thì đi thuê nhà để ở đã khó chứ đừng nói tới chuyện mua" - anh Tâm bộc bạch.

Báo động đỏ

Dưới góc độ chuyên môn, các chuyên gia đều có chung nhận định rằng khoảng cách giữa giá nhà và thu nhập của người dân Việt Nam đã ở mức báo động đỏ, vượt xa ngưỡng hợp lý và thông lệ quốc tế.

Ông Hà Quang Hưng, Phó Cục trưởng Cục Quản lý nhà và thị trường bất động sản (Bộ Xây dựng), cho biết để mua được một căn nhà trung bình (70m², giá bán 3-4 tỉ đồng) tại các đô thị lớn, người trẻ phải cần tới 20 – 25 năm thu nhập. Ông khẳng định con số này cho thấy tỉ lệ giá nhà/thu nhập ở Việt Nam thuộc nhóm rất cao (rất khó tiếp cận), trong khi con số phù hợp là khoảng 6 – 8 năm.

Tại các đô thị lớn, người trẻ phải cần tới 20 – 25 năm thu nhập mới mua được căn hộ có giá 3-4 tỉ đồng. Ảnh: QH

Phân tích sâu hơn, Tiến sĩ Nguyễn Trí Hiếu, chuyên gia kinh tế, đưa ra một phép tính cụ thể: Với giá căn hộ trung bình tại Hà Nội năm 2025 đã đạt mức 70 – 80 triệu đồng/m², một căn hộ 70m² có giá khoảng 4,9 – 5,6 tỉ đồng. Trong khi đó, thu nhập bình quân tháng của một hộ gia đình hai lao động tại Hà Nội chỉ khoảng 21,4 triệu đồng/tháng.

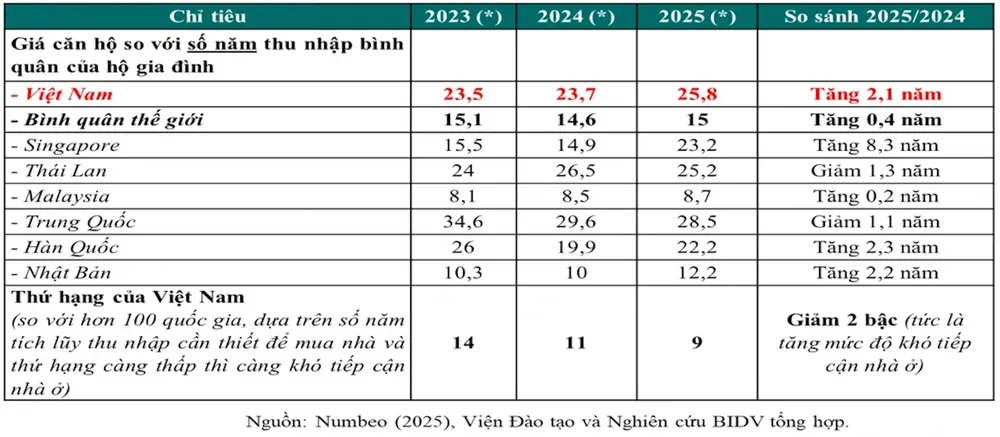

Như vậy, tỉ lệ giá nhà trên thu nhập là 20 lần. Con số này, theo số liệu từ Bộ Xây dựng thì tỉ lệ này hiện nay còn cao hơn và đã đạt gần 24 lần, so với mức bình quân thế giới là 14,6 lần, cao hơn nhiều so với ngưỡng lý tưởng là 5 – 7 lần.

Ông Nguyễn Quốc Anh, Phó Tổng giám đốc Batdongsan.com.vn cho biết dữ liệu lịch sử của đơn vị này cũng cho thấy đây là một thách thức xuyên thế hệ. Nếu một người trẻ thế hệ 7X vào năm 2004 cần 31,3 năm tích cóp để mua nhà, thì con số này với thế hệ 8X năm 2014 là 22,7 năm và với thế hệ 9X năm 2024 lại tăng lên 25,8 năm.

Một nghịch lý đáng chú ý là Việt Nam lại thuộc top quốc gia có tỉ lệ sở hữu bất động sản cao nhất thế giới, với khoảng 90%, cao hơn Singapore (88%) và Mỹ (66%). Tuy nhiên, tỉ lệ này phần lớn đến từ việc các thế hệ trước đã có đất và tự xây nhà từ khi giá đất còn thấp.

Người trẻ ngày nay, khi lập nghiệp ở thành phố, không còn cơ hội đó mà buộc phải tiếp cận thị trường nhà ở thương mại với giá nhà cao gấp hàng chục lần thu nhập.

Ông Nguyễn Quốc Anh, Phó Tổng giám đốc Batdongsan.com.vn

TS Cấn Văn Lực, chuyên gia kinh tế cho biết theo một khảo sát một công chức cần 26 năm tích góp mới mua được một căn hộ.

Nguyên nhân của tình trạng này là sự tổng hòa của nhiều yếu tố. Báo cáo của Bộ Xây dựng đã chỉ ra các nút thắt cố hữu như hệ thống pháp luật còn vướng mắc, bất cập, đặc biệt về lĩnh vực đất đai, đấu thầu, chấp thuận chủ trương đầu tư; công tác bồi thường, giải phóng mặt bằng chậm trễ, cộng với tâm lý sợ sai, sợ chịu trách nhiệm của một bộ phận, địa phương dẫn đến giải quyết chậm, đùn đẩy...

Bên cạnh đó, tình trạng găm hàng, nâng giá, đầu cơ vẫn còn tồn tại, khiến mặt bằng giá nhà cao vượt quá khả năng chi trả của đại đa số người dân.

Thừa nhà sang, thiếu nhà ở vừa túi tiền

Nhưng một trong những nguyên nhân cốt lõi khiến giá nhà cao, vượt xa ngưỡng chịu đựng của người mua nhà chính là sự mất cân đối nghiêm trọng trong cơ cấu nguồn cung. Thị trường đang rơi vào tình trạng lệch pha cung cầu, thừa sản phẩm cao cấp, hạng sang nhưng lại khan hiếm trầm trọng nhà ở có giá vừa túi tiền và nhà ở xã hội.

TS Huỳnh Phước Nghĩa, Giám đốc Trung tâm Kinh tế, Luật và Quản lý (ĐH Kinh tế TP.HCM) chỉ ra thực trạng nguồn cung sản phẩm nhà ở chủ yếu là phân khúc cao cấp và phân khúc trung cấp, thiếu sản phẩm bất động sản là nhà ở giá phù hợp với khả năng chi trả của đa số người dân,

Báo cáo của Bộ xây dựng mới đây cũng nêu nhiều địa phương chưa quan tâm thỏa đáng đến việc phát triển nhà ở thương mại giá bình dân, nhà ở xã hội phù hợp với khả năng chi trả của số đông người có mức thu nhập trung bình và thấp tại khu vực đô thị.

Nguồn cung bất động sản mới tại TP.HCM chủ yếu là phân khúc cao cấp dành cho giới nhà giàu. Ảnh: QH

Thực trạng này đặc biệt rõ nét tại TP.HCM. Ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản TP.HCM (HoREA) cho biết kể từ năm 2021 đến nay, thị trường gần như vắng bóng các dự án nhà ở thương mại giá vừa túi tiền có giá bán dưới 30 triệu đồng/m².

Đáng báo động hơn, trong năm 2024, các dự án mới đưa ra thị trường chỉ còn lại phân khúc cao cấp, tạo ra một mô hình thị trường kim tự tháp ngược, phát triển thiếu cân bằng và bền vững.

Sự khan hiếm nguồn cung giá rẻ đã đẩy mặt bằng giá chung lên cao. Giá căn hộ cao cấp (giá sơ cấp) tại TP.HCM năm 2024 đã lên đến 90 triệu đồng/m², bình quân khoảng 9,7 tỉ đồng/căn.

Trong khi đó, nỗ lực phát triển nhà ở xã hội cũng chưa đạt kỳ vọng. Giai đoạn 2021-2024, TP.HCM chỉ có 10 dự án nhà ở xã hội được triển khai, với tổng số gần 6.000 căn, đạt vỏn vẹn 8,6% chỉ tiêu được Chính phủ giao.

Một nguyên nhân lớn gây ra tình trạng khan hiếm nguồn cung là hàng loạt dự án bị đóng băng do vướng mắc pháp lý.

Thống kê cho thấy có tới 220 dự án bất động sản tại TP.HCM đang gặp khó khăn, trong đó 143 dự án vẫn đang chờ được tháo gỡ.

Việc hàng trăm dự án không thể triển khai không chỉ gây lãng phí nguồn lực đất đai, thất thu ngân sách mà còn trực tiếp khiến nguồn cung nhà ở sụt giảm, gây áp lực lên giá bán trong ngắn hạn.

Theo báo cáo chính thức của Bộ Xây dựng về tình hình 9 tháng đầu năm 2025, giá bán căn hộ chung cư sơ cấp (giá mở bán mới) tại TP.HCM trung bình khoảng 75 triệu đồng/m², tăng đến 36% so với cùng kỳ năm trước. Tại Hà Nội, con số còn đáng báo động hơn khi giá trung bình đạt 70 - 80 triệu đồng/m², tăng 33% so với cùng kỳ năm 2024.

QUANG HUY - NGUYỄN CHÂU

Nguồn PLO : https://plo.vn/tich-cop-25-nam-nhung-giac-mo-mua-nha-van-xa-voi-vi-gia-qua-cao-post871987.html

Tin khác

Giá nhà đất 'trên trời', người lao động phải gom 26 năm mới mua được nhà

một ngày trước

Giá bất động sản tại Cần Thơ tăng từ 10% - 40% trong ba năm

một ngày trước

Giá nhà quá cao, mua sao nổi?!

20 giờ trước

Tiềm năng bất động sản dọc Đại lộ Hà Nội, sân bay Gia Bình

2 giờ trước

Xu hướng đầu tư sản phẩm thấp tầng tại nội đô Hà Nội lên ngôi

2 giờ trước

Nhiều doanh nghiệp bất động sản đăng ký đấu giá 3.790 căn hộ bỏ hoang tại Thủ Thiêm

một giờ trước