Tín dụng bứt tốc, vốn đổ vào các khu vực tạo động lực cho tăng trưởng

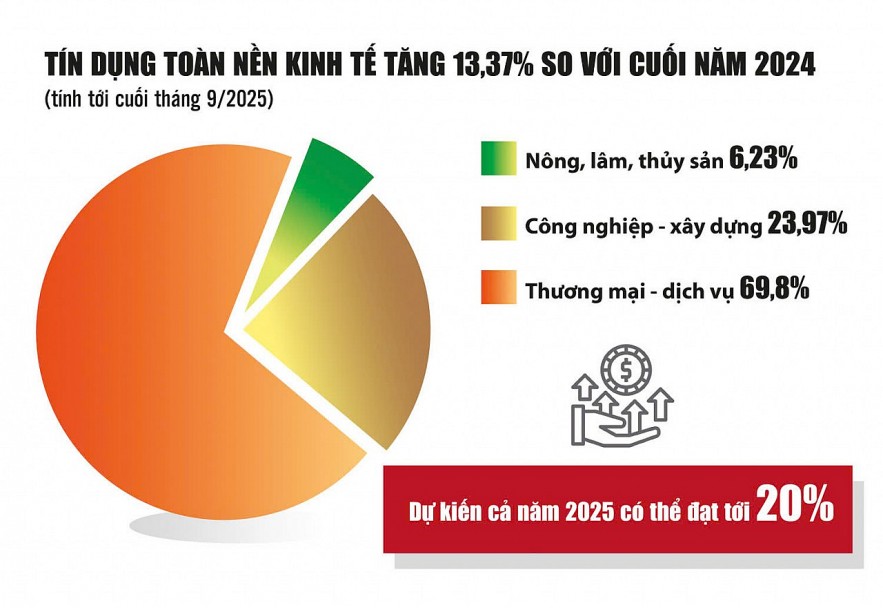

Thông tin từ Ngân hàng Nhà nước cho thấy, tính tới cuối tháng 9/2025, tín dụng toàn nền kinh tế tăng 13,37% so với đầu năm, duy trì xu hướng tháng sau cao hơn tháng trước, với sự dẫn dắt mạnh mẽ từ các ngân hàng chủ lực.

Dẫn dắt dòng vốn tín dụng đi đúng hướng

Chia sẻ bên lề buổi họp báo thông tin kết quả hoạt động ngân hàng quý III/2025 do Ngân hàng Nhà nước tổ chức, ông Lại Tiến Quân - Phó Tổng Giám đốc BIDV cho biết, trong 9 tháng đầu năm 2025, tổng dư nợ tín dụng của BIDV đạt khoảng 2,2 triệu tỷ đồng, tăng trưởng xấp xỉ 9%.

Với BIDV, đây là một sự nỗ lực lớn, vì quy mô dư nợ tín dụng của ngân hàng này đang chiếm tỷ trọng lớn nhất thị trường. Trong cơ cấu tín dụng của BIDV, dư nợ lĩnh vực nông nghiệp, nông thôn đạt trên 431.000 tỷ đồng, chiếm khoảng 20% tổng dư nợ; cho vay doanh nghiệp nhỏ và vừa xấp xỉ 300.000 tỷ đồng, chiếm khoảng 14%. Cho vay doanh nghiệp ứng dụng công nghệ cao có mức tăng trưởng cao nhất, đạt khoảng 43,8%.

Nguồn: Ngân hàng Nhà nước Đồ họa: Phương Anh

Ngoài ra, các sản phẩm cho vay cá nhân, phục vụ người tiêu dùng cũng được BIDV chú trọng thông qua các gói hỗ trợ cá nhân khởi nghiệp, tiểu thương, hộ gia đình với lãi suất ưu đãi. BIDV cũng đang nghiên cứu triển khai các chương trình hỗ trợ khách hàng chịu ảnh hưởng bởi thiên tai.

"Đảng và Nhà nước có những cơ chế, chính sách rất trúng, rất đúng tâm tư, nguyện vọng của doanh nghiệp. Cùng với đó là sự vào cuộc của cả xã hội, với niềm tin và sự hứng khởi lớn. Đây cũng chính là yếu tố thúc đẩy tăng trưởng tín dụng của ngân hàng" - Phó Tổng Giám đốc BIDV nhận định.

Theo bà Phùng Thị Bình - Phó Tổng Giám đốc Agribank, tăng trưởng tín dụng 9 tháng năm 2025 đạt kết quả tích cực trong bối cảnh các ngành nghề của nền kinh tế đều có sự tăng trưởng. Đúng với mục tiêu và định hướng, Agribank tiếp tục tập trung tín dụng chủ yếu vào lĩnh vực nông nghiệp, nông thôn và nông dân.

Ngân hàng Nhà nước theo dõi chặt áp lực lạm phát

"Ngân hàng Nhà nước thường xuyên, liên tục, bền bỉ điều hành giữ thanh khoản, giúp các tổ chức tín dụng tiếp cận nguồn vốn với chi phí thấp, ổn định và hạ lãi suất cho vay. Tuy nhiên, việc Ngân hàng Nhà nước thường xuyên cung ứng vốn cho nền kinh tế không có nghĩa là chủ quan với lạm phát, bởi lạm phát và tăng trưởng là 2 mặt. Ngân hàng Nhà nước theo dõi chặt chẽ áp lực lạm phát trong quá trình cung ứng tiền cho nền kinh tế. Nhờ đó, lãi suất cho vay bình quân đã giảm khoảng 0,4% tính từ đầu năm đến nay".

Ông Phạm Chí Quang - Vụ trưởng Vụ Chính sách tiền tệ, Ngân hàng Nhà nước

"Tính đến ngày 30/9, dư nợ tín dụng của Agribank tăng 12% so với đầu năm (trong khi cùng kỳ năm ngoái chỉ tăng 6%) và vẫn tập trung tăng trưởng ở khu vực nông nghiệp, nông thôn, nông dân" - bà Bình cho biết.

Với khách hàng pháp nhân, Agribank mở rộng cấp tín dụng cho các tập đoàn, tổng công ty trong lĩnh vực sản xuất; riêng bất động sản chỉ chiếm một tỷ trọng nhỏ trong cơ cấu tín dụng.

Dồn vốn cho sản xuất, kinh doanh khi tín dụng bứt tốc cuối năm

Giai đoạn cuối năm, nhu cầu vốn sản xuất, kinh doanh thường tăng mạnh, tín dụng có xu hướng bứt tốc để đáp ứng dòng vốn cho doanh nghiệp và người dân.

Ông Lại Tiến Quân cho hay, BIDV sẽ dành nguồn lực để phục vụ nhu cầu của nền kinh tế. Trong đó, ngân hàng đã và đang triển khai đồng bộ 14 gói tín dụng với tổng quy mô hơn 1,1 triệu tỷ đồng hỗ trợ doanh nghiệp tham gia chuỗi cung ứng toàn cầu trong các lĩnh vực như chế biến, chế tạo, nông nghiệp công nghệ cao, hạ tầng, logistics, năng lượng, kinh tế số, kinh tế tuần hoàn…

Trong khi đó, Agribank cũng tích cực triển khai các gói tín dụng ưu đãi. Bà Phùng Thị Bình chia sẻ, quy mô ban đầu của gói tín dụng nông, lâm, thủy sản (thời điểm tháng 7/2023) chỉ là 3.000 tỷ đồng, nhưng qua 4 lần nâng quy mô đã đạt 25.000 tỷ đồng. Đến nay, Agribank đã giải ngân 14.000 tỷ đồng, dư nợ còn lại là 5.000 tỷ đồng, hỗ trợ hiệu quả cho khách hàng trong lĩnh vực này.

Ngoài ra, Agribank còn tập trung vào tín dụng nhà ở xã hội, dự kiến thẩm định, phê duyệt thêm 11 dự án với số tiền đề xuất 5.000 tỷ đồng. Gói tín dụng nhà ở xã hội dự kiến sẽ giải ngân tốt, bởi tại các thành phố lớn, đặc biệt là Hà Nội và TP. Hồ Chí Minh, có nhiều dự án đã được phê duyệt.

Nhấn mạnh tăng trưởng tín dụng phải gắn liền với việc kiểm soát chặt chẽ chất lượng vốn vay, bà Bình cho biết, đây là nguyên tắc xuyên suốt trong điều hành của Agribank, tuyệt đối không chạy theo mục tiêu tăng trưởng bằng mọi giá. Đặc biệt, đối với những lĩnh vực có dấu hiệu tiềm ẩn rủi ro, gặp nhiều khó khăn, ngân hàng sẽ hạn chế cấp tín dụng. "Agribank đặt mục tiêu đến cuối năm 2025 đưa tỷ lệ nợ xấu nội bảng xuống dưới 1%" - bà Bình thông tin.

Trong điều kiện lạm phát được kiểm soát, nhằm đáp ứng nhu cầu vốn cho nền kinh tế, Ngân hàng Nhà nước đã thông báo điều chỉnh tăng thêm chỉ tiêu tăng trưởng tín dụng năm 2025 theo nguyên tắc cụ thể, đảm bảo công khai, minh bạch. Dự kiến, tăng trưởng tín dụng cả năm có thể đạt 19 - 20%, mức cao nhất nhiều năm. Ngân hàng Nhà nước tiếp tục duy trì lãi suất điều hành ở mức thấp để định hướng thị trường giảm lãi suất cho vay hỗ trợ doanh nghiệp và người dân.

Chia sẻ tại họp báo thông tin kết quả hoạt động ngân hàng quý III/2025, ông Phạm Chí Quang - Vụ trưởng Vụ Chính sách tiền tệ (Ngân hàng Nhà nước) cho biết, Ngân hàng Nhà nước kiên trì mục tiêu giảm lãi suất cho vay từ năm 2022 đến nay thông qua nhiều giải pháp. Các ngân hàng đã cắt giảm chi phí hoạt động, tinh giản nhân sự, đẩy mạnh ứng dụng công nghệ, qua đó, góp phần hạ mặt bằng lãi suất.

Thời gian tới, Ngân hàng Nhà nước sẽ tiếp tục rà soát, giám sát việc phân bổ tín dụng để hạn chế rủi ro nợ xấu phát sinh, đồng thời điều hành cung ứng vốn chặt chẽ. Ông Phạm Chí Quang nhấn mạnh, từ nay đến cuối năm, tăng trưởng tín dụng sẽ được duy trì, góp phần thúc đẩy tăng trưởng GDP đạt 8,3 - 8,5% trong năm 2025 và tạo nền tảng để nền kinh tế hướng tới mục tiêu tăng trưởng GDP 2 con số trong giai đoạn tiếp theo.

Điều hành chủ động, hướng vốn vào lĩnh vực ưu tiên

Phó Thống đốc Ngân hàng Nhà nước Phạm Thanh Hà cho biết, những tháng cuối năm, Ngân hàng Nhà nước tiếp tục điều hành chính sách tiền tệ chủ động, linh hoạt, kịp thời, hiệu quả, đồng bộ, hài hòa, chặt chẽ với chính sách tài khóa và các chính sách khác, góp phần ưu tiên thúc đẩy tăng trưởng kinh tế đồng thời ổn định kinh tế vĩ mô, kiểm soát lạm phát.

Theo đó, Ngân hàng Nhà nước theo dõi sát tình hình để điều hành lãi suất phù hợp với diễn biến thị trường, kinh tế vĩ mô, lạm phát và mục tiêu chính sách tiền tệ. Tiếp tục chỉ đạo các tổ chức tín dụng tiết giảm chi phí hoạt động, tăng cường ứng dụng công nghệ thông tin, chuyển đổi số và các giải pháp khác để giảm lãi suất cho vay.

Tiếp tục theo dõi sát diễn biến thị trường quốc tế và trong nước, điều hành tỷ giá linh hoạt, phù hợp với điều kiện thị trường, phối hợp đồng bộ với các công cụ chính sách tiền tệ góp phần ổn định kinh tế vĩ mô, kiểm soát lạm phát và hỗ trợ tăng trưởng kinh tế.

Đồng thời, hướng tín dụng vào các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên, các động lực tăng trưởng kinh tế theo chủ trương của Chính phủ, Thủ tướng Chính phủ; kiểm soát chặt chẽ tín dụng với lĩnh vực tiềm ẩn rủi ro.

Cùng với đó, chú trọng đầu tư tín dụng vào các dự án, công trình trọng điểm, khả thi, tín dụng xanh, tín dụng phục vụ phát triển các thế mạnh của vùng, địa phương; thực hiện các giải pháp tạo điều kiện thuận lợi cho khách hàng tiếp cận nguồn vốn tín dụng ngân hàng.

Ánh Tuyết

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/tin-dung-but-toc-von-do-vao-cac-khu-vuc-tao-dong-luc-cho-tang-truong-184448-184448.html

Tin khác

Nợ xấu vẫn trong ngưỡng kiểm soát

4 giờ trước

Gần 2,1 triệu tỷ đồng vốn tín dụng chảy vào đâu?

8 giờ trước

Kinh tế Việt Nam 9 tháng năm 2025: GDP tăng 7,85%

một giờ trước

Hơn 82.000 căn nhà ở xã hội dự kiến hoàn thành trong năm 2025

3 giờ trước

Ngân hàng bất ngờ tung lãi suất tới 6% cho kỳ hạn 6 tháng

2 giờ trước

Nam A Bank (NAB) huy động thành công 1.600 tỷ đồng trái phiếu kỳ hạn 7 năm

5 giờ trước