Tín dụng toàn hệ thống bứt phá mạnh 9,9% nửa đầu 2025, nợ xấu giảm về mức thấp nhất 3 năm

Tín dụng bứt tốc mạnh mẽ

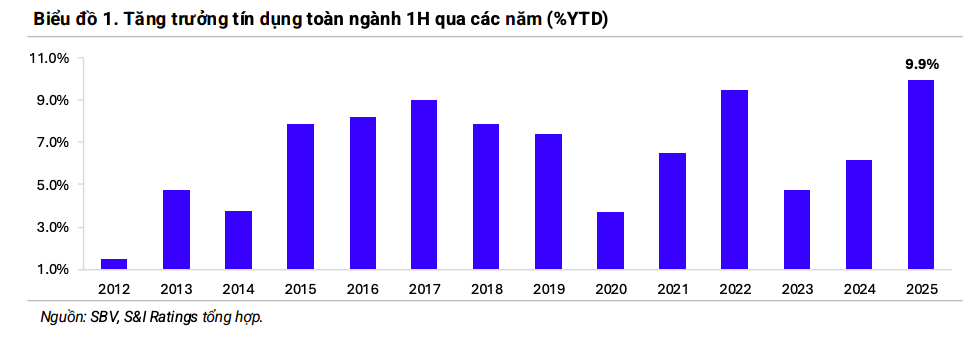

Trong 6 tháng đầu năm 2025, tín dụng toàn hệ thống ngân hàng đạt mức tăng trưởng 9,9% so với đầu năm, theo phân tích của S&I Ratings, đây là con số cao nhất kể từ năm 2012. Động lực tăng trưởng chủ yếu đến từ khối ngân hàng thương mại cổ phần, đặc biệt là các ngân hàng tập trung cho vay doanh nghiệp. Ngược lại, khối quốc doanh và một số ngân hàng bán lẻ chỉ duy trì tốc độ khiêm tốn trong khoảng 6–9%. Sự phân hóa này phản ánh rõ nét sự khác biệt trong chiến lược hoạt động cũng như khẩu vị rủi ro của từng nhóm ngân hàng.

Xét theo lĩnh vực, dư nợ cho vay sản xuất, xây dựng và thương mại – dịch vụ đều tăng trưởng tốt, đồng thời dư nợ cho vay bất động sản và dịch vụ tài chính cũng tăng mạnh tại một số ngân hàng. Điều này phản ánh xu hướng dịch chuyển sang các lĩnh vực tiềm năng sinh lời cao nhưng đi kèm rủi ro lớn hơn. Đặc biệt, dư nợ cho vay các công ty chứng khoán ghi nhận mức tăng từ 11–15 nghìn tỷ đồng tại nhiều ngân hàng, minh chứng cho sức bật mạnh mẽ của nhóm này trong bối cảnh thị trường.

Đáng chú ý, ngày 31/7, Ngân hàng Nhà nước đã quyết định nới “room” tín dụng cho các tổ chức tín dụng đã sử dụng trên 80% hạn mức đầu năm, mở ra dư địa tăng trưởng trong nửa cuối năm. Với động thái này, mục tiêu tăng trưởng tín dụng 16% mà Chính phủ đề ra được đánh giá khả thi, thậm chí có thể chạm 17–18% nếu nhu cầu vốn duy trì ổn định cùng đà phục hồi kinh tế. Trong bức tranh tổng thể, một số ngân hàng thương mại cổ phần lớn được dự báo có thể đạt mức tăng trưởng tín dụng vượt trội 25–30%, cao hơn hẳn mặt bằng chung.

Cùng với tăng trưởng tín dụng, chất lượng tài sản ngành ngân hàng cũng có sự cải thiện rõ rệt. Tỷ lệ nợ nhóm 2 giảm xuống còn 1,24% – mức thấp nhất trong 3 năm, trong khi nợ xấu giảm về 2,03%, giảm 12 điểm so với quý trước và 20 điểm so với cùng kỳ năm ngoái.

Theo Nghị định 86/2024/NĐ-CP, tài sản bảo đảm là bất động sản nếu quá 2 năm kể từ khi các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài có quyền xử lý, sẽ không còn được khấu trừ khi tính dự phòng. Quy định này có thể làm gia tăng chi phí dự phòng, đặc biệt tại những ngân hàng có tỷ lệ nợ nhóm 5 duy trì ở mức cao và kéo dài.

Nguyên nhân chủ yếu đến từ việc dư nợ tăng nhanh, kéo tỷ lệ nợ xấu trên tổng dư nợ xuống, đồng thời công tác xử lý nợ xấu được đẩy mạnh với tổng giá trị xử lý trong quý II đạt 37,1 nghìn tỷ đồng, tăng 36% so với quý trước. Tuy nhiên, sự cải thiện này tập trung ở nhóm ngân hàng lớn và vừa, còn một số ngân hàng nhỏ lại chứng kiến nợ xấu gia tăng, đặt ra những thách thức không nhỏ.

Một thách thức lớn nằm ở bộ đệm dự phòng khi tỷ lệ bao phủ nợ xấu toàn ngành chỉ quanh 80%, thấp hơn đáng kể so với giai đoạn 2021–2022. Sự phân hóa diễn ra rõ nét: các ngân hàng nhỏ có bộ đệm yếu, trong khi nhóm lớn lại tăng mạnh trích lập dự phòng nhờ lợi nhuận hoạt động khả quan

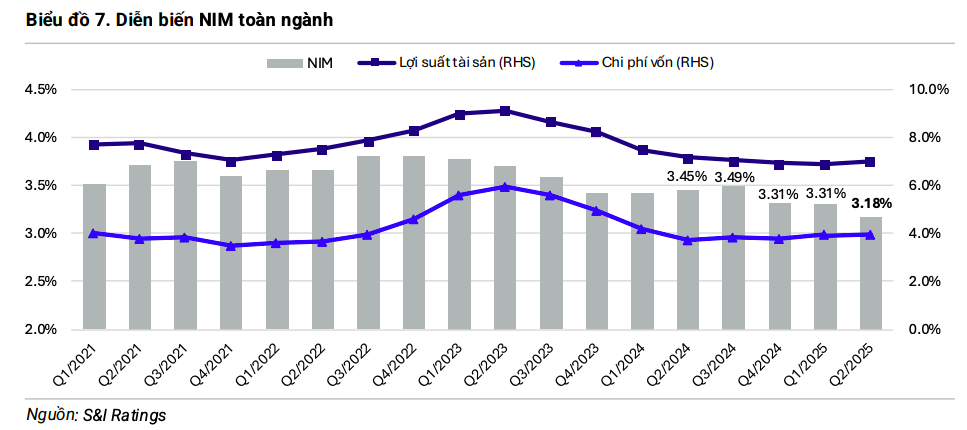

Bên cạnh đó, biên lãi ròng (NIM) cũng tiếp tục thu hẹp, xuống mức 3,18% trong quý II – thấp nhất kể từ năm 2018. Nguyên nhân chính xuất phát từ việc lãi suất cho vay giảm 60 điểm cơ bản so với cuối 2024, theo định hướng hỗ trợ tăng trưởng kinh tế, trong khi chi phí vốn lại tăng thêm 25 điểm cơ bản do các ngân hàng phải đẩy mạnh huy động kỳ hạn dài. Thêm vào đó, áp lực cạnh tranh từ các gói cho vay ưu đãi của khối quốc doanh buộc các ngân hàng thương mại cổ phần phải điều chỉnh giảm lãi suất, khiến biên lợi nhuận tiếp tục chịu sức ép.

Thu nhập ngoài lãi dẫn dắt lợi nhuận

Tuy nhiên, dù biên lãi ròng giảm, lợi nhuận toàn ngành vẫn được hỗ trợ bởi thu nhập ngoài lãi tăng mạnh, tăng 26% so với cùng kỳ, trong khi thu nhập lãi thuần chỉ tăng 8,5%. Nguồn thu ngoài lãi chủ yếu đến từ xử lý nợ xấu – tăng gấp đôi nhờ bất động sản phục hồi, cùng với hoạt động mua bán chứng khoán tăng trưởng vượt trội. Ngược lại, các mảng dịch vụ cốt lõi như thu phí và kinh doanh ngoại hối chỉ tăng trưởng khiêm tốn, hạn chế đóng góp vào lợi nhuận chung.

Triển vọng nửa cuối năm cho thấy NIM có khả năng tạo đáy vào cuối 2025 khi tín dụng thường tăng tốc, từ đó cải thiện lợi suất cho vay. Tuy nhiên, áp lực huy động vốn dự kiến vẫn hiện hữu, đặc biệt với các ngân hàng quy mô nhỏ có nền CASA thấp và chi phí vốn tăng nhanh. Trong bối cảnh đó, thu nhập ngoài lãi tiếp tục được kỳ vọng là điểm tựa quan trọng, với xử lý nợ xấu vẫn là động lực lớn.

Hoạt động phát hành trái phiếu ngân hàng bùng nổ, đạt 193 nghìn tỷ đồng trong nửa đầu năm, gấp đôi cùng kỳ 2024, đóng vai trò quan trọng trong việc bổ sung nguồn vốn. Lãi suất phát hành cao hơn nhẹ so với lãi suất tiền gửi 12 tháng, góp phần khiến chi phí vốn toàn ngành tăng thêm khoảng 25 điểm cơ bản.

Xét về nền tảng vốn, tỷ lệ vốn chủ sở hữu hữu hình trên tổng tài sản (TCE/TA) của khối quốc doanh và ngân hàng nhỏ gần như không đổi trong quý II, trong khi nhóm lớn và vừa giảm nhẹ do chi trả cổ tức tiền mặt. Để đáp ứng nhu cầu vốn ngày càng lớn, nhiều ngân hàng lựa chọn phát hành trái phiếu để bổ sung vốn cấp 2, đồng thời ưu tiên chia cổ tức bằng cổ phiếu nhằm giữ lại nguồn lực cho tăng trưởng dài hạn.

Chỉ số CASA toàn ngành cũng phục hồi nhẹ sau khi giảm trong quý I, đạt trung bình 22% ở nhóm ngân hàng lớn, 15% ở nhóm vừa và chỉ 7,5% ở nhóm nhỏ. Khối quốc doanh tiếp tục duy trì lợi thế với CASA đạt 26,8%, giúp giảm chi phí vốn. Trái lại, nhóm nhỏ phải chịu áp lực chi phí vốn cao do CASA thấp.

Về cân đối huy động và tín dụng, đến cuối tháng 6, huy động tăng 10% trong khi tín dụng tăng 10,2%, cho thấy khoảng cách được rút ngắn nhờ phát hành giấy tờ có giá. Thanh khoản hệ thống nhìn chung ổn định, song vẫn xuất hiện căng thẳng cuối quý do nhu cầu giải ngân lớn và yếu tố ngân sách, khiến lãi suất liên ngân hàng qua đêm có lúc tăng vọt lên 8,75%. Trước tình hình này, Ngân hàng Nhà nước đã kịp thời bơm ròng quy mô lớn qua kênh OMO – mức cao nhất từ năm 2017 nhằm ổn định thị trường.

Dự báo cho nửa cuối năm, áp lực tăng lãi suất huy động sẽ còn lớn khi tín dụng tiếp tục tăng tốc và tỷ giá biến động khó lường, đồng nghĩa với không gian nới lỏng chính sách tiền tệ sẽ thu hẹp. Trong bối cảnh đó, các ngân hàng cần cân đối hài hòa giữa tăng trưởng tín dụng, quản trị rủi ro và tối ưu hóa cơ cấu vốn để vừa đảm bảo hiệu quả kinh doanh, vừa duy trì an toàn hệ thống.

Thu Hương

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/tin-dung-toan-he-thong-but-pha-manh-99-nua-dau-2025-no-xau-giam-ve-muc-thap-nhat-3-nam-183068.html

Tin khác

Thủ tướng yêu cầu báo cáo tình hình, giải pháp quản lý thị trường tiền tệ, vàng

2 giờ trước

Chuyển đổi số ngành ngân hàng, nhóm khách hàng nào sẽ được hưởng lợi nhiều nhất?

4 giờ trước

Đi nước ngoài quét mã QR như ở Việt Nam, hưởng lợi tỷ giá tốt hơn tiền mặt

5 giờ trước

Công an khuyến cáo người dân cảnh giác tội phạm mạng sau sự cố lộ dữ liệu tín dụng

4 giờ trước

CPI Mỹ tăng vọt tháng 8, đơn xin trợ cấp tăng mạnh

3 giờ trước

Mỹ: Lạm phát tăng cao nhất trong vòng 7 tháng

4 giờ trước