Toàn cảnh chính sách tiền tệ: New Zealand dự kiến cắt giảm lãi suất, Hàn Quốc giữ nguyên

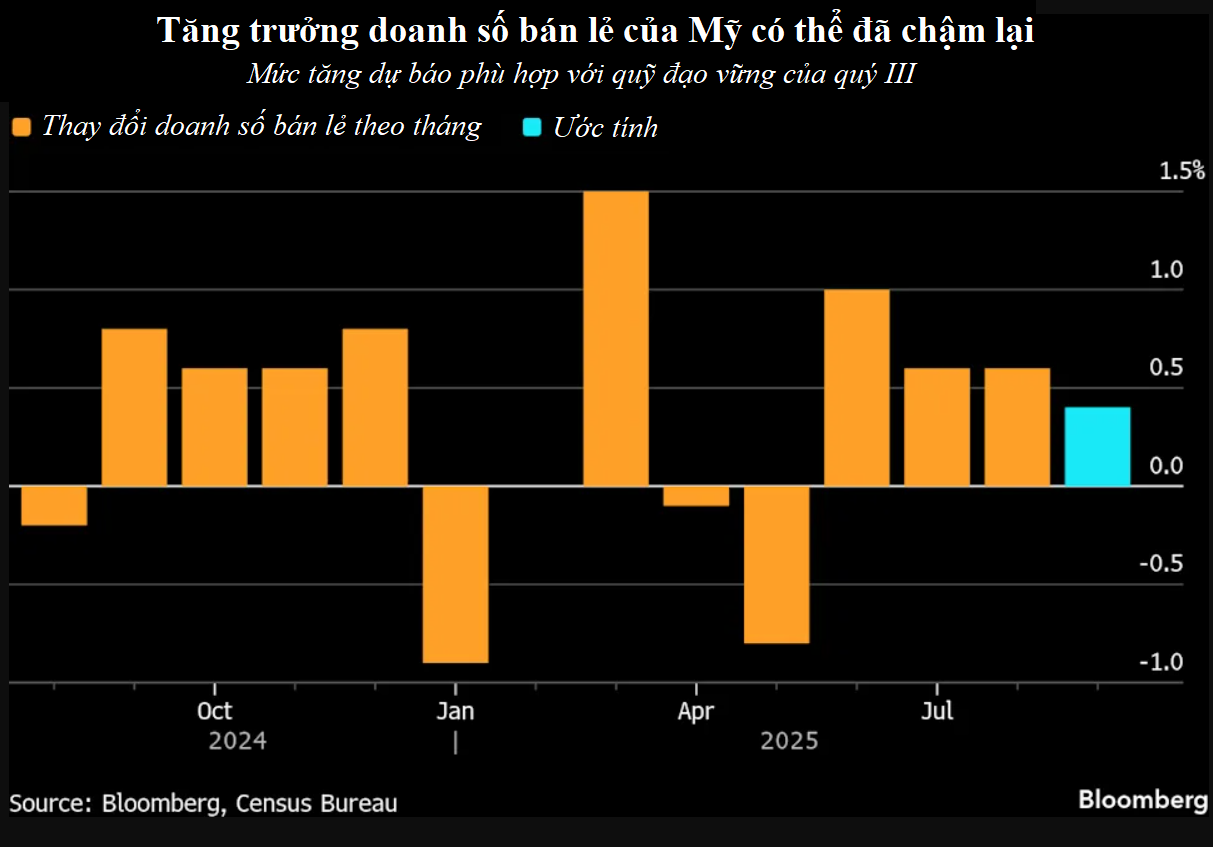

Tăng trưởng doanh số bán lẻ của Mỹ nhiều khả năng đã chậm lại nhẹ trong tháng 9, khép lại một quý chi tiêu khá vững của người tiêu dùng, dù họ vẫn khó chịu vì giá cả cao và lo lắng về an toàn việc làm.

Theo ước tính trung bình trong khảo sát của Bloomberg, các chuyên gia kinh tế dự báo doanh số bán lẻ tăng 0,4%, sau mức tăng 0,6% của tháng trước. Báo cáo bị trì hoãn hơn một tháng do chính phủ đóng cửa dự kiến được Cục Điều tra Dân số công bố vào Thứ Ba.

Nhu cầu bán lẻ ghi nhận sức chống chịu đáng kể trong mùa hè, nhiều khả năng góp phần thúc đẩy tăng trưởng kinh tế quý III. Tuy nhiên, rủi ro đang gia tăng rằng chi tiêu hộ gia đình sẽ nguội dần khi nhiều doanh nghiệp giảm tốc tuyển dụng.

Ngoài ra, phần lớn chi tiêu tùy ý hiện được dẫn dắt bởi nhóm thu nhập cao, những người hưởng lợi từ đà tăng của thị trường chứng khoán năm nay. Đối với các nhóm thu nhập thấp hơn, chi phí cao của nhiều mặt hàng thiết yếu đang bào mòn sức chi tiêu.

Dữ liệu mới nhất từ Đại học Michigan cho thấy người tiêu dùng đang có quan điểm bi quan nhất về tài chính cá nhân kể từ năm 2009, đồng thời đánh giá xác suất mất việc của họ đang ở mức cao nhất trong 5 năm.

Trong lĩnh vực bán lẻ, các doanh nghiệp như Walmart Inc. và Gap Inc. ghi nhận doanh số quý tốt và thành công trong việc thu hút nhóm khách hàng thu nhập cao. Tuy nhiên, Home Depot Inc. cảnh báo nhiều người tiêu dùng đang trì hoãn các dự án sửa chữa nhà cửa và những khoản mua sắm lớn.

Các dữ liệu quan trọng khác của Mỹ trong tuần này gồm chỉ số giá sản xuất (PPI) và đơn đặt hàng hàng hóa lâu bền tháng 9, cùng với số liệu đơn xin trợ cấp thất nghiệp hàng tuần. Loạt báo cáo này được công bố ngay trước kỳ nghỉ Lễ Tạ ơn vào Thứ Năm và Black Friday - ngày mua sắm lớn nhất trong năm.

Trong khi đó, báo cáo Beige Book mới nhất của Cục Dự trữ Liên bang Mỹ (Fed), công bố thứ Tư và bao quát giai đoạn tháng 10, đầu tháng 11, nhiều khả năng sẽ nhấn mạnh tình trạng suy yếu của thị trường lao động và hoạt động kinh tế.

“Điều kiện thị trường lao động tạo đáy vào mùa hè, sau đó cải thiện dần cho đến khi chính phủ đóng cửa, diễn biến này khiến chi tiêu và tuyển dụng lại suy yếu. Các doanh nghiệp chủ yếu tìm cách cắt giảm chi phí thông qua ứng dụng công nghệ và hạn chế tuyển dụng. Tổng thể, chúng tôi tin rằng Fed có thể và nên cắt giảm lãi suất trong tháng 12 để duy trì đà phục hồi mong manh bắt đầu từ mùa hè”, nhóm chuyên gia kinh tế của Bloomberg nhận định.

Canada sẽ công bố dữ liệu GDP vào thứ Sáu. Nền kinh tế nước này nhiều khả năng tăng nhẹ trong quý III sau khi suy giảm trong giai đoạn quý II, do thuế quan của Mỹ khiến xuất khẩu sụt mạnh. Ngân hàng Trung ương Canada (BoC) dự báo tăng trưởng hằng năm ở mức 0,5% và cho rằng lãi suất hiện “đang ở mức phù hợp” nếu kinh tế và lạm phát diễn biến đúng theo dự báo.

Thị trường phái sinh hiện chỉ định giá khoảng 3% khả năng BoC cắt giảm lãi suất trong cuộc họp ngày 10/12. Dù vậy, báo cáo GDP được kỳ vọng sẽ tiếp tục phản ánh nền kinh tế tăng trưởng chậm, với ngành chế tạo chịu thiệt hại nặng nề từ căng thẳng thương mại Mỹ-Canada.

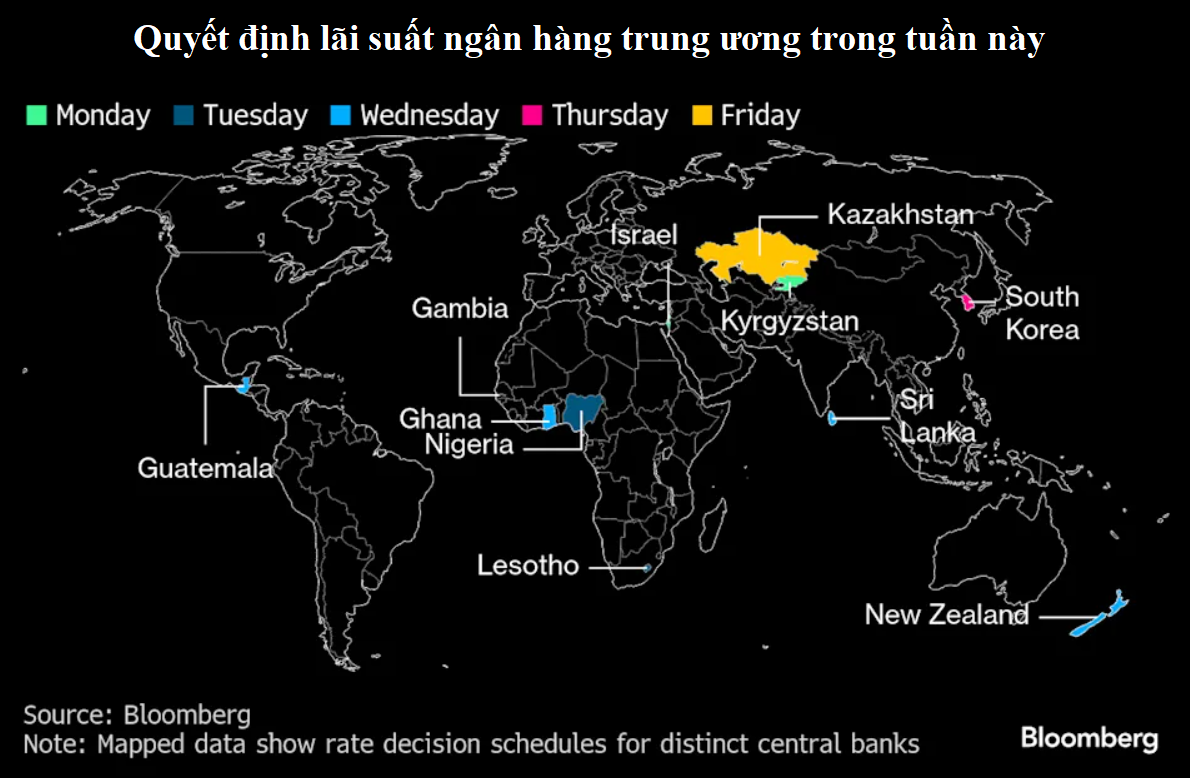

Ngoài ra, bản ngân sách được chờ đợi từ lâu của Anh cùng loạt số liệu lạm phát từ Úc, Đức tới Mexico sẽ thu hút sự chú ý. Các ngân hàng trung ương tại New Zealand, Israel và Nigeria nhiều khả năng sẽ cắt giảm lãi suất, trong khi Hàn Quốc được dự báo giữ nguyên.

Dưới đây là tổng quan những gì sẽ diễn ra trong kinh tế toàn cầu tuần này.

Châu Á

Tuần cuối tháng 11 của châu Á dày đặc các dữ liệu giá cả và quyết định lãi suất, định hình cách các nhà hoạch định chính sách kết lại năm.

Tuần mới khởi động với CPI tháng 10 của Singapore, nơi các nhà kinh tế dự báo giá cả tăng tốc; tiếp theo là tỷ lệ thất nghiệp của Đài Loan.

Sang thứ Ba, Hàn Quốc công bố niềm tin tiêu dùng, Nhật Bản có số liệu doanh số cửa hàng bách hóa, còn Đài Loan công bố sản lượng công nghiệp tháng 10. Loạt dữ liệu giúp đánh giá sức tiêu dùng và nhu cầu bên ngoài tại Bắc Á.

Tâm điểm giữa tuần chuyển sang Úc và New Zealand. Chỉ số giá tiêu dùng (CPI) tháng 10 của Úc sẽ cho thấy liệu áp lực giá có còn đủ cao để Ngân hàng trung ương Úc (RBA) duy trì trạng thái “giữ lâu hơn” hay không. Dữ liệu xây dựng quý III, công bố cùng ngày, phản ánh tác động của chi phí đi vay giảm lên hoạt động xây dựng.

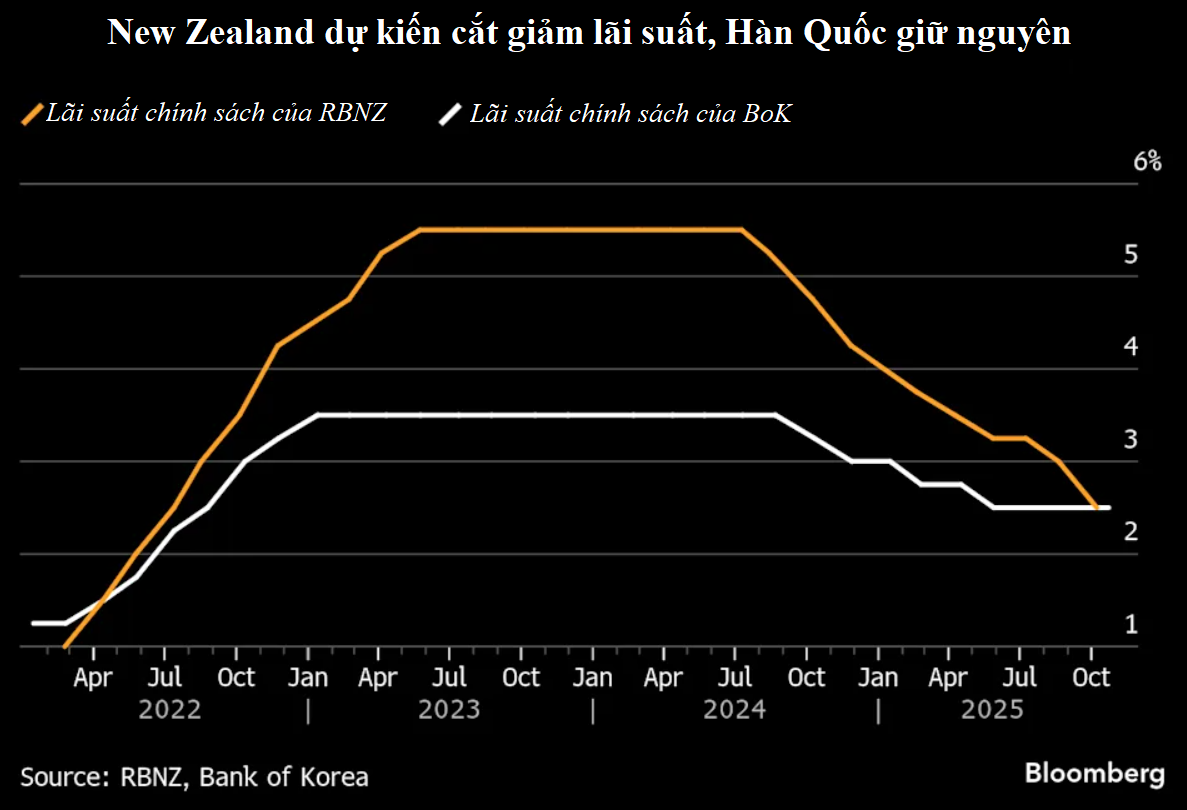

Tại Wellington, Ngân hàng trung ương New Zealand (RBNZ) được kỳ vọng tiếp tục hạ lãi suất, đưa OCR xuống 2,25% - mức thấp nhất trong gần 3 năm rưỡi. Lịch tuần còn có sản xuất công nghiệp của Singapore và cán cân ngân sách của Philippines.

Điểm đến tiếp theo là Seoul vào thứ Năm, khi Ngân hàng Trung ương Hàn Quốc (BoK) dự kiến giữ nguyên lãi suất ở mức 2,5%. Cũng trong ngày, New Zealand công bố doanh số bán lẻ quý III và khảo sát kinh doanh ANZ - những chỉ báo quan trọng về mức độ truyền dẫn của điều kiện tiền tệ nới lỏng lên hộ gia đình và doanh nghiệp.

Tuần kết thúc bằng ngày thứ Sáu tràn ngập dữ liệu. Nhật Bản công bố CPI Tokyo, dữ liệu thị trường lao động, doanh số bán lẻ và sản xuất công nghiệp, cung cấp bức tranh toàn diện về cách các hộ gia đình và nhà sản xuất ứng phó với chính sách tiền tệ thắt chặt và đồng yên yếu. Hàn Quốc có báo cáo sản xuất công nghiệp và Philippines công bố cán cân thương mại.

Đài Loan sẽ công bố GDP sơ bộ quý III, trong khi Ấn Độ kết thúc tuần với tăng trưởng quý III – diễn ra trước thỏa thuận thương mại được mong đợi từ lâu với Mỹ.

Châu Âu - Trung Đông - châu Phi

Tài khóa công sẽ là tâm điểm tại châu Âu. Đáng chú ý nhất là Anh, nơi Bộ trưởng Tài chính Rachel Reeves chuẩn bị công bố ngân sách sau nhiều tuần bàn tán khiến thị trường biến động và làm suy giảm niềm tin doanh nghiệp, theo các khảo sát.

Reeves cần tìm tới 30 tỷ bảng (39 tỷ USD) để khôi phục sự ổn định tài khóa. Sau khi từng ám chỉ khả năng tăng thuế thu nhập - động thái phá vỡ cam kết trước bầu cử - bà đã rút lại và nhiều khả năng chọn hướng đi khác để đạt mục tiêu.

Chính phủ Anh cho biết cuối tuần qua rằng họ sẽ đóng băng giá vé tàu hỏa trong gói ngân sách tới. Chính phủ cũng sẽ tăng trợ cấp cho xe điện nhằm bù đắp tác động của đợt tăng thuế sắp áp vào dòng xe này, theo người phát ngôn.

Tại Séc, quốc hội sẽ bắt đầu thảo luận ngân sách dự thảo năm 2026 vào thứ Tư, – tài liệu có thể hé lộ triển vọng thâm hụt ngân sách.

Trong khi đó, Bulgaria có thể thông qua ngân sách 2026 trong tuần này, cũng là ngân sách đầu tiên tính bằng euro giữa những chỉ trích rằng nợ công tăng nhanh và thâm hụt ở mức 3% GDP, đúng trần của EU, là không thực tế.

Romania nhiều khả năng sẽ phê duyệt gói cải cách bao gồm cắt giảm chi tiêu công, với quy trình rút gọn tại quốc hội.

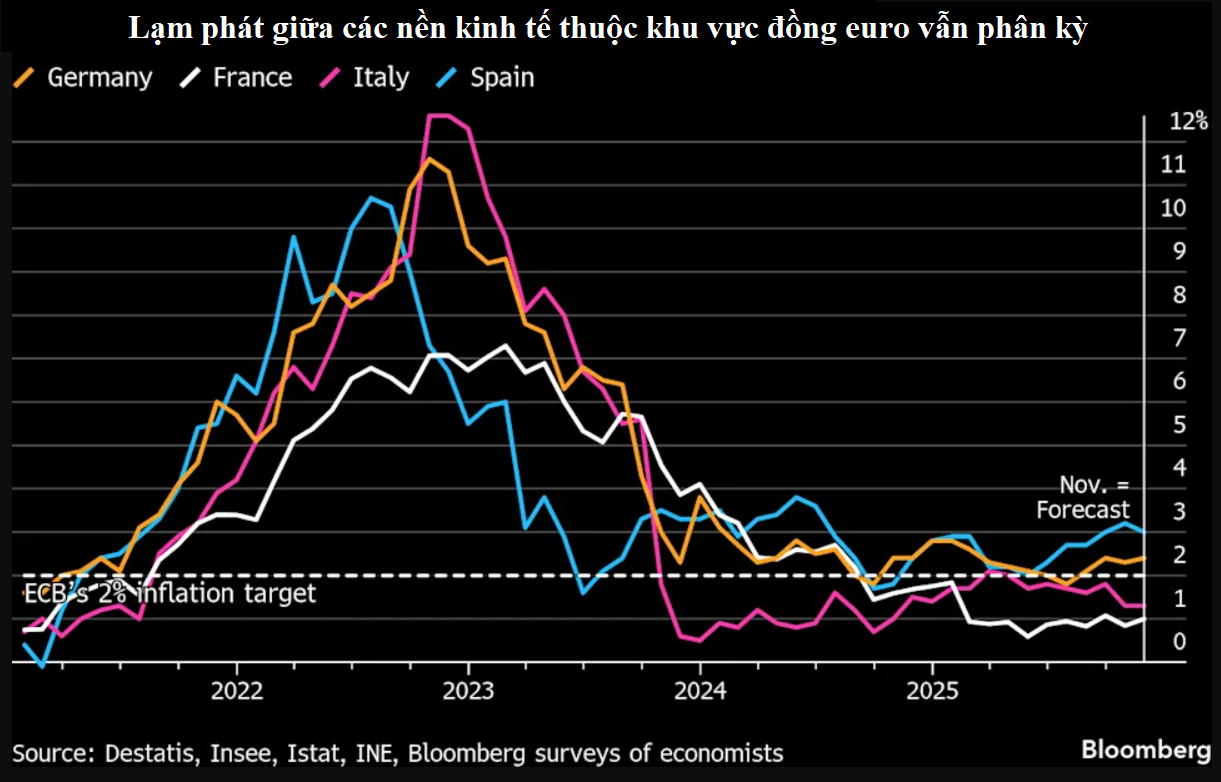

Chuyển sang khu vực đồng euro, chỉ số niềm tin kinh doanh Ifo của Đức công bố Thứ Hai; dự báo chỉ cho thấy cải thiện nhẹ. Cả bốn nền kinh tế lớn nhất khu vực sẽ công bố lạm phát vào thứ Sáu: Đức và Pháp dự kiến tăng tốc, Italia đi ngang, còn Tây Ban Nha chậm lại.

Một loạt quan chức ECB sẽ phát biểu, trong đó có Chủ tịch Christine Lagarde tại Bratislava vào thứ Hai. Báo cáo ổn định tài chính của ECB được công bố hai ngày sau, tiếp đó là biên bản cuộc họp ngày 29–30/10 vào Thứ Năm.

Tại Israel, ngân hàng trung ương dự kiến hạ lãi suất lần đầu trong gần hai năm vào Thứ Hai, khi lệnh ngừng bắn tại Gaza giúp hạ nhiệt lạm phát và ổn định thị trường. Theo khảo sát của Bloomberg, BoI được kỳ vọng giảm 25 điểm cơ bản xuống 4,25%.

Nigeria dự kiến cắt giảm lãi suất chủ chốt thêm 100 điểm cơ bản vào thứ Ba, xuống 26%, sau khi lạm phát tháng 10 giảm mạnh hơn dự kiến xuống 16%.

Tại Ghana, nơi lạm phát hàng năm đã giảm xuống mức thấp nhất hơn 4 năm, giới hoạch định chính sách được dự báo hạ lãi suất thêm lần thứ ba liên tiếp, giảm 325 điểm cơ bản xuống 18,25% sau đợt giảm “sốc” 350 điểm vào tháng 9.

Châu Mỹ Latinh

Gần như không có khả năng báo cáo lạm phát giữa tháng của Mexico công bố vào thứ Hai sẽ đủ sức củng cố hay làm chệch hướng quyết định cắt giảm lãi suất lần thứ 12 liên tiếp của ngân hàng trung ương trong cuộc họp tháng tới, 33/35 nhà kinh tế trong khảo sát mới nhất của Citi dự báo Banxico sẽ tiếp tục hạ lãi suất vào ngày 18/12.

Lạm phát toàn phần đang đi theo quỹ đạo giảm đầy “gập ghềnh” để tiến tới mục tiêu cuối năm của Banxico, trong khi lạm phát lõi lại cho thấy sự “khó bảo” hơn và các nhà hoạch định chính sách hiện tập trung nhiều hơn vào nguy cơ suy thoái sau khi GDP quý III suy giảm.

Điều đáng chú ý hơn đối với những người theo dõi Mexico sẽ đến vào thứ Tư, khi báo cáo lạm phát của Banxico có thể điều chỉnh giảm dự báo tăng trưởng và lạm phát, trong bối cảnh sự kết hợp giữa thuế quan của Mỹ, bất định thương mại và thắt chặt tài khóa đang gây sức ép lên nền kinh tế lớn thứ hai Mỹ Latinh.

Tại Brazil, dữ liệu lạm phát giữa tháng công bố thứ Tư nhiều khả năng tiếp tục củng cố luận điểm rằng chính sách tiền tệ “mạnh tay đến mức không khoan nhượng” của ngân hàng trung ương đang phát huy tác dụng. Brazil cũng sẽ công bố chỉ số giá IGP-M - thước đo lạm phát rộng nhất - cho tháng 11.

Tuần này cũng mang đến cái nhìn cập nhật về thị trường lao động tại bốn nền kinh tế lớn của khu vực. Tỷ lệ thất nghiệp tại Brazil đã duy trì ở mức thấp kỷ lục 5,6% kể từ tháng 7; trong khi tỷ lệ thất nghiệp tại Mexico và Colombia cũng ở dưới mức trung bình dài hạn, còn Chile vẫn duy trì cao hơn mức trung bình.

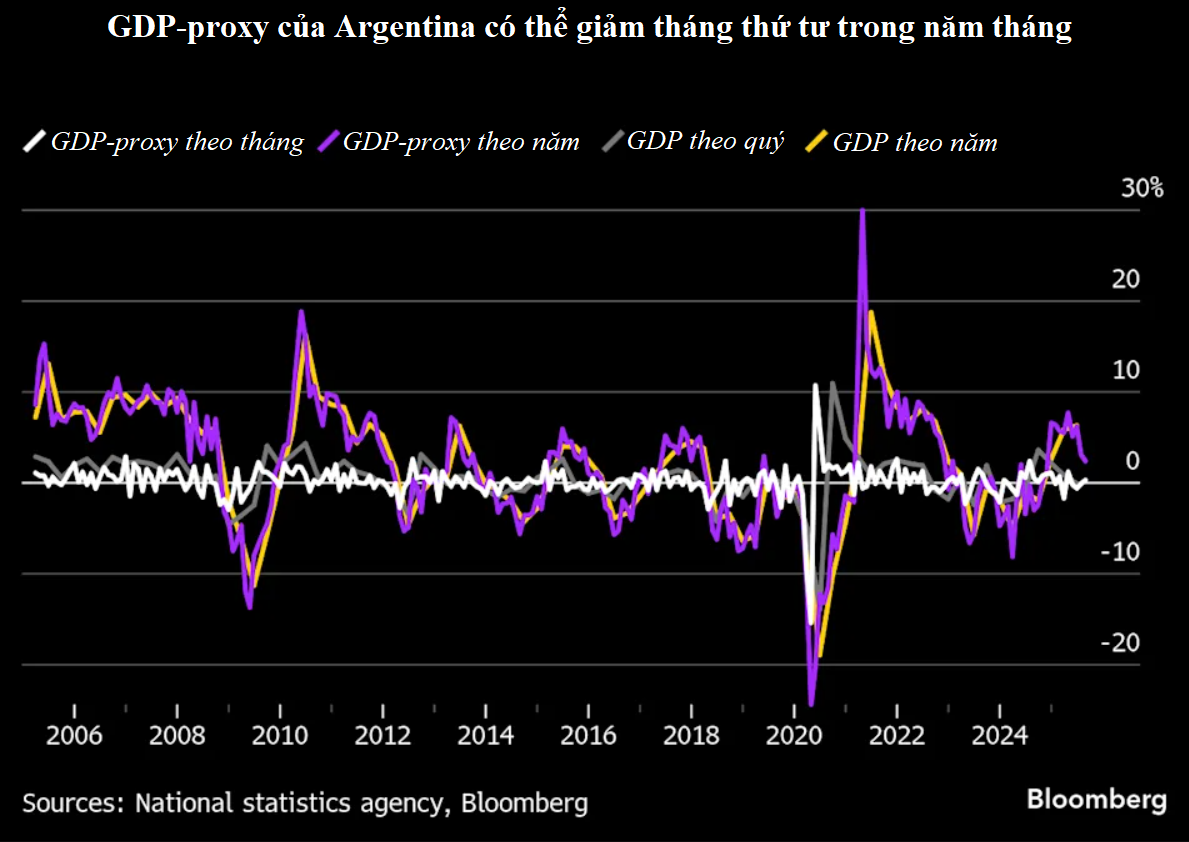

Điểm nhấn trong tuần khá trầm lắng của Argentina là dữ liệu GDP “proxy” tháng 9, gần như chắc chắn sẽ phản ánh đợt bán tháo mạnh tài sản nội địa trước cuộc bầu cử giữa nhiệm kỳ ngày 26/10.

Khả năng cao GDP quý III sẽ ghi nhận mức giảm, và các nhà phân tích trong khảo sát của ngân hàng trung ương dự báo tăng trưởng năm 2025 chỉ còn 3,9%, giảm mạnh so với dự báo 5% hồi tháng 7.

Đại Hùng

Nguồn TBNH : https://thoibaonganhang.vn/toan-canh-chinh-sach-tien-te-new-zealand-du-kien-cat-giam-lai-suat-han-quoc-giu-nguyen-174016.html

Tin khác

Áp lực tỷ giá cuối năm và triển vọng hạ nhiệt

3 giờ trước

Bộ trưởng Tài chính Mỹ trấn an về nguy cơ suy thoái sau cú sốc đóng cửa chính phủ

3 giờ trước

Sáng 24/11: Tỷ giá trung tâm tăng 8 đồng

3 giờ trước

Fed lo ngại về sự xuất hiện của một xu hướng lạ trong nền kinh tế Mỹ

31 phút trước

Cuộc đua lãi suất huy động 'nóng' trở lại

3 giờ trước

Đo tương quan lực lượng, dự đoán quyết định lãi suất tháng 12 của Fed

4 giờ trước