Top ngân hàng trả lãi suất tiết kiệm cao nhất tháng 2/2026

Ngân hàng ngoại nhập cuộc, một số nhà băng quay đầu giảm

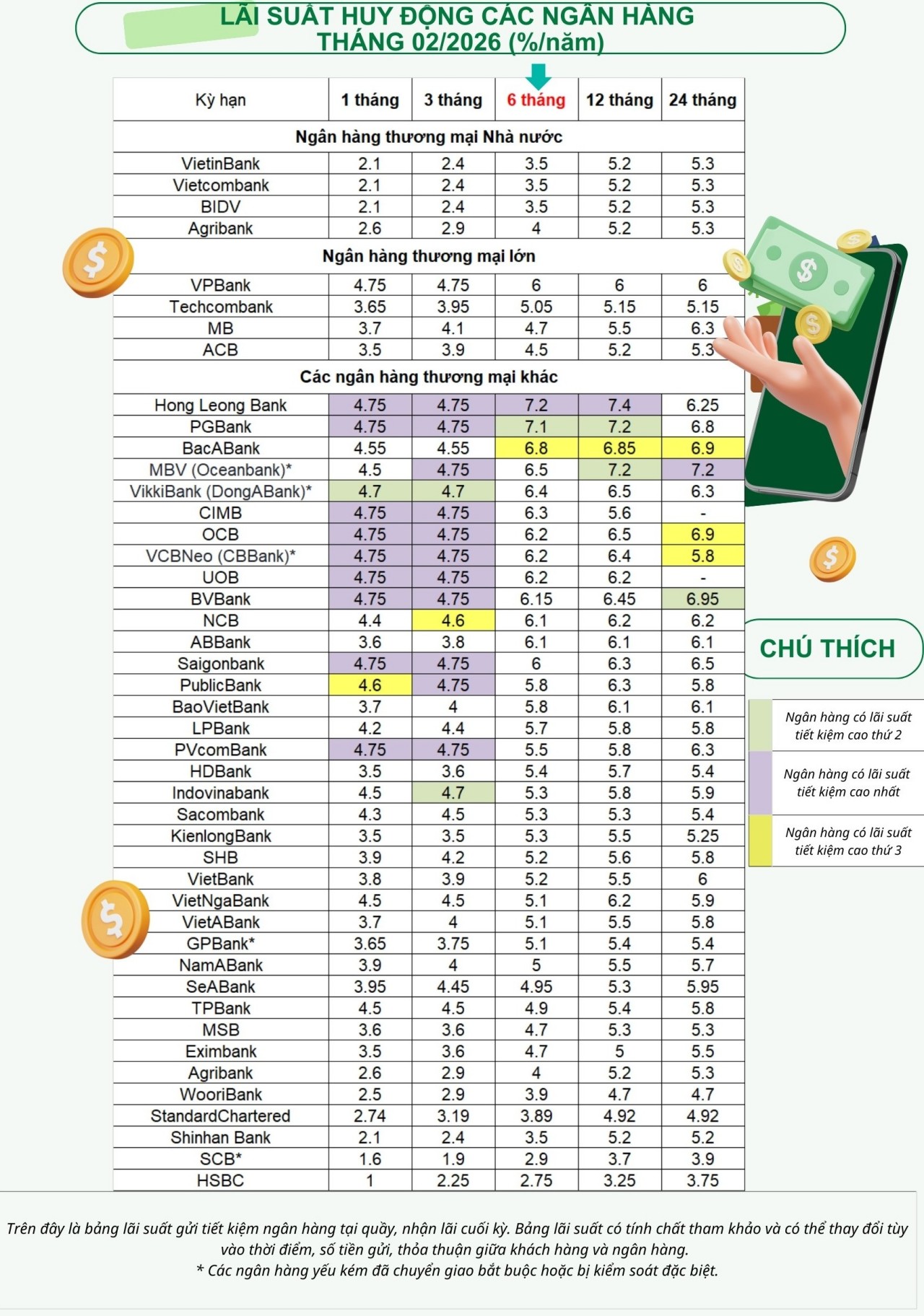

Khảo sát biểu lãi suất niêm yết tại gần 50 ngân hàng tính đến ngày 10/2 cho thấy, lãi suất huy động kỳ hạn 1 tháng tại nhiều ngân hàng tiếp tục được điều chỉnh tăng so với đầu năm, trong đó, sự tham gia của các ngân hàng nước ngoài trở nên rõ nét hơn. Tuy vậy, thị trường cũng ghi nhận một số nhà băng điều chỉnh giảm lãi suất; đồng thời, xuất hiện xu hướng lãi suất các kỳ hạn ngắn (như 6 tháng), được niêm yết cao hơn đáng kể so với các kỳ hạn dài (12 tháng hoặc 24 tháng).

Đồ họa: Ánh Tuyết.

Đơn cử, ở kỳ hạn 1 tháng, có 9 ngân hàng tăng lãi suất, mức tăng cao nhất là 1,5 điểm phần trăm. Theo đó, UOB đang niêm yết ở mức 4,75%/năm, chạm trần quy định, sau khi tăng mạnh 1,5 điểm phần trăm, mức điều chỉnh cao nhất thị trường. Saigonbank và Hong Leong Bank cũng đưa lãi suất lên 4,75%/năm, lần lượt tăng 0,65 điểm phần trăm và 0,55 điểm phần trăm.

Trong khi đó, VietNgaBank và Indovinabank cùng niêm yết 4,5%/năm, tương ứng tăng 1,2 điểm phần trăm và 0,3 điểm phần trăm. LPBank nâng thêm 0,2 điểm phần trăm lên 4,2%/năm, MB tăng 0,2 điểm phần trăm lên 3,7%/năm, còn ABBank đạt 3,6%/năm, tăng 0,6 điểm phần trăm.

Trong nhóm "big 4", Agribank, dù đã 2 lần điều chỉnh lãi suất từ cuối năm 2025 đến nay, vẫn duy trì mức thấp hơn, ở 2,6%/năm.

Khảo sát lãi suất tại gần 50 ngân hàng đến ngày 10/2 cho thấy cuộc đua lãi suất huy động vẫn diễn ra sôi động. Có 9 ngân hàng tăng lãi suất kỳ hạn 1 tháng, đưa lãi suất nhiều nhà băng lên kịch trần; trong khi 15 ngân hàng điều chỉnh tăng lãi suất kỳ hạn 6 tháng. Mức tăng có nơi lên tới 2,1 điểm phần trăm, sự tham gia của các ngân hàng nước ngoài rõ nét hơn. Dù vậy, thị trường cũng ghi nhận một số ngân hàng giảm lãi suất ở nhiều kỳ hạn.

Cuộc đua lãi suất huy động kỳ hạn 6 tháng - kỳ hạn đang được người gửi tiền ưa thích - tiếp tục xu hướng tăng so với đầu năm, với 15 nhà băng tăng lãi suất, mức tăng mạnh lên tới 2,1%/năm.

Theo đó, dẫn đầu thị trường là Hong Leong Bank, niêm yết lãi suất 7,2%/năm, tăng 1,8 điểm phần trăm so với đầu năm, hiện là mức cao nhất ở kỳ hạn này. Đáng chú ý, UOB đưa lãi suất 6 tháng lên 6,2%/năm, tăng mạnh 2,1 điểm phần trăm, mức tăng cao nhất trong nhóm khảo sát.

BacABank cũng ghi nhận mức cao, đạt 6,8%/năm, tăng 0,3 điểm phần trăm. MBV nâng lãi suất thêm 1 điểm phần trăm lên 6,5%/năm, trong khi CIMB niêm yết 6,3%/năm, tăng 0,6 điểm phần trăm. ABBank điều chỉnh tăng 0,9 điểm phần trăm lên 6,1%/năm, còn Saigonbank đạt 6%/năm, tăng 0,8 điểm phần trăm...

Khác với những tháng cuối năm 2025, có 6 ngân hàng điều chỉnh giảm lãi suất ở nhiều kỳ hạn so với đầu năm, trái ngược với mặt bằng tăng chung của thị trường.

Đơn cử, tại Sacombank, lãi suất kỳ hạn 1 tháng giảm 0,45 điểm phần trăm xuống 4,3%/năm, kỳ hạn 3 tháng giảm 0,25 điểm phần trăm xuống 4,5%/năm; trong khi các kỳ hạn 6 - 24 tháng vẫn duy trì xu hướng tăng 0,4 điểm phần trăm, lên 5,3 - 5,4%/năm. Techcombank đồng loạt giảm 0,2 điểm phần trăm ở tất cả các kỳ hạn, với lãi suất 1 tháng còn 3,65%/năm và 12 - 24 tháng ở mức 5,15%/năm.

TPBank giảm 0,25 điểm phần trăm ở các kỳ hạn 1 - 3 tháng, xuống 4,5%/năm, trong khi giữ nguyên lãi suất dài hơn. WooriBank điều chỉnh giảm mạnh nhất ở kỳ hạn ngắn, khi lãi suất kỳ hạn 1 tháng giảm 0,7 điểm phần trăm xuống 2,5%/năm; kỳ hạn 3 tháng giảm 0,8 điểm phần trăm xuống 2,9%/năm; các kỳ hạn dài cũng giảm 0,3 - 0,4 điểm phần trăm.

PGBank chỉ giảm ở kỳ hạn 24 tháng, giảm 0,5 điểm phần trăm xuống 6,8%/năm, trong khi giữ nguyên các kỳ hạn còn lại.

Sức căng thanh khoản cận Tết, áp lực chi phí lãi dồn về sau

Bức tranh lãi suất huy động đầu tháng 2/2026 cũng cho thấy, nhiều ngân hàng sẵn sàng trả lãi cao để hút vốn, đặc biệt ở các kỳ hạn ngắn 6 - 12 tháng.

Top ngân hàng trả lãi suất tiết kiệm cao nhất tháng 2/2026. Ảnh tư liệu.

Ở kỳ hạn 1 - 3 tháng, mặt bằng lãi suất cao nhất tập trung quanh mức kịch trần 4,75%/năm, với danh sách khá dày, gồm nhiều ngân hàng như: UOB, Hong Leong Bank, PGBank, CIMB, OCB, VCBNeo, BVBank, Saigonbank, PVcomBank…

Sang kỳ hạn 6 tháng, cuộc đua phân tầng rõ hơn. Hong Leong Bank dẫn đầu thị trường với 7,2%/năm; PGBank theo sát ở 7,1%/năm. Nhóm bám đuổi nổi bật là BacABank (6,8%/năm), kế đến là MBV (Oceanbank, 6,5%/năm), VikkiBank (6,4%/năm), CIMB (6,3%/năm).

Ở kỳ hạn 12 tháng, mức cao nhất tiếp tục thuộc về Hong Leong Bank với 7,4%/năm. Top 2 trong nhóm khảo sát là PGBank và MBV, đều ở mức 7,2%/năm. BacABank theo sau với 6,85%/năm.

Đáng chú ý, sang 24 tháng, lãi suất tại Hong Leong Bank, PGBank, VikkiBank hay VCBNeo thậm chí còn thấp hơn đáng kể kỳ hạn ngắn (6 - 12 tháng).

Do đó, top những ngân hàng trả lãi cao cũng có sự xáo trộn nhất định. MBV trả lãi cao nhất 7,2%/năm; trong khi các ngân hàng khác như BVBank trả lãi suất 6,95%/năm và BacABank/OCB 6,9%/năm, PGBank 6,8%/năm.

Theo đánh giá của ông Lê Hoài Ân - chuyên gia nghiên cứu chiến lược ngân hàng, trước áp lực đáp ứng nhu cầu cho vay trong khi vẫn phải tuân thủ các yêu cầu về thanh khoản, việc điều chỉnh lãi suất huy động để củng cố nguồn vốn đầu vào đang dần trở thành xu hướng phổ biến trong hệ thống ngân hàng.

"Tác động của mặt bằng lãi suất huy động lên chi phí lãi của các ngân hàng nhiều khả năng sẽ được thể hiện rõ hơn trong giai đoạn quý I - II/2026" - ông Lê Hoài Ân nhận định.

Nhóm phân tích của Công ty Chứng khoán Yuanta Việt Nam cũng cho rằng, thanh khoản hệ thống có phần thiếu hụt trong giai đoạn cuối tháng và dịp Tết cận kề. Lãi suất liên ngân hàng các kỳ hạn ngắn tăng đồng loạt trước khi hạ nhiệt trở lại khi Ngân hàng Nhà nước tăng bơm ròng qua kênh thị trường mở.

"Áp lực thanh khoản vẫn hiện hữu do nhu cầu rút tiền mặt trước dịp Tết Nguyên đán cận kề" - Công ty Chứng khoán Yuanta dự báo.

Thông thường, khoảng 2 tuần cận Tết Nguyên đán là giai đoạn nhu cầu tiền mặt trong nền kinh tế tăng vọt. Người dân rút tiền phục vụ chi tiêu, mua sắm cuối năm; doanh nghiệp đẩy mạnh rút vốn để thanh toán lương, thưởng, công nợ và các nghĩa vụ tài chính đến hạn. Việc dòng tiền lớn rời khỏi hệ thống ngân hàng trong thời gian ngắn khiến áp lực thanh khoản gia tăng rõ rệt.

Trong bối cảnh đó, bên cạnh giải pháp tăng lãi suất huy động trên diện rộng, các chương trình ưu đãi, khuyến mãi được các ngân hàng sử dụng như một “đòn bẩy” nhằm giữ chân dòng tiền hiện hữu hoặc nhanh chóng thu hút nguồn vốn quay trở lại hệ thống./.

Ánh Tuyết

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/top-ngan-hang-tra-lai-suat-tiet-kiem-cao-nhat-thang-22026-192153.html

Tin khác

Lãi suất ngân hàng hôm nay 11/2/2026 sóng tăng quay lại, nâng mạnh lãi suất

3 giờ trước

Lãi suất vay tăng, bất động sản 'lướt sóng' hết thời đầu tư

6 giờ trước

Các nhà băng ở Hà Tĩnh kín khách trước kỳ nghỉ Tết

một giờ trước

Lịch nghỉ Tết Nguyên đán 2026 của các ngân hàng

4 giờ trước

USD rơi sát đáy 1 tháng trước kỳ vọng Fed giảm lãi suất

4 giờ trước

Giá vàng tăng nhẹ: Liệu có vượt qua ngưỡng tâm lý 5.000 USD/oz bền vững?

3 giờ trước