Tradewar 2.0 tới gần, những nhóm cổ phiếu đầu tiên bị ảnh hưởng

Nguồn: SSI Research. Đồ họa tư liệu

Chứng khoán trầm lắng trong tháng đầu năm

Thị trường giao dịch trầm lắng trong tháng giáp Tết, với tâm lý thận trọng chiếm ưu thế. VN-Index khởi đầu kém lạc quan trong nửa đầu tháng, tuy nhiên động lực từ chính sách và hiệu ứng tích cực từ mùa công bố kết quả kinh doanh giúp thị trường dần hồi phục trở lại. VN-Index có lúc lùi về mốc 1.220 điểm, nhưng đóng cửa cuối tháng 1 tại 1.265 điểm, gần như đi ngang về điểm số so với cuối năm 2024.

Thanh khoản khớp lệnh bình quân sàn HOSE ở mức thấp trong tháng đầu năm 2025, chỉ còn 9.500 tỷ đồng mỗi phiên, thấp hơn 37% so với cùng kỳ và 42% so với bình quân năm 2024.

Dòng tiền ngắn hạn nghiêng về nhóm vốn hóa lớn và chậm lại một chút ở hai nhóm vốn hóa trung bình thấp. Các nhóm ngân hàng, vật liệu xây dựng, thực phẩm đồ uống có tỷ trọng dòng tiền cải thiện, trong khi tài nguyên cơ bản, hóa chất, dịch vụ tài chính và bán lẻ có sự sụt giảm.

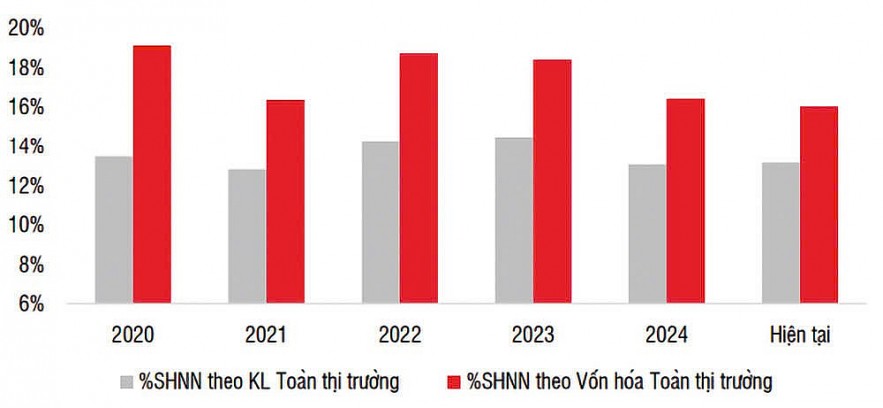

Khối ngoại cũng tiếp tục là một phần nguyên nhân khiến chứng khoán Việt Nam chưa thoát vùng giá đi ngang.

Nhà đầu tư nước ngoài nối dài chuỗi bán ròng sang tháng thứ 4 liên tiếp với giá trị gần 6.500 tỷ đồng trong tháng 1/2025, trong đó bao gồm 4.300 tỷ đồng qua kênh khớp lệnh và 2.200 tỷ đồng bán ròng thỏa thuận. Điểm tích cực là tỷ lệ sở hữu của khối ngoại tại thị trường Việt Nam đã giảm xuống mức thấp nhất kể từ năm 2015, giúp cho việc rút ròng có thể được hạn chế.

Bước sang tháng 2, những phiên đầu năm mới diễn ra có phần tích cực nhờ vào dòng tiền có khuynh hướng trở lại sau Tết. Tuy nhiên, sau quyết định áp thuế mới từ Tổng thống Mỹ Donald Trump, VN-Index tiếp tục chịu áp lực điều chỉnh mạnh.

Phiên giao dịch 10/2, chỉ số của sàn HOSE mất gần 12 điểm khi nhóm cổ phiếu thép chịu áp lực bán tháo mạnh. Áp lực bán ra không quá đột biến, nhưng lực cầu yếu khiến nhiều cổ phiếu lùi về ngưỡng hỗ trợ thấp.

Thị trường giao dịch với xu hướng thận trọng cao, không nỗ lực đẩy giá khi nhiều biến số chưa thể hiện rõ ràng. Việc áp thuế của Chính quyền Tổng thống Donald Trump sẽ như thế nào, đòn đáp trả từ Trung Quốc ra sao? hay những động thái từ các nền kinh tế khác là những yếu tố chưa chắc chắn khiến nhà đầu tư hạn chế xuống tiền.

“Cú đánh” đầu tiên từ Tổng thống Mỹ Donald Trump

Sáng 10/2, Tổng thống Donald Trump công bố mức thuế mới khoảng 25% đối với mặt hàng thép và nhôm nhập khẩu vào Mỹ.

Theo ông Trần Hoàng Sơn - Giám đốc Chiến lược thị trường, Công ty cổ phần Chứng khoán VPBank (VPBankS), những nguồn nhập khẩu thép lớn vào Mỹ trong giai đoạn vừa qua là Canada, Brazil, Mexico, Hàn Quốc và Việt Nam. Đồng thời, Canada là nhà cung cấp nhôm lớn nhất, chiếm 79% thị phần.

Trong năm 2018, ông Trump cũng áp thuế 25% đối với các nguồn xuất khẩu thép. Việt Nam cũng đã chịu mức thuế này. Với mức thuế cao, các quốc gia như Việt Nam và Trung Quốc xuất khẩu vào Mỹ với tỷ trọng nhỏ, khoảng 3%. Do đó, theo ông Sơn, ảnh hưởng đối với Việt Nam không lớn.

Một số cổ phiếu có thể chịu ảnh hưởng sẽ là HPG, NKG, HSG, GDA. Trong đó, những cổ phiếu chịu ảnh hưởng nhiều nhất là nhóm tôn mạ. Tỷ trọng sản lượng xuất khẩu của nhóm tôn mạ sang Mỹ là rất lớn. Ví dụ, GDA xuất khẩu sang Mỹ chiếm khoảng 35%, NKG chiếm khoảng 25%, HSG 15%; riêng HPG chỉ dưới 5%.

Những doanh nghiệp này, thực tế, cũng là những cái tên chịu ảnh hưởng lớn trong phiên giao dịch ngày 10/2. Chốt phiên, HPG giảm gần 5%, các doanh nghiệp trong nhóm nhôm thép cũng lùi sâu dưới tham chiếu. Áp lực giảm tiếp tục nối dài khi lo ngại từ thị trường vẫn chưa kết thúc.

“Nhìn chung, trong giai đoạn nửa đầu năm 2025, những yếu tố liên quan đến thị trường xuất khẩu, đặc biệt mặt hàng Việt Nam có thể chịu thuế chung với toàn cầu, hoặc những mặt hàng Mexico, Canada và Trung Quốc bị đánh thuế, có thể sẽ gây ảnh hưởng về thông tin, tác động tới giá cổ phiếu” - ông Trần Hoàng Sơn nhận xét.

Cùng quan điểm, bộ phận phân tích Công ty Chứng khoán SSI (SSI Research) cũng cho rằng, tốc độ hạ lãi suất chậm lại của Cục Dự trữ Liên bang Mỹ (FED), biến động tỷ giá, động lực tiêu dùng trong nước cần thêm thời gian hồi phục và chính sách khó đoán của Tổng thống Trump sẽ gây rủi ro cho tăng trưởng của kênh xuất khẩu.

Theo đó, nhóm phân tích cho rằng, việc tập trung vào các động lực tăng trưởng nội tại (tiêu dùng, đầu tư công, chuyển đổi số…) là cách đối phó tốt nhất với những rủi ro từ bên ngoài, khi vấn đề chiến tranh thương mại toàn cầu trở nên rõ ràng hơn sau khi Tổng thống Mỹ Donald Trump nhậm chức.

Ở góc độ vĩ mô, SSI Research kỳ vọng thị trường sẽ có cơ hội được định giá lại và duy trì hồi phục dần trong tháng tới, bởi các cải cách mạnh mẽ dần được thực thi, nền kinh tế và lợi nhuận thị trường tiếp tục mở rộng tăng trưởng, tỷ giá ổn định lại từ nửa cuối năm và kỳ vọng nâng hạng lên thị trường mới nổi.

Trong Báo cáo chiến lược thị trường tháng 2/2025, SSI Research cho biết, kỳ vọng việc nhà đầu tư nước ngoài quay lại thị trường chứng khoán Việt Nam trong năm 2025, đến từ câu chuyện nâng hạng lên thị trường mới nổi của FTSE Russell. Các chính sách bước đệm như triển khai hệ thống công nghệ thông tin, việc áp dụng Luật Chứng khoán sửa đổi và Nghị định 155/2020/NĐ-CP sửa đổi sẽ tạo tiền đề cho sự phát triển thị trường vốn trong trung và dài hạn.

Minh Tuấn

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/tradewar-20-toi-gan-nhung-nhom-co-phieu-dau-tien-bi-anh-huong-170298-170298.html

Tin khác

Ông Trump áp thuế thép, tỷ phú Trần Đình Long mất nghìn tỷ rồi lấy lại: Nỗi lo hụt?

11 giờ trước

Doanh nghiệp thép Việt Nam có thể hưởng lợi khi Mỹ áp thuế 25% đối với hàng nhập khẩu thép

2 giờ trước

Chính sách thuế của Tổng thống Trump ảnh hưởng thế nào đến kinh tế Việt Nam?

một ngày trước

Cổ phiếu HPG, HSG, NKG sẽ ra sao khi Tổng thống Donald Trump giương đòn thuế thép?

một ngày trước

Lý do ông Donald Trump chính thức áp thuế nhưng Hòa Phát vẫn 'xanh'

một ngày trước

Giới đầu tư mua mạnh nhóm cổ phiếu ngành thép

một ngày trước