Tỷ giá tăng bất chấp USD Index giảm, vì sao?

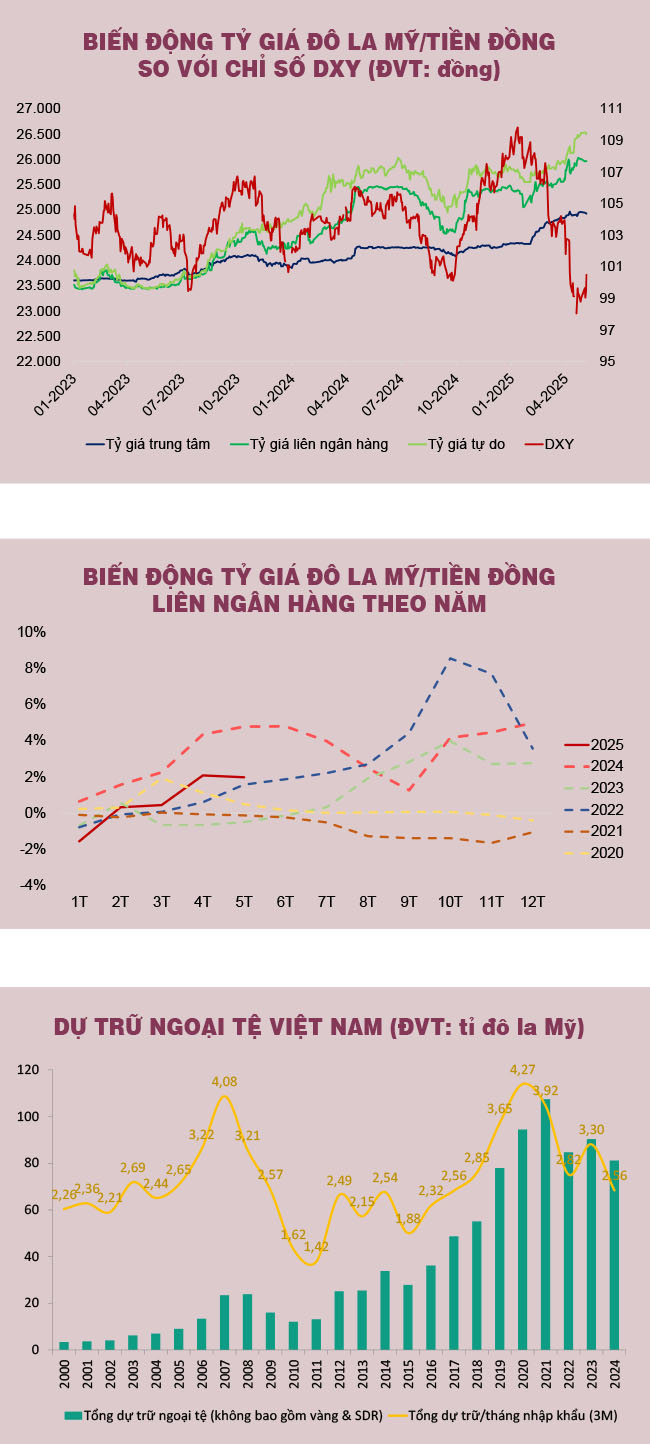

Diễn biến trái chiều của tỷ giá đô la Mỹ/tiền đồng và chỉ số USD Index

Chỉ số sức mạnh đồng đô la Mỹ hay còn gọi là USD Index hoặc DXY, là chỉ số đo sức mạnh của đô la Mỹ so với rổ sáu đồng tiền mạnh khác gồm: EUR (tỷ trọng 57,6%), JPY (13,6%), GBP (11,9%), CAD (9,1%), SEK (4,2%), CHF (3,6%), thường được xem như một chỉ báo tổng thể cho xu hướng toàn cầu của đồng bạc xanh.

Từ đầu năm 2025, chỉ số DXY đã giảm từ mức 109,2 điểm về mức 99,2 điểm vào cuối tháng 4-2025, nhưng tỷ giá đô la Mỹ/tiền đồng trên thị trường liên ngân hàng lại tăng từ mức 25.370 đồng/đô la lên mức 26.050 đồng/đô la cùng giai đoạn. Trên thị trường tự do, tỷ giá thậm chí tiến gần ngưỡng 26.520 đồng/đô la.

Tỷ giá không chịu tác động đáng kể từ DXY mà phản ánh các yếu tố nội tại khác như cung cầu ngoại tệ, chênh lệch lãi suất và kỳ vọng thị trường.

Phân tích dữ liệu cho thấy, chỉ số DXY và tỷ giá đô la Mỹ/tiền đồng gần như không có mối quan hệ tuyến tính nào đáng kể. Cụ thể, trong giai đoạn từ tháng 1-2020 đến tháng 4-2025, mối tương quan giữa tỷ giá đô la Mỹ/tiền đồng và DXY khoảng 8%, còn nếu tính trong giai đoạn bốn tháng đầu năm 2025 thì mức tương quan này cũng chỉ khoảng 20%. Điều này cho thấy tỷ giá không chịu tác động đáng kể từ DXY mà phản ánh các yếu tố nội tại khác như cung - cầu ngoại tệ, chênh lệch lãi suất và kỳ vọng thị trường.

Áp lực với tỷ giá từ chính sách thuế quan của Mỹ

Ngày 9-4-2025, Mỹ tuyên bố tạm hoãn áp dụng thuế nhập khẩu mới (thuế đối ứng) trong 90 ngày với các đối tác thương mại, trừ Trung Quốc, để các bên đàm phán thương mại. Với thặng dư thương mại lên đến 106 tỉ đô la Mỹ trong năm 2024, chiếm khoảng 30% kim ngạch xuất khẩu và 17% tổng kim ngạch thương mại, Mỹ hiện là thị trường xuất khẩu lớn nhất của Việt Nam. Điều này khiến bất kỳ thay đổi nào trong chính sách thuế quan từ Mỹ cũng tạo ra tác động đáng kể đối với Việt Nam, cả về hoạt động thương mại lẫn thị trường tài chính, đặc biệt là tỷ giá.

Tác động từ kỳ vọng chính sách này đã phần nào phản ánh qua các chỉ số vĩ mô tháng 4-2025. Chỉ số quản lý mua hàng (PMI) tháng 4-2025 giảm xuống 45,6 điểm, mức thấp nhất trong gần một năm, cho thấy sự suy yếu trong sản xuất. Tổng kim ngạch thương mại tháng 4 đạt 74,32 tỉ đô la Mỹ, giảm 1,4% so với tháng trước. Đáng chú ý, vốn đầu tư trực tiếp nước ngoài (FDI) đăng ký giảm 8,4% so với cùng kỳ. Các kế hoạch đầu tư liên quan đến xuất nhập khẩu đang có xu hướng chững lại, khi nhà đầu tư chờ đợi các kết quả rõ ràng hơn từ chính sách thương mại của Mỹ.

Về tỷ giá, tác động đang dần rõ nét qua các kênh cung - cầu ngoại tệ. Trong bốn tháng đầu năm, thặng dư thương mại chỉ đạt 3,8 tỉ đô la Mỹ, giảm mạnh so với mức 9 tỉ đô la Mỹ cùng kỳ năm trước. Ở chiều ngược lại, áp lực từ dòng vốn rút ra gia tăng. Kho bạc Nhà nước đã mua ròng khoảng 1,5 tỉ đô la Mỹ để phục vụ trả nợ nước ngoài và đồng thời nhà đầu tư nước ngoài đã bán ròng khoảng 1,5 tỉ đô la Mỹ trên thị trường chứng khoán. Ngoài ra, hoạt động chuyển lợi nhuận của khối FDI và dòng vốn vay nợ, tiền gửi từ khu vực ngoài nhà nước được dự báo sẽ tiếp tục làm tăng áp lực lên cán cân thanh toán.

Với độ mở kinh tế cao, chính sách thuế quan của Mỹ sẽ tác động mạnh đối với Việt Nam hơn nhiều so với các nền kinh tế khác trong khu vực, đặc biệt ở khía cạnh thương mại và thu hút vốn FDI.

Các yếu tố khác góp phần gây sức ép lên tỷ giá

Chính sách thuế quan của Mỹ là yếu tố quan trọng nhất tác động đến tỷ giá đô la Mỹ/tiền đồng hiện nay, nhưng còn một số áp lực khác cũng đang góp phần làm gia tăng biến động tỷ giá.

Thứ nhất là chính sách lãi suất của Cục Dự trữ liên bang Mỹ (Fed). Fed duy trì mặt bằng lãi suất cao (4,25-4,5%) và chưa có tín hiệu hạ lãi suất, trong khi lãi suất điều hành tại Việt Nam vẫn thấp, khoảng 4%. Lãi suất tiền gửi bằng tiền đồng kỳ hạn 12 tháng chỉ quanh 5%/năm, khiến dòng vốn đầu tư gián tiếp khó chảy vào và thậm chí còn chịu áp lực rút ra.

Thứ hai, biến động giá vàng và tâm lý đầu cơ ngoại tệ làm tăng áp lực lên tỷ giá. Xu hướng tăng của tỷ giá sẽ kéo theo tâm lý đầu cơ găm giữ đô la Mỹ của một bộ phận người dân và doanh nghiệp. Bên cạnh đó, giá vàng trong nước liên tục tăng và chênh lệch cao so với giá vàng thế giới, kéo theo hoạt động gom đô la Mỹ nhập khẩu vàng, bao gồm cả chính ngạch và nhập lậu.

Cuối cùng, khả năng can thiệp thị trường của Ngân hàng Nhà nước (NHNN) cũng bị giới hạn do dự trữ ngoại hối ở mức tương đối thấp (khoảng 81 tỉ đô la, tính đến cuối năm 2024; tương đương 2,5 tháng nhập khẩu, thấp hơn nhiều so với các nước trong khu vực).

Tỷ giá sẽ đi về đâu?

Xu hướng tỷ giá đô la Mỹ/tiền đồng trong thời gian tới sẽ phụ thuộc chủ yếu vào kết quả đàm phán thuế quan giữa Mỹ và Việt Nam, cùng với định hướng lãi suất của Fed. Trong đó, chính sách thuế của Mỹ đóng vai trò trung tâm, ảnh hưởng trực tiếp đến thương mại, đầu tư và kỳ vọng thị trường. Ba kịch bản chính có thể xảy ra:

- Kịch bản tích cực: Việt Nam nằm trong nhóm chịu mức thuế thấp nhất. Mô hình tăng trưởng dựa vào xuất khẩu và FDI không bị ảnh hưởng lớn, lợi thế cạnh tranh vẫn duy trì. Tỷ giá có thể ổn định hoặc giảm nhẹ trong ngắn hạn.

- Kịch bản trung tính: Thuế suất áp dụng ở mức trung bình, khoảng 20-25%. Xuất khẩu sẽ bị ảnh hưởng nhưng có chọn lọc, FDI sẽ chững lại, thị trường cần thời gian tái cấu trúc. Tỷ giá có thể chịu áp lực tăng và NHNN buộc phải can thiệp bằng việc tăng lãi suất điều hành và phá giá một phần do hạn chế dự trữ ngoại hối.

- Kịch bản tiêu cực: Thuế cao khiến hoạt động xuất khẩu sang Mỹ suy giảm mạnh, FDI rút vốn, cán cân vãng lai xấu đi rõ rệt. Khi đó, tỷ giá sẽ biến động mạnh và NHNN có thể phải áp dụng các biện pháp mạnh để hạn chế rủi ro hệ thống.

Dù cơ quan quản lý có thể đã chuẩn bị các kịch bản ứng phó, nhưng dư địa chính sách, đặc biệt về lãi suất và dự trữ ngoại hối hiện nay tương đối hạn chế trong trường hợp xảy ra kịch bản tiêu cực.

Lão Trịnh

Nguồn Saigon Times : https://thesaigontimes.vn/ty-gia-tang-bat-chap-usd-index-giam-vi-sao/

Tin khác

Tỷ giá ngoại tệ, tỷ giá USD/VND hôm nay 16/5: USD đi xuống vì kinh tế Mỹ, Yen Nhật suy yếu theo

6 giờ trước

Giá vàng thế giới lao dốc mạnh nhất trong 6 tháng

2 giờ trước

Tỷ giá ngày 16/5: Đồng USD tại các ngân hàng thương mại không có biến động

6 giờ trước

Đồng USD giảm giá sau dữ liệu kinh tế không mấy khả quan của Mỹ

2 giờ trước

Giá vàng ngày 16/5: Vàng thế giới bật tăng trở lại, vàng SJC lên sát mốc 121 triệu đồng/lượng

4 giờ trước

Bức tranh kinh tế Việt Nam quý I/2025: Vượt sóng thuế quan, tận dụng nội lực

3 giờ trước