UOB nâng dự báo tăng trưởng GDP Việt Nam năm 2025 lên 7,7%

Ảnh minh họa.

Theo Ngân hàng UOB (Singapore), tăng trưởng mạnh mẽ trong quý 3/2025 giúp củng cố triển vọng tích cực của nền kinh tế Việt Nam. Động lực chính đến từ hoạt động xuất khẩu và sản xuất công nghiệp tăng mạnh, được củng cố thêm bởi dòng vốn đầu tư trực tiếp nước ngoài (FDI) tăng tốc giải ngân.

DỰ BÁO TĂNG TRƯỞNG NĂM 2025 TÍCH CỰC

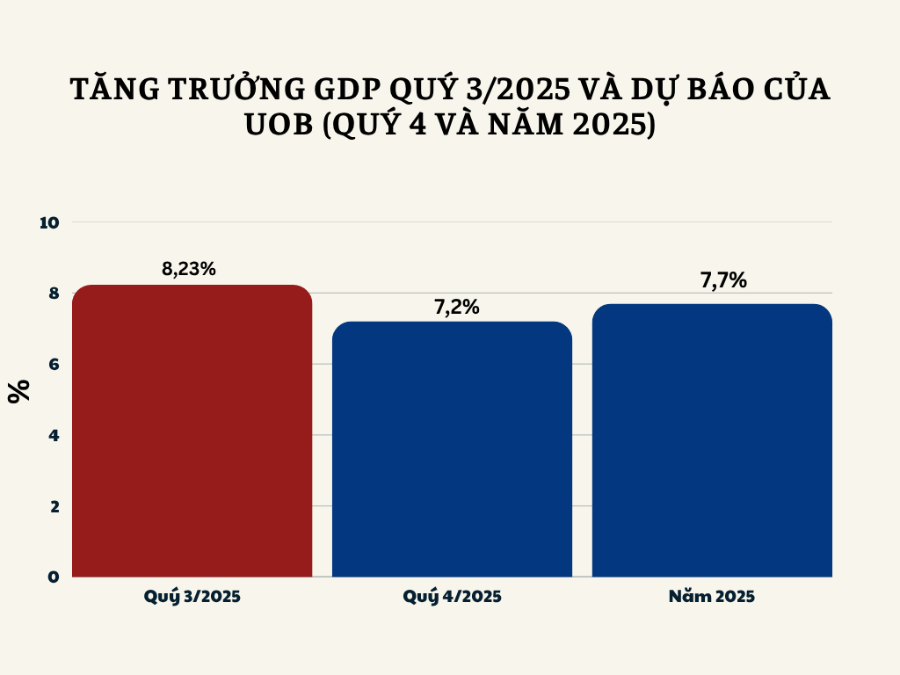

Theo số liệu do Tổng cục Thống kê (GSO) công bố, GDP thực tế của Việt Nam trong quý 3/2025 tăng mạnh 8,23% so với cùng kỳ năm trước. Đây là mức tăng trưởng hàng quý cao nhất kể từ quý 3/2022, thời điểm nền kinh tế phục hồi sau đại dịch Covid-19 với mức tăng 14,4%.

Các chuyên gia tại UOB cho rằng thành tích ấn tượng này chủ yếu đến từ hoạt động thương mại quốc tế sôi động và sản lượng sản xuất tăng mạnh, bất chấp các mức thuế từ Mỹ.

Trong giai đoạn tháng 1 - 9/2025, kim ngạch xuất khẩu tăng 16% so với cùng kỳ, trong đó xuất khẩu sang Mỹ tăng tới 27,7%, bất chấp việc bị áp thuế. Sản xuất công nghiệp cũng ghi nhận mức tăng đồng đều, đạt 10,8% trong 9 tháng đầu năm.

Điều này cho thấy triển vọng sản xuất đang ổn định trở lại, được củng cố thêm bởi dòng vốn FDI giải ngân tăng tốc, đạt 18,8 tỷ USD trong 9 tháng đầu năm, tăng 8,5% so với cùng kỳ. Nếu đà tăng này tiếp tục trong quý 4/2025, tổng vốn FDI cả năm có thể tiệm cận mức kỷ lục 25,4 tỷ USD.

Ông Suan Teck Kin, Giám đốc Khối Nghiên cứu thị trường và Kinh tế toàn cầu, Ngân hàng UOB (Singapore).

“Về dài hạn, Việt Nam đặt mục tiêu nâng GDP bình quân đầu người từ hơn 4.000 USD hiện nay lên 8.500 USD vào năm 2030. Với tốc độ tăng trưởng trung bình khoảng 7% mỗi năm, mục tiêu này hoàn toàn khả thi. Tuy nhiên, việc phát triển hạ tầng đồng bộ và mạnh mẽ là yếu tố then chốt để tận dụng hiệu quả các cơ hội và ứng phó kịp thời với những thách thức phát sinh”.

Với mức tăng trưởng 7,85% trong 3 quý đầu năm 2025, triển vọng kinh tế Việt Nam năm 2025 vẫn tích cực. Tuy nhiên, do nền so sánh cao trong quý 4/2024, quý cuối năm 2025 được dự báo sẽ gặp nhiều thách thức trong bối cảnh thuế quan và căng thẳng thương mại.

Do đó, Ngân hàng UOB giữ nguyên dự báo tăng trưởng quý 4/2025 ở mức 7,2%. Đồng thời, UOB điều chỉnh tăng dự báo tăng trưởng cả năm 2025 của Việt Nam lên 7,7% từ mức 7,5% trước đó.

Tuy nhiên, để đạt được mục tiêu tăng trưởng chính thức 8,3 - 8,5%, các chuyên gia tại UOB cho rằng quý 4/2025 sẽ cần đạt mức tăng trưởng rất cao, từ 9,7 - 10,5%.

Ông Suan Teck Kin, Giám đốc Khối Nghiên cứu thị trường và Kinh tế toàn cầu, Ngân hàng UOB, cho rằng triển vọng đến cuối năm 2025 vẫn tích cực nhờ vào kết quả hoạt động mạnh mẽ trong ba quý đầu năm, đặc biệt là ở lĩnh vực xuất khẩu.

Hiện tại, Việt Nam là một trong những nền kinh tế tăng trưởng nhanh nhất ASEAN với mức dự báo hơn 7%, vượt qua Indonesia (5%), Malaysia (4,6 - 5,3%), Singapore (3,52%) và Thái Lan (2 - 3%). Ngành sản xuất là yếu tố tạo sự khác biệt và là động lực chính, mang lại giá trị gia tăng cao hơn so với các ngành dựa vào tài nguyên như nông nghiệp hay khai khoáng, qua đó củng cố vị thế vững chắc của Việt Nam trong khu vực.

“Mặc dù hoạt động thương mại của Việt Nam đến nay vẫn cho thấy sự ổn định bất chấp các mức thuế từ Mỹ. Song, một kịch bản tiềm tàng là đơn hàng xuất khẩu có thể bắt đầu suy giảm khi các doanh nghiệp Mỹ đã hoàn tất việc đặt hàng sớm để tránh thuế (hiện tượng đặt hàng trước thời hạn áp thuế) và giá cả tăng bắt đầu ảnh hưởng đến sức mua của người tiêu dùng Mỹ, đặc biệt trong năm 2026”, ông Suan Teck Kin khuyến nghị.

CÒN ÍT DƯ ĐỊA NỚI LỎNG CHÍNH SÁCH TIỀN TỆ

Theo dự báo của UOB, với kết quả tăng trưởng kinh tế mạnh mẽ trong 9 tháng đầu năm và chưa có dấu hiệu giảm tốc, Ngân hàng Nhà nước Việt Nam (NHNN) hiện có rất ít dư địa để nới lỏng chính sách tiền tệ.

Trong khi đó, áp lực lạm phát vẫn hiện hữu, với mức lạm phát tháng 9 đạt 3,38% so với cùng kỳ, tăng nhẹ so với mức 3,24% của tháng 8. Tính từ đầu năm, lạm phát trung bình đạt 3,3% (tổng thể) và 3,2% (lạm phát cơ bản); trong đó lạm phát cơ bản đã vượt mức của năm 2024 (2,9%) và năm 2023 (3%).

Ông Suan Teck Kin cho biết thị trường ngoại hối cũng là một yếu tố quan trọng trong cân nhắc chính sách của NHNN. Đồng Việt Nam (VND) là đồng tiền mất giá mạnh thứ hai tại châu Á trong 9 tháng đầu năm 2025, giảm 3,55% so với đồng USD; chỉ thấp hơn mức giảm 3,58% của đồng rupee Ấn Độ và cao hơn một chút so với mức giảm 3,38% của đồng rupiah Indonesia.

Ngược lại, các đồng tiền trong khu vực hưởng lợi từ xu hướng suy yếu của đồng USD, với mức tăng dao động từ 7,65% đối với đồng TWD (Đài Loan) đến 2,5% đối với đồng CNH (Nhân dân tệ ngoài Trung Quốc đại lục).

Tăng trưởng quý 3/2025 và dự báo tăng trưởng quý 4 và cả năm 2025 của Ngân hàng UOB (cập nhật đến ngày 11/10/2025).

Theo các chuyên gia tại UOB, hiện VND vẫn duy trì gần mức thấp kỷ lục 26.436 VND/USD ghi nhận vào tháng 8, trong bối cảnh NHNN Việt Nam tiếp tục điều chỉnh tỷ giá tham chiếu theo hướng làm giảm giá đồng nội tệ.

Mặc dù mức độ tương quan giữa tỷ giá USD/VND và chỉ số DXY (sức mạnh đồng USD) khá hạn chế, VND có thể sẽ phản ứng chậm hơn so với các đồng tiền trong khu vực trước xu hướng suy yếu của USD, đặc biệt khi Cục Dự trữ Liên bang Mỹ (Fed) tiến hành các đợt cắt giảm lãi suất tiếp theo.

Trong bối cảnh đó, Ngân hàng UOB duy trì quan điểm thận trọng đối với triển vọng của VND và điều chỉnh dự báo tỷ giá USD/VND, cụ thể: 26.400 trong quý 4/2025, 26.300 trong quý 1/2026, 26.200 trong quý 2/2026 và 26.100 trong quý 3/2026.

Minh Huy

Nguồn VnEconomy : https://vneconomy.vn/uob-nang-du-bao-tang-truong-gdp-viet-nam-nam-2025-len-77.htm

Tin khác

Dự báo tín dụng tăng mạnh, 19-20% vào cuối năm nay

3 giờ trước

Hy sinh mục tiêu tài chính cho tăng trưởng - bước thay đổi của Nhật Bản

4 giờ trước

Lãi suất cho vay tiếp tục xu hướng giảm

5 giờ trước

Hạn mức giao dịch qua ví điện tử theo quy định mới là bao nhiêu?

6 giờ trước

Lợi nhuận Vietbank chịu áp lực chi phí tăng và biên lãi thuần co hẹp

3 giờ trước

Chính phủ Mỹ đóng cửa kéo dài có thể khiến GDP quý IV/2025 tăng trưởng âm

5 giờ trước