Vai trò chiến lược của Bảo hiểm Tín dụng Thương mại đối với doanh nghiệp Việt Nam trong giao dịch nội địa và quốc tế

Trong buổi trò chuyện cùng bà Vũ Thị Đức Hạnh, Giám đốc Quốc gia Công ty TNHH Dịch vụ Thông tin Atradius Việt Nam, nhiều góc nhìn được chia sẻ về vai trò ngày càng quan trọng của Bảo hiểm Tín dụng Thương mại (TCI) trong việc giúp doanh nghiệp kiểm soát rủi ro, bảo vệ dòng tiền và thúc đẩy tăng trưởng an toàn.

Bà Vũ Thị Đức Hạnh, Giám đốc Quốc gia, Công ty TNHH Dịch Vụ Thông Tin Atradius Việt Nam

Vì sao Bảo hiểm Tín dụng Thương mại (TCI) ngày càng quan trọng đối với các nhà xuất khẩu hiện nay?

Bất ổn địa chính trị, chi phí logistics và năng lượng gia tăng đang làm rủi ro chậm hoặc mất thanh toán trong thương mại tăng mạnh. Trong bối cảnh đó, Bảo hiểm Tín dụng Thương mại (TCI) đóng vai trò then chốt giúp doanh nghiệp bảo vệ các khoản phải thu và duy trì dòng tiền ổn định trước những cú sốc khó lường.

Theo Hiệp hội Bảo hiểm và Bảo lãnh Tín dụng Quốc tế (ICISA), trong năm 2024, bảo hiểm tín dụng thương mại đã hỗ trợ khoảng 15% tổng kim ngạch thương mại toàn cầu, tương đương 9,25 nghìn tỉ EUR so với 8,5 nghìn tỉ EUR năm 2023, cho thấy TCI ngày càng được coi là công cụ quản trị rủi ro thiết yếu.

Việt Nam đang ở đâu so với thế giới trong việc sử dụng TCI?

Trong khi 15% thương mại toàn cầu được bảo vệ bằng bảo hiểm tín dụng thương mại, thì tại Việt Nam, tỷ lệ này chưa đến 1%, cho thấy mức độ rủi ro chưa được bảo vệ còn rất lớn. Trong khi đó, TCI tại khu vực châu Á – Thái Bình Dương đang tăng trưởng nhanh, đạt 2,29 tỉ đô la Mỹ năm 2023 và được dự báo tăng trưởng khoảng 12% mỗi năm đến năm 2030, nhờ xu hướng chuyển sang thanh toán mở và nhu cầu quản trị rủi ro ngày càng cao, nhanh hơn đáng kể so với Việt Nam. Thị trường phát triển như Singapore đã sử dụng TCI khá ổn định, trong khi các quốc gia đang phát triển tại Đông Nam Á chứng kiến sự quan tâm ngày càng tăng.

Vì sao nhiều doanh nghiệp Việt Nam vẫn còn e ngại TCI?

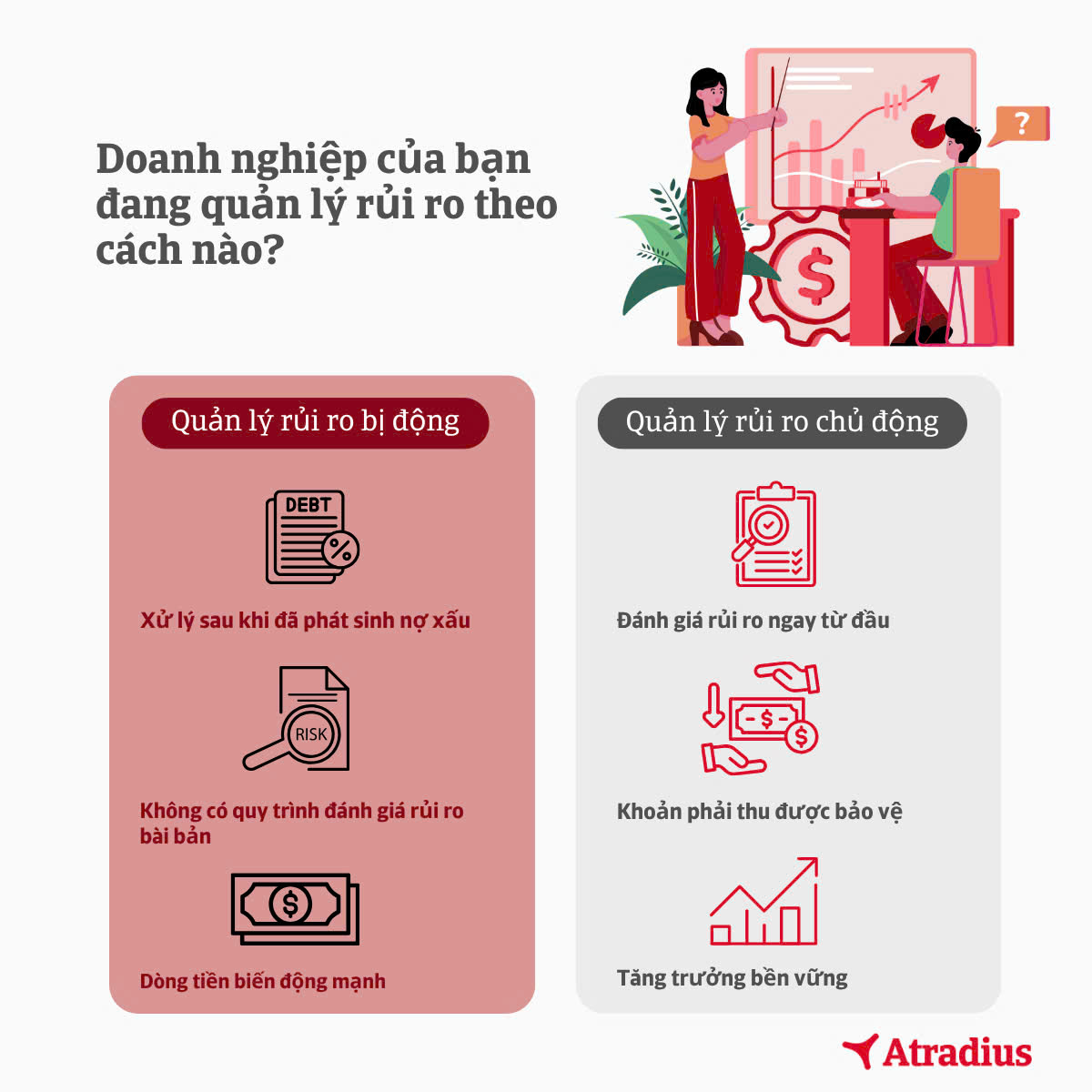

Theo kinh nghiệm của tôi, nhiều doanh nghiệp Việt Nam vẫn quản lý rủi ro tín dụng theo cách bị động, dựa vào cảm tính và niềm tin cá nhân thay vì đánh giá có hệ thống. Các giả định phổ biến như “khách hàng lớn thì an toàn” hay “đến từ thị trường phát triển thì rủi ro thấp” vẫn còn rất phổ biến.

Tuy nhiên, thực tế cho thấy ngay cả những đối tác uy tín cũng có thể mất khả năng thanh toán. Phân tích toàn cầu của ICISA cho thấy các khoản phải thu được bảo hiểm và số vụ bồi thường đều đang gia tăng, chứng minh rủi ro là phổ biến trên toàn cầu. Trong khi thế giới đã chuyển sang quản trị rủi ro dựa trên dữ liệu và quy trình, Việt Nam vẫn đang trong giai đoạn chuyển đổi, khiến việc áp dụng TCI còn hạn chế.

TCI hỗ trợ thương mại nội địa tại Việt Nam như thế nào?

Hiện nay, 65% giao dịch B2B tại Việt Nam được thực hiện theo hình thức bán chịu, mức cao nhất châu Á và cao hơn đáng kể so với mức trung bình khu vực là 54% (Theo Báo cáo của Atradius về xu hướng thực tiễn thanh toán tại Châu Á 2025 & Việt Nam 2025).

Bán hàng tín dụng góp phần thúc đẩy doanh số, tuy nhiên lại đặt các nhà cung cấp vào tình trạng chịu áp lực lớn về dòng tiền. Theo Báo cáo của Atradius về xu hướng thực tiễn thanh toán tại Việt Nam 2025: 47% các khoản chậm thanh toán do khách hàng thiếu thanh khoản; 39% hóa đơn B2B bị quá hạn, 3% trở thành nợ xấu.

Trong bối cảnh quy mô giao dịch rất lớn, kim ngạch thương mại Việt Nam đạt 786,3 tỉ đô la Mỹ năm 2024 và 930,05 tỉ đô la Mỹ năm 2025 chỉ cần chậm thanh toán nhỏ cũng có thể gây gián đoạn dòng tiền trên diện rộng.

Theo đó, TCI giúp doanh nghiệp bảo vệ các khoản phải thu trước rủi ro không thanh toán, ổn định dòng tiền dù khách hàng trả chậm. Đồng thời có thông tin đánh giá rủi ro người mua đáng tin cậy. Tiếp cận tài trợ ngân hàng thuận lợi hơn, vì khoản phải thu được bảo hiểm được xem là tài sản chất lượng cao.

Trong thương mại quốc tế, TCI giúp doanh nghiệp tăng trưởng nhanh hơn như thế nào?

Bảo hiểm Tín dụng Thương mại giúp doanh nghiệp xuất khẩu phát triển nhanh hơn bằng cách thâm nhập thị trường mới mà không lo rủi ro không thanh toán; Cung cấp điều khoản thanh toán cạnh tranh hơn; Cải thiện điều kiện vay vốn ngân hàng; Giảm trích lập dự phòng nợ xấu; Bảo vệ vốn lưu động khi thị trường toàn cầu biến động.

Theo ICISA, tổng giá trị rủi ro được bảo hiểm đã tăng 7,5% trong năm 2024, đạt 3.500 tỉ EUR, cho thấy doanh nghiệp toàn cầu ngày càng dựa vào TCI để duy trì tính bền bỉ của mình.

Vai trò của các cơ quan nhà nước Việt Nam nên như thế nào?

Các nhà bảo hiểm như Atradius, thông qua sự hợp tác với Tổng Công Ty Bảo Hiểm Bảo Việt và Công Ty Bảo Hiểm Tokio Marine, đang đóng vai trò trong việc phát triển và chuẩn hóa cách doanh nghiệp tiếp cận quản trị rủi ro tín dụng. Trên thế giới, TCI phát triển nhanh hơn khi có sự phối hợp giữa khu vực công, cơ quan quản lý và khu vực tư nhân nhằm nâng cao mức độ minh bạch và sự tin cậy trong việc sử dụng các công cụ quản lý rủi ro tín dụng.

Tại các thị trường có mức độ áp dụng rộng rãi hơn như Nhật Bản (NEXI), Trung Quốc (Sinosure), Hàn Quốc (K-Sure) và Hà Lan (Atradius DSB), các yếu tố thúc đẩy chung bao gồm: các hoạt dộng nâng cao nhận thức cho cộng đồng, khuôn khổ chính sách rõ ràng, và sự liên kết chặt chẽ giữa bảo hiểm tín dụng và hệ sinh thái tài trợ xuất khẩu.

Với Việt Nam, có cơ hội để các cơ quan nhà nước như Ngân hàng Nhà nước và Bộ Tài chính hỗ trợ bằng cách dẫn dắt hoạt động nâng cao nhận thức về TCI ở diện quốc gia, ban hành hướng dẫn ngân hàng rõ hơn về khoản phải thu được bảo hiểm và tích hợp TCI vào các chương trình hỗ trợ xuất khẩu quốc gia.

Thông điệp quan trọng nhất dành cho doanh nghiệp Việt Nam là gì?

Doanh nghiệp Việt Nam cần chuyển từ quản trị rủi ro bị động sang chủ động. Khi được tích hợp sớm vào ngân sách và chiến lược tăng trưởng, TCI giúp ổn định dòng tiền, nâng cao quyết định tín dụng và mở rộng kinh doanh an toàn.

Bà Vũ Thị Đức Hạnh, Giám đốc Quốc gia, Công ty TNHH Dịch Vụ Thông Tin Atradius Việt Nam

Bà Vũ Thị Đức Hạnh có kinh nghiệm rộng rãi trong việc giúp các doanh nghiệp xác định cơ hội kinh doanh nội địa và xuất khẩu thông qua quản lý chủ động rủi ro tín dụng hoặc tín dụng thương mại. Với gần 20 năm kinh nghiệm trong lĩnh vực kế toán, tài chính, nghiên cứu kinh tế và phát triển kinh doanh.

Nguồn Saigon Times : https://thesaigontimes.vn/vai-tro-chien-luoc-cua-bao-hiem-tin-dung-thuong-mai-doi-voi-doanh-nghiep-viet-nam-trong-giao-dich-noi-dia-va-quoc-te/

Tin khác

Áp lực huy động vốn sẽ hạ nhiệt trong quý II?

3 giờ trước

Tài khoản ngân hàng 'ngủ đông' có thể bị thu phí hàng tháng

2 giờ trước

Rút tiền từ thẻ tín dụng: Tiện trước mắt nhưng dễ 'đội' chi phí về sau

2 giờ trước

Ngày 11/5: Giá cà phê và hồ tiêu đồng loạt tăng

3 giờ trước

Nỗi lo kẹt lại sân bay vì bỗng dưng nợ thuế 1 triệu đồng

2 giờ trước

Lãi suất huy động các ngân hàng hôm nay (11/5/2026)

2 giờ trước