Vì sao doanh nghiệp cảng biển 'thắng lớn' trong năm 2025?

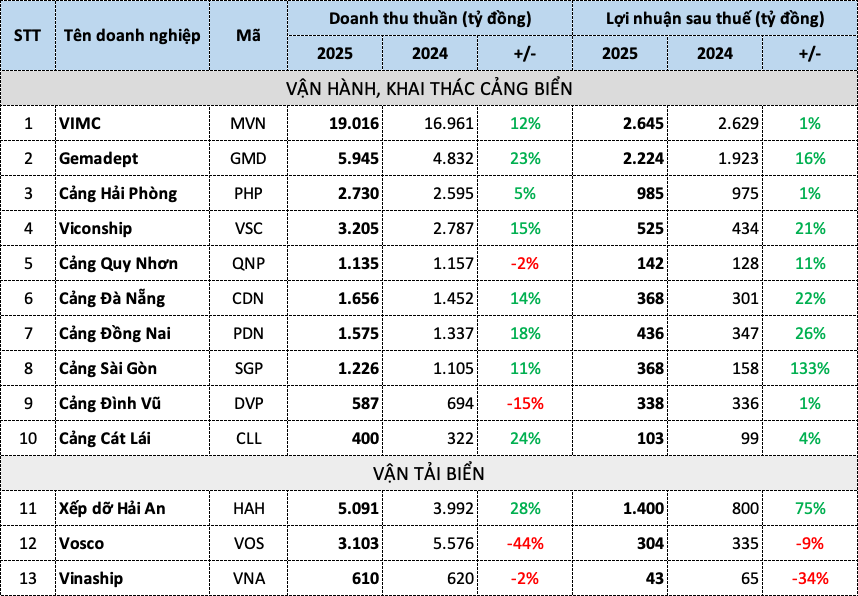

Bức tranh kinh doanh của ngành cảng biển khá tươi sáng trong năm 2025 khi 11/13 đơn vị báo lợi nhuận tăng trưởng, chỉ 2 doanh nghiệp có lợi nhuận "đi lùi".

Kết quả kinh doanh ngành cảng biển 2025. Nguồn: Báo cáo tài chính.

Nhóm vận hành, khai thác cảng biển thắng lớn

Tổng công ty Hàng hải Việt Nam (VIMC - Mã: MVN) – đơn vị sở hữu hệ thống cảng biển hàng đầu cả nước ghi nhận hơn 19.000 tỷ đồng doanh thu, tăng 12% so với cùng kỳ. Đây là mức doanh thu cao nhất kể từ khi doanh nghiệp bắt đầu công bố báo cáo tài chính vào năm 2015.

Trừ đi các chi phí, VIMC báo lãi sau thuế hơn 2.645 tỷ đồng, chỉ tăng nhẹ so với năm 2024 do doanh thu từ hoạt động tài chính giảm mạnh.

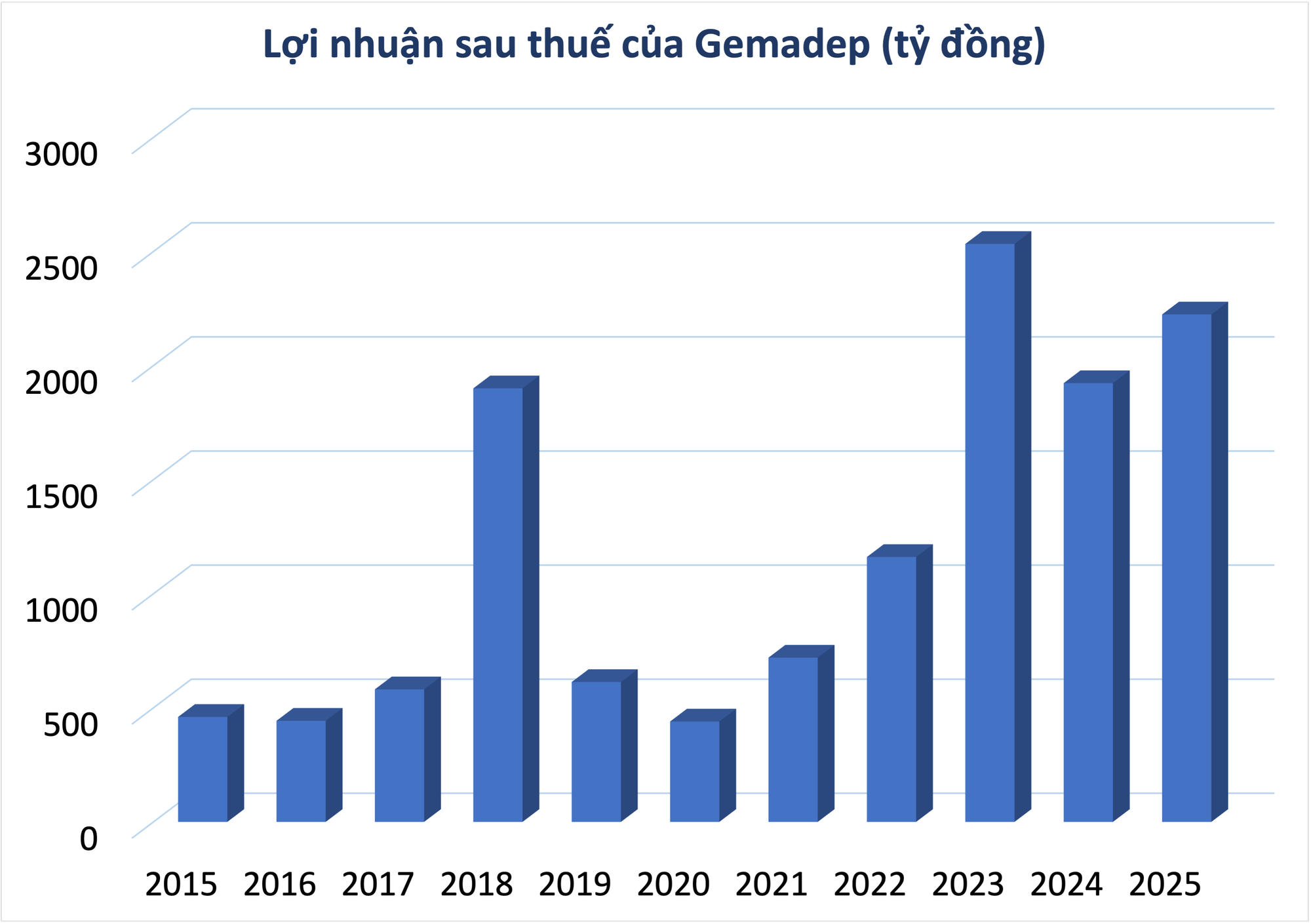

2025 tiếp tục là một năm thăng hoa với CTCP Gemadept (Mã: GMD). Công ty ghi nhận doanh thu kỷ lục hơn 5.900 tỷ đồng, lợi nhuận sau thuế hơn 2.224 tỷ đồng, cao hơn 16% so với năm 2024. Đây là mức lợi nhuận cao thứ hai trong lịch sử doanh nghiệp. Con số này cũng đã tiệm cận với mức 2.534 tỷ đồng của năm 2023 nhờ lợi nhuận bất thường từ bán cảng Nam Hải Đình Vũ.

Theo Gemadept, kết quả kinh doanh khởi sắc nhờ lợi nhuận từ hoạt động kinh doanh cốt lõi tăng thêm 314 tỷ đồng. Lợi nhuận từ công ty liên doanh liên kết tăng 327 tỷ đồng chủ yếu từ đóng góp của Cảng Gemalink và các công ty liên kết khác.

Nguồn: Báo cáo tài chính.

Hiện tại, Gemadept là một trong những doanh đầu ngành cảng biển và logistics của Việt Nam, trong đó hoạt động khai thác cảng đóng góp khoảng 70-80% doanh thu, còn lại đến từ mảng logistics.

Ở khu vực phía Bắc, doanh nghiệp sở hữu 2 cảng là Nam Đình Vũ và ICD Nam Hải. Tại phía Nam, doanh nghiệp đang có 2 cảng container là Gemalink - cảng nước sâu lớn nhất Việt Nam, có khả năng đón được các siêu tàu lớn nhất hiện nay và một cảng ICD Phước Long. Ngoài ra, Gemadept còn có một cảng hàng rời là cảng Dung Quất.

Trong năm 2025, CTCP Cảng Hải Phòng (Mã: PHP) đạt 2.730 tỷ đồng doanh thu thuần, lợi nhuận sau thuế 985 tỷ đồng, đây là con số kỷ lục của doanh nghiệp kể từ khi niêm yết dù đà tăng trưởng không quá cao.

Chứng khoán MB (MBS) cho rằng kết quả này phản ánh giai đoạn “bản lề” khi doanh nghiệp vẫn đang chịu áp lực chi phí đầu tư nhưng đã bắt đầu ghi nhận hiệu quả từ việc nâng cấp cơ cấu khai thác.

Ngoài các đơn vị kể trên, 2025 tiếp tục là năm “ăn nên làm ra” của nhóm doanh nghiệp vận hành, khai thác cảng biển khi lợi nhuận tăng trưởng 2 con số như CTCP Container Việt Nam (Viconship – Mã: VSC), CTCP Cảng Quy Nhơn (Mã: QNP), CTCP Cảng Đà Nẵng (Mã: CDN), CTCP Cảng Đồng Nai (Mã: PDN).

Đáng chú ý, CTCP Cảng Sài Gòn (Mã: SGP) ghi nhận lợi nhuận tăng trưởng 3 con số, đạt hơn 368 tỷ đồng nhờ phần lãi từ các công ty liên doanh, liên kết. Năm ngoái, khoản lãi này mang về hơn 251 tỷ đồng, gấp đôi so với năm 2024.

Hai thái cực ở nhóm vận tải biển

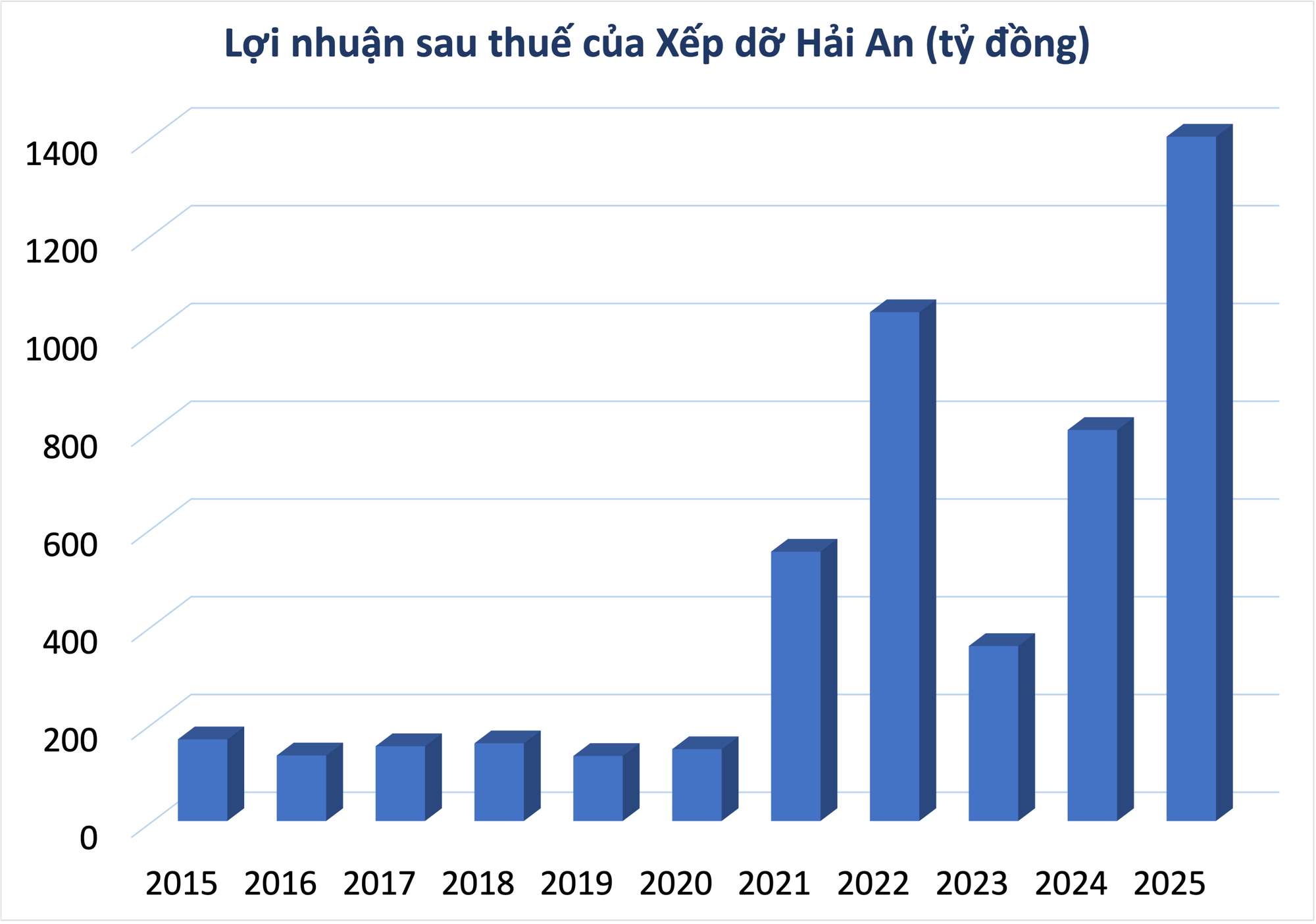

CTCP Vận tải và Xếp dỡ Hải An (HOSE: HAH) ghi nhận lợi nhuận sau thuế hơn 1.400 tỷ đồng trong năm 2025, tăng 75% so với cùng kỳ và lần thứ hai vượt mốc 1.000 tỷ đồng.

Xếp dỡ Hải An cho biết trong năm 2025, công ty tăng năng lực vận tải khi bổ sung thêm 2 tàu Gama và Zeta vào khai thác. Đồng thời, sản lượng và giá cước vận tải đều tăng dẫn đến doanh thu và lợi nhuận hoạt động khai thác tàu tăng. Ngoài ra, các công ty con và liên kết cũng ghi nhận sự tăng trưởng kinh doanh tích cực đã giúp lợi nhuận của công ty tăng trưởng trong năm 2025.

Theo Chứng khoán SHS, khác với chu kỳ 2021–2022, lợi nhuận năm 2025 của Xếp dỡ Hải An tăng trưởng không đến từ giá cước đột biến mà chủ yếu nhờ mở rộng đội tàu, gia tăng tỷ trọng cho thuê định hạn và cải thiện hiệu quả quản trị, qua đó tạo nền lợi nhuận bền vững hơn.

Nguồn: Báo cáo tài chính.

Trái ngược với Xếp dỡ Hải An, lợi nhuận CTCP Vận tải Biển Việt Nam (Vosco - Mã: VOS) và CTCP Vận tải Biển Vinaship (Mã: VNA) lại suy giảm trong năm 2025.

Theo Vosco, lợi nhuận sau thuế giảm 9% so với năm trước do năm 2024 công ty ghi nhận khoảng 400 tỷ đồng lợi nhuận từ việc bán tàu Đại Minh. Năm 2025, nhiều tàu phải sửa chữa định kỳ dài ngày dẫn đến việc không có doanh thu, trong khi đó công ty vẫn phải chịu chi phí ngày tàu, gồm các tàu Vosco Sky, Vosco Unity, Vosco Starlight, Đại Thành, Lucky Star và Fortune Freighter.

Vinaship - công ty của VIMC khép lại năm 2025 với hơn 43 tỷ đồng lợi nhuận sau thuế, giảm 34% so với cùng kỳ. Nhìn sâu vào bức tranh tài chính, phần lớn lợi nhuận của doanh nghiệp đến từ thanh lý tài sản. Đây là năm thứ 3 liên tiếp hãng vận tải biển lỗ thuần từ hoạt động kinh doanh nhưng vẫn báo lãi nhờ thu nhập bất thường.

Áp lực lớn khác đến từ chi phí lãi vay hơn 10 tỷ đồng trong năm 2025 của Vinaship. Công ty quay trở lại vay dài hạn để đầu tư thêm tàu sau giai đoạn gần như không còn dư nợ trong 2023-2024. Đến cuối năm 2025, dư nợ vay dài hạn đã tăng lên 234 tỷ đồng, mức cao nhất nhiều năm trở lại đây, gắn với chiến lược trẻ hóa đội tàu của Vinaship.

Đà tăng trưởng liệu có tiếp diễn?

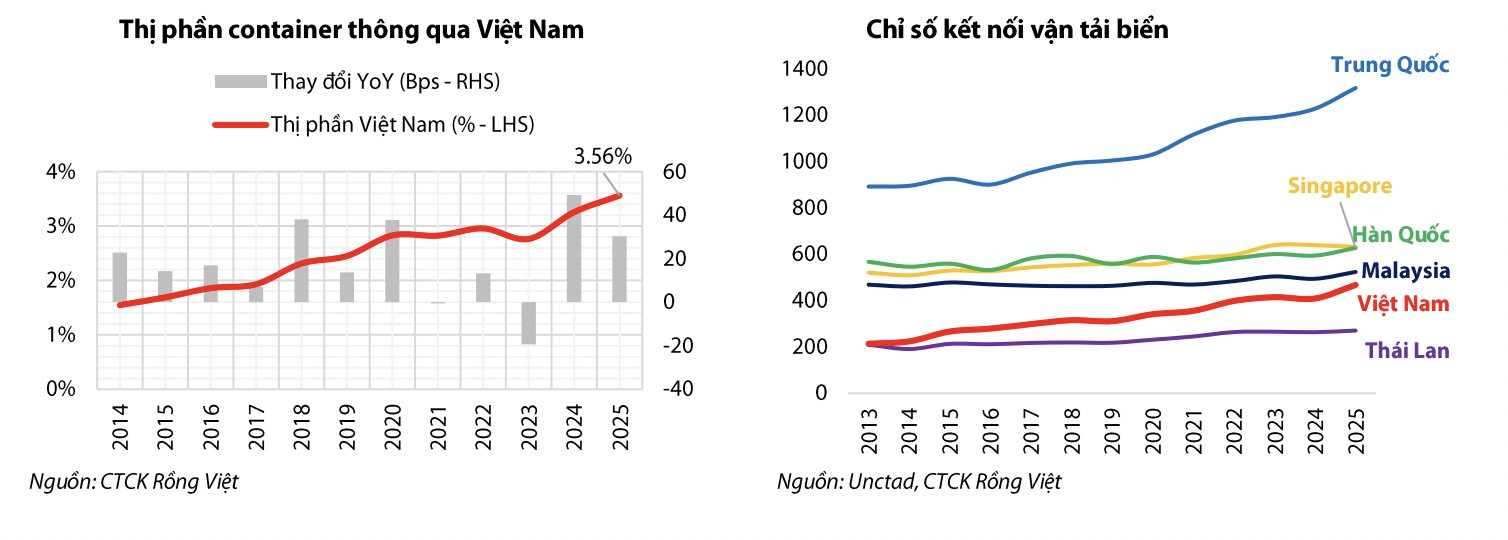

Ước tính cả năm 2025, sản lượng container thông qua Việt Nam đạt 34,6 triệu TEU, tăng 15% so với cùng kỳ. Thị phần sản lượng container của Việt Nam tiếp tục mở rộng, đạt 3,5% tăng 30 điểm cơ bản so với năm trước đó.

Theo Hội nghị Liên hợp quốc về thương mại và phát triển (UNCTAD), Việt Nam lọt Top 10 quốc gia có tốc độ tăng trưởng Chỉ số kết nối vận tải biển (LSCI) nhanh nhất thế giới, tăng 14% so với cùng kỳ, chủ yếu nhờ đẩy mạnh đầu tư mở rộng hạ tầng cảng biển và thời gian neo đậu ngắn nên trở thành điểm đến ưa thích của các hãng tàu. Nổi bật là bốn bến cảng nước sâu mới tại Lạch Huyện (Hải Phòng), giúp nâng cao năng lực tiếp nhận tàu và tần suất khai thác.

Nguồn: Chứng khoán Rồng Việt.

Trong năm 2026, Chứng khoán Rồng Việt (VDSC) dự báo sản lượng container thông qua Việt Nam đạt khoảng 37,4 triệu TEU (tăng 9% so với cùng kỳ), tương ứng thị phần của Việt Nam tiếp tục được mở rộng thêm khoảng 20 điểm cơ bản so với cùng kỳ.

Triển vọng tăng trưởng được hỗ trợ bởi việc Việt Nam ngày càng tham gia sâu hơn vào chuỗi cung ứng toàn cầu, cùng với dư địa công suất còn dồi dào tại các cụm cảng trọng điểm.

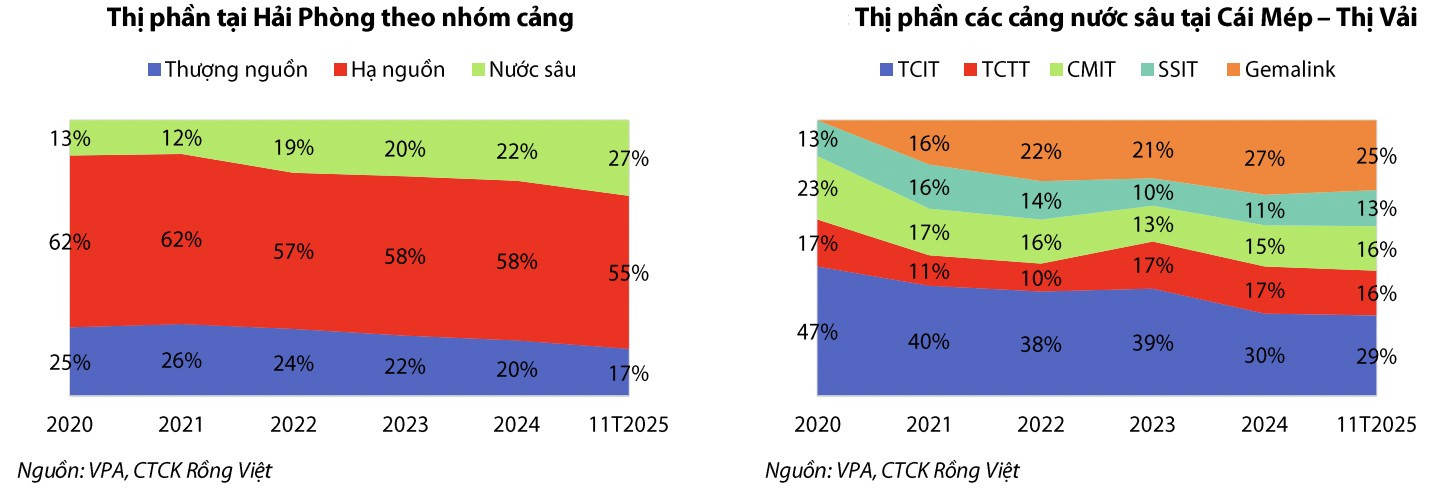

Cụ thể, tại Hải Phòng, cụm cảng Lạch Huyện hiện mới khai thác khoảng 50% công suất thiết kế, đồng thời cảng Nam Đình Vũ giai đoạn 3 dự kiến đi vào khai thác trong năm 2026, tiếp tục bổ sung năng lực tiếp nhận cho khu vực. Tại Cái Mép – Thị Vải, dù ghi nhận tăng trưởng mạnh trong năm 2025, tổng sản lượng của hai cảng CMIT và SSIT mới đạt khoảng 75% công suất thiết kế, cho thấy dư địa mở rộng vẫn còn.

Nguồn: Chứng khoán Rồng Việt.

Trong khi đó, Chứng khoán MB (MBS) cho rằng các cảng nước sâu sẽ có hiệu suất cao hơn trong năm 2026 nhờ xu hướng gia tăng kích cỡ tàu, đẩy mạnh phát triển hạ tầng hỗ trợ giúp nâng cao vị thế cạnh tranh kết hợp với đề xuất nâng phí dịch vụ cảng biển nước sâu (dự kiến áp dụng trong quý I/2026) sẽ giúp gia tăng sản lượng khai thác và lợi nhuận các cảng.

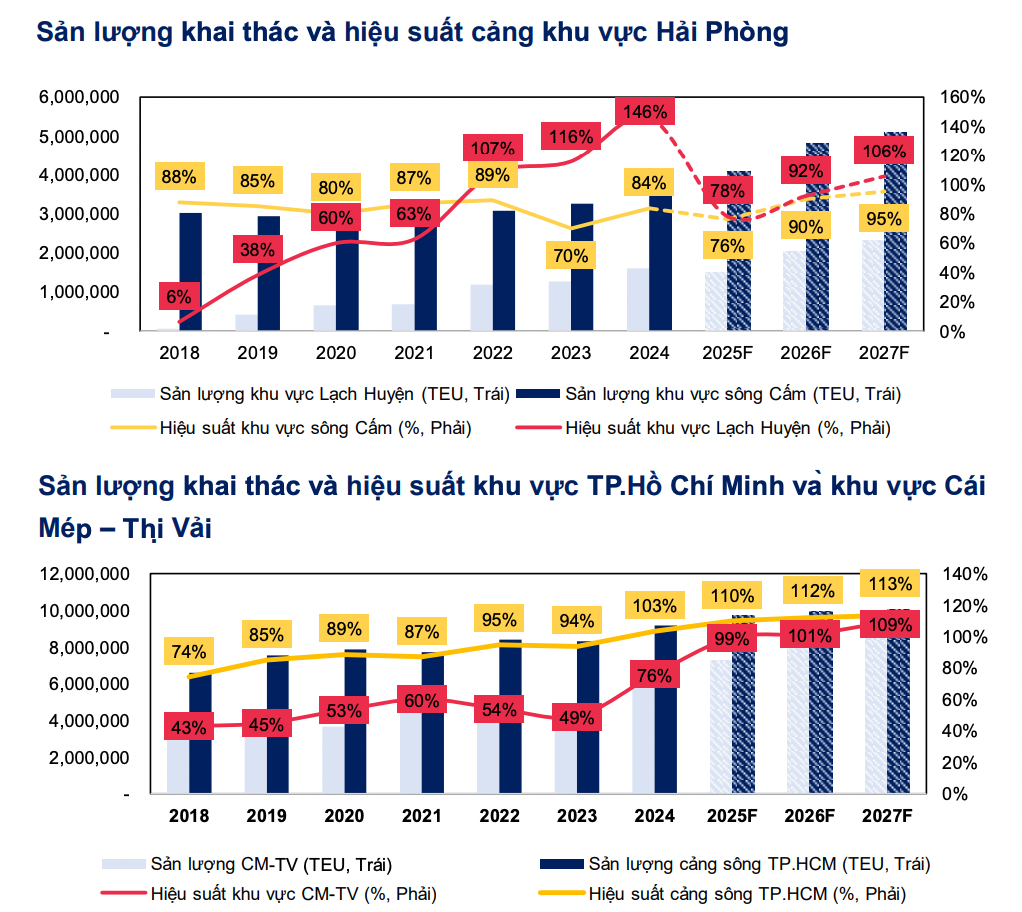

Đối với khu vực Hải Phòng, áp lực cạnh tranh sẽ hạ nhiệt nhờ không có nguồn cung mới trong 2026-2027, kết hợp với gia tăng sản lượng khai thác khu vực nội Á và nội địa.

Tại khu vực Lạch Huyện, hiệu suất các bến mới (bến 3-6) có thể đạt 65-70% trong 2026 và 90% trong 2027 nhờ nhu cầu ổn định từ đối tác là hãng tàu lớn và tích cực mở rộng khai thác nhiều tuyến dịch vụ tới các thị trường ngoài Mỹ.

Sản lượng qua khu vực TP.HCM dự kiến sẽ tăng, chủ yếu nhờ gia tăng sản lượng tại khu vực Cái Mép -Thị Vải trong giai đoạn 2026-2027.

Nguồn: MBS.

Đồng quan điểm, Chứng khoán SHS cũng cho rằng các cảng nước sâu hưởng lợi kép từ tăng sản lượng và cải thiện giá dịch vụ, nâng vị thế trong chuỗi vận tải xuyên lục địa.

Tại khu vực cảng biển Phía Nam, áp lực cạnh tranh thấp trong 2026 do phần lớn cảng đang khai thác gần tối đa công suất; nguồn cung mới đáng kể chỉ đến từ Gemalink 2A vào 2027.

Ở khu vực cảng biển Hải Phòng, việc bổ sung công suất cảng nước sâu từ 2025 không ảnh hưởng đáng kể đến Nam Đình Vũ. Cạnh tranh chủ yếu diễn ra trong nhóm cảng nước sâu (Lạch Huyện 3-6 làm dịch chuyển thị phần từ 1-2), trong khi Nam Đình Vũ tiếp tục tăng sản lượng và mở rộng thị phần từ các cảng sông thượng nguồn.

Hoàng Anh

Nguồn VietTimes : https://viettimes.vn/vi-sao-doanh-nghiep-cang-bien-thang-lon-trong-nam-2025-post194674.html

Tin khác

Khi dòng vốn dài hạn tìm lại Việt Nam và 'cửa sổ mới' cho nhà đầu tư cá nhân

một giờ trước

Vinaconex thay chủ tịch hội đồng quản trị

một giờ trước

Quỹ vàng lớn nhất thế giới bất ngờ 'xả hàng'

2 giờ trước

Chứng khoán Việt Nam 2026 sẽ chinh phục đỉnh cao 2.000 điểm?

2 giờ trước

Hai cổ phiếu giúp công ty bà Nguyễn Thanh Phượng lãi nghìn tỷ

3 giờ trước

Hạ tầng Gelex góp 20% vốn làm sân bay Gia Bình

4 giờ trước