VietCredit bị phạt hơn 700 triệu đồng: Cảnh báo rủi ro từ quy trình cấp tín dụng 'lỏng lẻo' và nợ xấu tồn đọng

Ngân hàng Nhà nước mới đây đã công bố kết luận thanh tra đối với Công ty Tài chính tổng hợp cổ phần Tín Việt (VietCredit).

VietCredit có trụ sở chính tại Hà Nội, người đại diện theo pháp luật là ông Hồ Minh Tâm - Tổng Giám đốc.

Vốn chủ sở hữu đến thời điểm 31/7/2025 đạt 1.358.253 triệu đồng, chiếm 15,53% tổng tài sản, tăng 432.065 triệu đồng so với ngày 31/12/2024. Trong đó, vốn điều lệ theo giá trị thực là 911.783 triệu đồng, các quỹ đạt 56.004 triệu đồng. Cơ cấu cổ đông gồm, cổ đông tổ chức chiếm 11,07%; cổ đông cá nhân trong nước chiếm 88,91%; cổ đông cá nhân nước ngoài chiếm 0,02%.

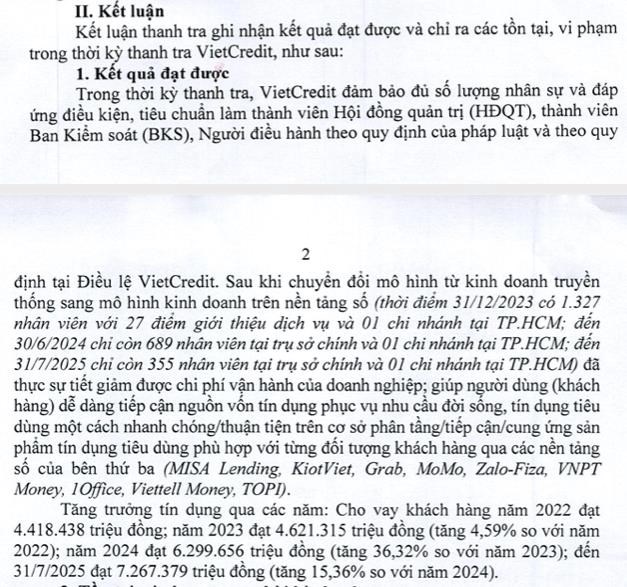

Theo kết luận thanh tra, sau khi chuyển đổi mô hình từ kinh doanh truyền thống sang kinh doanh trên nền tảng số, VietCredit đã tiết giảm chi phí vận hành, giúp người dùng dễ dàng tiếp cận nguồn vốn tín dụng phục vụ nhu cầu đời sống, tín dụng tiêu dùng một cách nhanh chóng, thuận tiện, thông qua việc phân tầng, tiếp cận, cung ứng sản phẩm phù hợp với từng nhóm khách hàng qua nền tảng số của bên thứ ba.

Tín dụng tăng trưởng qua các năm: dư nợ cho vay khách hàng năm 2022 đạt 4.418.438 triệu đồng; năm 2023 đạt 4.621.315 triệu đồng (tăng 4,59%); năm 2024 đạt 6.299.656 triệu đồng (tăng 36,32%); đến 31/7/2025 đạt 7.267.379 triệu đồng (tăng 15,36% so với năm 2024).

Tuy nhiên, kết luận thanh tra chỉ rõ, bên cạnh những kết quả đạt được, VietCredit vẫn còn tồn tại nhiều hạn chế, vi phạm trong kỳ thanh tra.

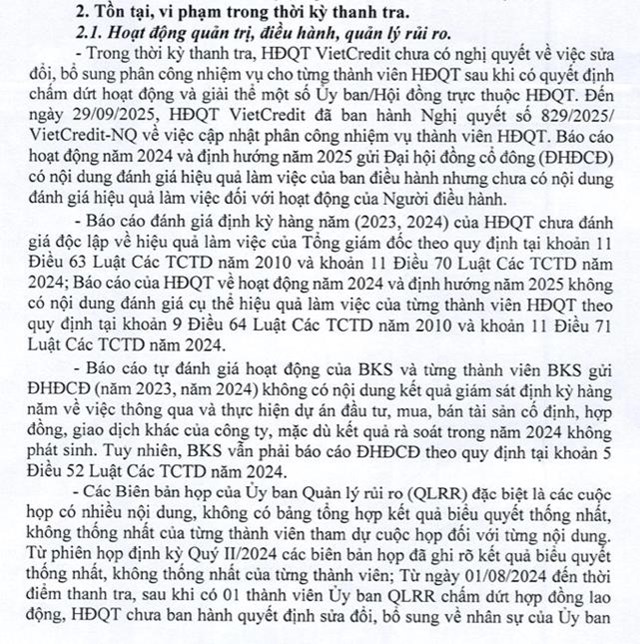

Về quản trị, điều hành và quản lý rủi ro: HĐQT VietCredit chưa ban hành Nghị quyết sửa đổi, bổ sung phân công nhiệm vụ cho từng thành viên sau khi có quyết định chấm dứt hoạt động, giải thể một số Ủy ban/Hội đồng trực thuộc HĐQT. Đến ngày 29/9/2025, HĐQT mới ban hành Nghị quyết số 829/2025/VietCredit-NQ để cập nhật phân công nhiệm vụ.

Báo cáo hoạt động năm 2024 và định hướng năm 2025 gửi Đại hội đồng cổ đông có nội dung đánh giá hiệu quả làm việc của ban điều hành nhưng chưa đánh giá hiệu quả của Người điều hành.

Báo cáo đánh giá định kỳ năm 2023 và 2024 của HĐQT cũng chưa có nội dung đánh giá độc lập về hiệu quả làm việc của Tổng Giám đốc. Báo cáo HĐQT năm 2024, định hướng 2025 không đánh giá cụ thể hiệu quả làm việc của từng thành viên HĐQT theo quy định.

Báo cáo tự đánh giá của Ban Kiểm soát và từng thành viên Ban Kiểm soát gửi Đại hội đồng cổ đông (năm 2023, 2024) không có nội dung kết quả giám sát định kỳ đối với việc thông qua và thực hiện các dự án đầu tư, mua, bán tài sản cố định, hợp đồng, giao dịch khác của công ty theo quy định tại khoản 5 Điều 52 Luật Các TCTD năm 2024, dù năm 2024 không phát sinh các giao dịch này.

Ngoài ra, một số biên bản họp của Ủy ban Quản lý rủi ro chưa bảo đảm nội dung; không có bảng tổng hợp kết quả biểu quyết thống nhất, không thống nhất từng thành viên tham dự cuộc hpj với từng nội dung. HĐQT và Tổng Giám đốc chưa thực hiện hiệu quả nhiệm vụ, quyền hạn trong kiểm tra, giám sát và chỉ đạo theo quy định.

Về công tác xử lý nợ xấu, VietCredit đã hoàn thành thu hồi nợ xấu nội bảng, ngoại bảng năm 2023 vượt kế hoạch. Tuy nhiên, trong năm 2024 và bảy tháng đầu năm 2025, kết quả chỉ đạt 3% kế hoạch thu hồi nợ xấu nội bảng.

Đối với các khoản nợ đã bán cho VAMC, VietCredit đã mua lại một phần khi trái phiếu đặc biệt đến hạn và tiếp tục đôn đốc, khởi kiện, nhưng vẫn chưa đạt mục tiêu theo kế hoạch.

Về hoạt động cấp tín dụng trên nền tảng số qua bên thứ ba, kết luận chỉ rõ các tồn tại, vi phạm trong khâu thẩm định, quyết định cho vay; vi phạm trong lập hợp đồng, thỏa thuận cấp tín dụng do nội dung không đầy đủ; công tác kiểm tra, giám sát sau cho vay chưa hiệu quả; vi phạm về thời điểm trích lập dự phòng rủi ro; vi phạm về thông báo chuyển nợ quá hạn khi không thông báo đầy đủ lãi suất áp dụng đối với dư nợ gốc bị quá hạn.

Các biện pháp kiểm tra, giám sát sau cho vay (qua các hình thức: cuộc gọi tự động TTS, Email, Telecall) đối với khách hàng không thực sự hiệu quả khi không xác định được mục đích sử dụng vốn vay của khách hàng.

Đồng thời, việc tham chiếu CIC trên các kênh sản phẩm S37 và R21 nhưng chưa tham chiếu CIC trên các kênh sản phẩm B11T về các nghĩa vụ nợ của khách hàng tại các tổ chức tín dụng khác nhằm có cơ sở xác định về năng lực tài chính, cũng như khả năng trả nợ của khách hàng, do đó có thể phát sinh các rủi ro tiềm ẩn về khả năng trả nợ trong tương lai của khách hàng khi chưa thu thập đầy đủ thông tin về khách hàng.

Về hoạt động cấp tín dụng qua thẻ vay, VietCredit chưa có biện pháp tích cực thông qua bên thứ ba (trung gian thanh toán/ngân hàng đại lý) nhằm kiểm tra, kiểm soát chặt chẽ và/hoặc hạn chế giao dịch rút tiền qua ATM ngay sau khi khoản vay được kích hoạt và xác định mục đích sử dụng vốn vay của khách hàng.

Phát hiện và xử phạt tới 8 hành vi vi phạm hành chính tại VietCredit

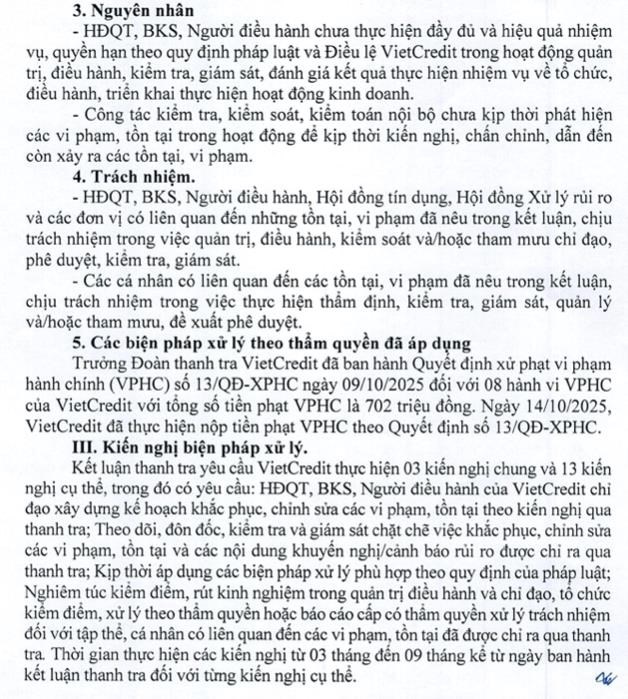

Thanh tra Ngân hàng Nhà nước đánh giá, nguyên nhân dẫn đến các tồn tại và vi phạm nêu trên xuất phát từ việc HĐQT, Ban kiểm soát và người điều hành VietCredit chưa thực hiện đầy đủ, hiệu quả nhiệm vụ và quyền hạn theo quy định pháp luật và Điều lệ công ty.

Hoạt động kiểm tra, kiểm soát và kiểm toán nội bộ chưa kịp thời phát hiện các vi phạm, tồn tại phát sinh, dẫn đến việc chấn chỉnh chưa được thực hiện đúng thời điểm, để xảy ra những vi phạm trong hoạt động.

Thanh tra Ngân hàng Nhà nước xác định HĐQT, Ban kiểm soát, người điều hành, Hội đồng tín dụng, Hội đồng xử lý rủi ro cùng các đơn vị liên quan phải chịu trách nhiệm đối với những tồn tại, vi phạm đã được chỉ ra trong kết luận, trong phạm vi chức năng quản trị, điều hành, kiểm soát và tham mưu, phê duyệt, giám sát. Các cá nhân có trách nhiệm trong thẩm định, kiểm tra, giám sát và đề xuất phê duyệt các khoản tín dụng liên quan cũng phải chịu trách nhiệm theo mức độ vi phạm.

Trưởng Đoàn thanh tra VietCredit đã ban hành Quyết định xử phạt vi phạm hành chính số 13/QĐ-XPHC ngày 9/10/2025, xử phạt 8 hành vi vi phạm hành chính của VietCredit với tổng số tiền phạt 702 triệu đồng.

Bên cạnh việc xử phạt, cơ quan thanh tra yêu cầu VietCredit thực hiện 3 kiến nghị chung và 13 kiến nghị cụ thể. Trong đó nhấn mạnh yêu cầu HĐQT, Ban kiểm soát và người điều hành xây dựng kế hoạch khắc phục, chỉnh sửa các vi phạm và tồn tại theo kiến nghị của đoàn thanh tra; đồng thời theo dõi, đôn đốc, kiểm tra và giám sát chặt chẽ tiến độ khắc phục, áp dụng các biện pháp xử lý phù hợp theo quy định.

Thanh tra Ngân hàng Nhà nước cũng yêu cầu HĐQT, Ban kiểm soát và người điều hành nghiêm túc kiểm điểm, rút kinh nghiệm trong công tác quản trị, điều hành. Đồng thời chỉ đạo tổ chức kiểm điểm, xử lý trách nhiệm đối với tập thể, cá nhân liên quan theo thẩm quyền hoặc báo cáo cấp có thẩm quyền xem xét xử lý theo quy định pháp luật.

An My

Nguồn Doanh nhân & Pháp luật : https://doanhnhan.vn/vietcredit-bi-phat-hon-700-trieu-dong-canh-bao-rui-ro-tu-quy-trinh-cap-tin-dung-long-leo-va-no-xau-ton-dong-89718.html

Tin khác

'Sức khỏe' hệ thống ngân hàng bước vào chu kỳ ổn định mới

5 giờ trước

Phát hiện gần 600.000 tài khoản thanh toán đáng ngờ

5 giờ trước

Hộ kinh doanh doanh thu dưới 1 tỷ đồng có thể không phải sử dụng hóa đơn điện tử

4 giờ trước

Big4 ngân hàng tăng lãi suất huy động tới 0,7 điểm %/năm, chính thức nhập cuộc đua cuối năm

6 giờ trước

Bất động sản Trung Quốc đối mặt cú sốc mới: Thêm một công ty 'quá lớn để sụp đổ' lâm nguy

6 giờ trước

Dự báo quy mô tín dụng ngân hàng đạt 147% GDP vào cuối năm nay

9 giờ trước