VNDirect phác họa 3 kịch bản cho VN-Index năm 2025 từ kết quả đàm phán thuế quan

Trong báo cáo mới phát hành, VNDirect cho biết, sau cú sốc từ thuế quan Mỹ, VN-Index đã phục hồi một phần vào cuối tháng 4, thiết lập trạng thái cân bằng tạm thời trong vùng 1.200 – 1.230 điểm. Mức điểm này thấp hơn khoảng 8% so với mức trước khi Mỹ công bố thuế đối ứng. Diễn biến này phản ánh tâm lý thận trọng của thị trường trước những tác động tiêu cực của thuế quan đối với hoạt động xuất khẩu và việc làm trong ngành sản xuất của Việt Nam.

Trong ngắn hạn, nhóm phân tích cho rằng, VN-Index có thể dao động trong vùng 1.200 - 1.280 điểm khi nhà đầu tư chờ đợi tín hiệu rõ ràng hơn từ các vòng đàm phán thương mại giữa Mỹ và Việt Nam, bắt đầu từ ngày 7/5. Khả năng vượt qua ngưỡng kháng cự mạnh tại vùng 1.270 - 1.280 điểm sẽ phụ thuộc nhiều vào kết quả đàm phán thương mại theo hướng một mức thuế đối ứng thấp hơn, về dưới 20%, hoặc trong kịch bản NHNN hạ lãi suất điều hành để hỗ trợ nền kinh tế.

Cho cả năm 2025, VNDirect dự báo chỉ số thị trường chứng khoán dựa trên các kịch bản về kết quả đàm phán thuế đối ứng với Mỹ.

Trong kịch bản tích cực, mức thuế đối ứng từ Mỹ duy trì ở ngưỡng dưới 20%, Cục Dự trữ Liên bang Mỹ (Fed) thực hiện 4 - 5 lần cắt giảm lãi suất (mỗi lần 25 điểm cơ bản) và Ngân hàng Nhà nước Việt Nam cũng tiếp tục nới lỏng chính sách tiền tệ với mức giảm 50 điểm cơ bản, thị trường có thể đón nhận nhiều tín hiệu tích cực.

Bên cạnh đó, nếu Việt Nam được công bố nâng hạng trong kỳ họp tháng 9 của FTSE, tăng trưởng EPS dự kiến đạt 16 - 17%, và mức P/E mục tiêu là 13 lần, VN-Index có thể đóng cửa năm 2025 tại mốc 1.520 điểm, tương ứng mức tăng trưởng khoảng 20%.

Kịch bản trung tính được xây dựng trên giả định mức thuế đối ứng nằm trong khoảng 20-30%, Fed chỉ cắt giảm lãi suất từ hai đến ba lần, và NHNN giảm 25 điểm cơ bản, kịch bản trung tính phản ánh sự thận trọng của thị trường. Trong trường hợp này, việc Việt Nam vẫn được nâng hạng vào tháng 9 sẽ là yếu tố hỗ trợ chính, trong khi tăng trưởng EPS dự báo ở mức 14% và P/E mục tiêu là 12,2 lần. Với kịch bản này, kết thúc năm 2025, VN-Index được dự báo đạt khoảng 1.400 điểm, tương ứng mức tăng 10%.

Kịch bản tiêu cực là mức thuế đối ứng của Mỹ tăng lên 30 - 46%, Fed chỉ cắt giảm lãi suất dưới hai lần, và NHNN không có thêm động thái nới lỏng chính sách, thị trường chứng khoán Việt Nam sẽ chịu nhiều sức ép. Ngoài ra, Việt Nam chưa được nâng hạng và tăng trưởng EPS chỉ đạt 12%, cùng với mức P/E mục tiêu thấp hơn – chỉ 11 lần – VN-Index có thể đóng cửa năm 2025 ở mức 1.230 điểm, tương ứng mức giảm 3% so với hiện tại.

Về mặt định giá, dựa trên 961 công ty niêm yết trên ba sàn giao dịch chứng khoán, chiếm 95,6% tổng vốn hóa thị trường, đã công bố báo cáo tài chính quý I/2025, thì mức tăng trưởng lợi nhuận ròng của toàn thị trường đạt 22,6% so với cùng kỳ, phản ánh môi trường kinh doanh trong nước đang cải thiện và nhu cầu nội địa phục hồi.

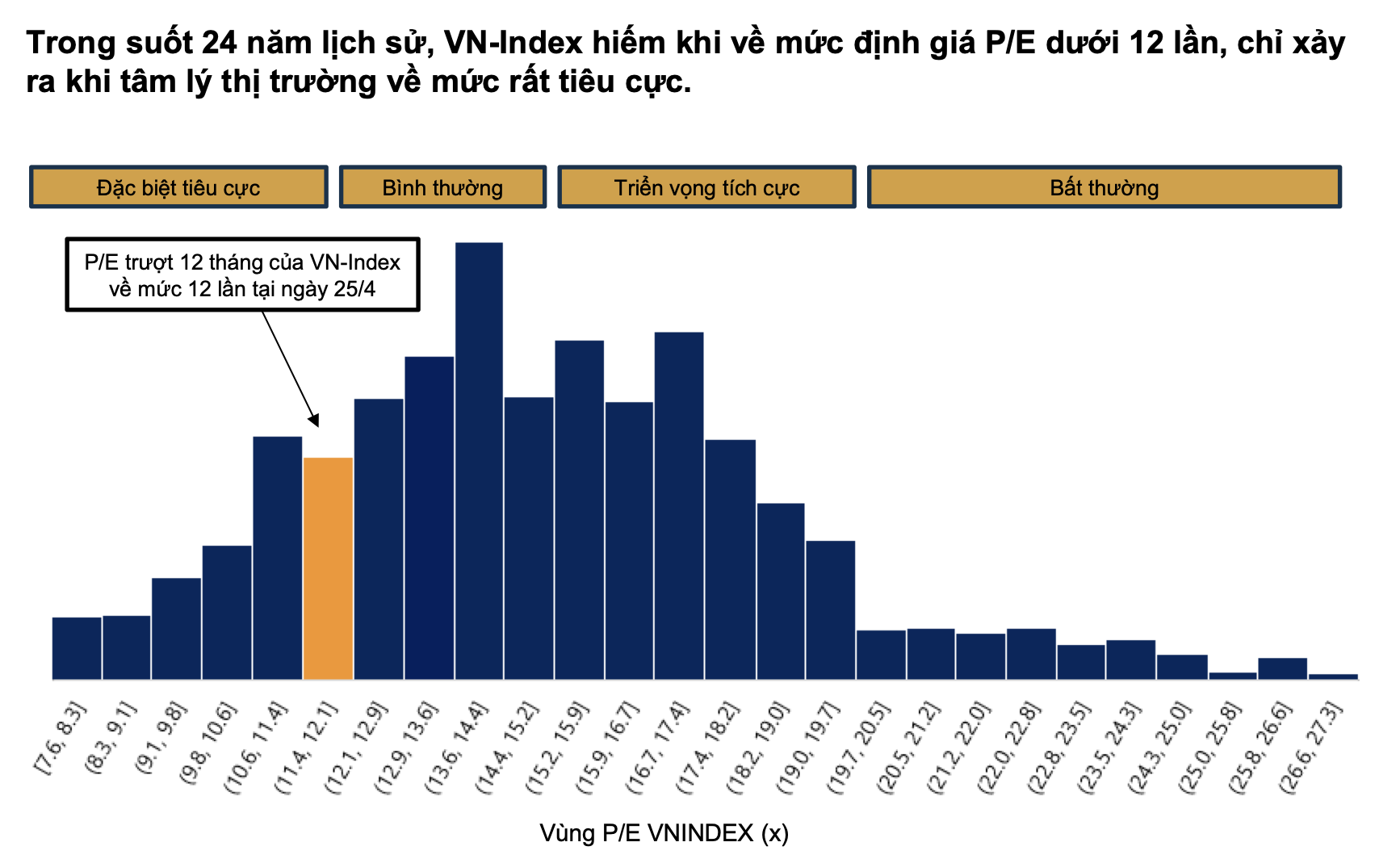

Theo đó, P/E trailing của thị trường đạt 12,9 lần, chiết khấu 22% so với mức trung bình 10 năm. Giả định tăng trưởng EPS từ 12 - 17% trong năm 2025, tùy thuộc vào các kịch bản thuế quan đối ứng, VNDirect dự báo P/E dự phóng của VN-Index cho năm 2025 sẽ vào khoảng 10,5– 11 lần, tương ứng với vùng định giá thấp trong lịch sử.

Các yếu tố kích hoạt như đàm phán thuế quan thành công hoặc việc thị trường chứng khoán Việt Nam được nâng hạng lên Thị trường mới nổi thứ cấp của FTSE có thể thúc đẩy một đợt định giá lại, đưa P/E ra khỏi vùng thấp hiện tại.

Trong khi P/B của VN-Index hiện tại đang tương đối hấp dẫn khi giao dịch ở mức 1,6 lần, chiết khấu 21,5% so với mức trung bình 5 năm.

Trong bối cảnh hiện tại, nhóm phân tích khuyến nghị nhà đầu tư ngắn hạn nên duy trì tỷ trọng cổ phiếu ở mức hợp lý và hạn chế sử dụng đòn bẩy. Ngược lại, nếu VN-Index điều chỉnh về vùng hỗ trợ 1.200 - 1.220 điểm, nhà đầu tư có thể xem xét giải ngân mới và gia tăng tỷ trọng cổ phiếu.

Hồng Ân

Nguồn ĐTCK : https://tinnhanhchungkhoan.vn/vndirect-phac-hoa-3-kich-ban-cho-vn-index-nam-2025-tu-ket-qua-dam-phan-thue-quan-post369064.html

Tin khác

Chứng khoán tuần 12/5 - 16/5: Áp lực chốt lời gia tăng?

10 giờ trước

Thị trường chứng khoán sôi động trở lại, nhà đầu tư ồ ạt mở tài khoản

một ngày trước

'Định giá thị trường đã rẻ đi rất nhiều so với các lần 1.200 trong quá khứ'

6 giờ trước

Nhận định chứng khoán 12-16/5: VN-Index chuyển sang giai đoạn tích lũy

9 giờ trước

CIENCO4: Hé lộ 'bóng dáng' VNDirect sau các khoản vay trăm tỷ

6 giờ trước

Chứng khoán tuần tới sẽ khởi sắc?

một ngày trước