Yếu tố nào giúp ngành thép tiếp tục được đặt 'ngôi sao hy vọng' năm 2025

Ngành thép được kỳ vọng tiếp tục tích cực trong năm 2025. Ảnh: Tập đoàn Hòa Phát

Thép là một trong những ngành có sự hồi phục rõ nét trong năm 2024. Các doanh nghiệp lớn gồm Tập đoàn Hòa Phát (HPG), Tập đoàn Hoa Sen (HSG) và Thép Nam Kim (NKG) đều ghi nhận kết quả kinh doanh khả quan.

9 tháng đầu năm 2024, Hòa Phát ghi nhận 105.329 tỷ đồng doanh thu, tăng 23% so với cùng kỳ năm 2023 và hoàn thành 75% kế hoạch năm 2024; lợi nhuận sau thuế đạt 9.210 tỷ đồng, tăng 140% so với cùng kỳ và hoàn thành 92% kế hoạch lợi nhuận năm.

Mặc dù lỗ lớn trong quý cuối nhưng nhờ kết quả tích cực của những quý trước, niên độ tài chính 2023 - 2024 của Tập đoàn Hoa Sen vẫn khép lại với sự thành công (niên độ tài chính của Hoa Sen bắt đầu từ 1/10 và kết thúc vào 30/9 năm sau). Doanh thu thuần của công ty trong cả niên độ đạt 39.272 tỷ đồng, tăng 24% so với niên độ trước, lợi nhuận sau thuế đạt 510 tỷ đồng, gấp 17 lần. So với hai kịch bản kinh doanh đặt ra có niên độ 2023 - 2024, công ty đều vượt kế hoạch cả về doanh thu và lợi nhuận.

Doanh thu của Thép Nam Kim trong 9 tháng đầu năm 2024 đạt 16.140 tỷ đồng, tăng 14% so với cùng kỳ; lợi nhuận sau thuế đạt 435 tỷ đồng, gấp 4 lần. Công ty đã vượt 29% kế hoạch lợi nhuận trước thuế đặt ra cho cả năm 2024.

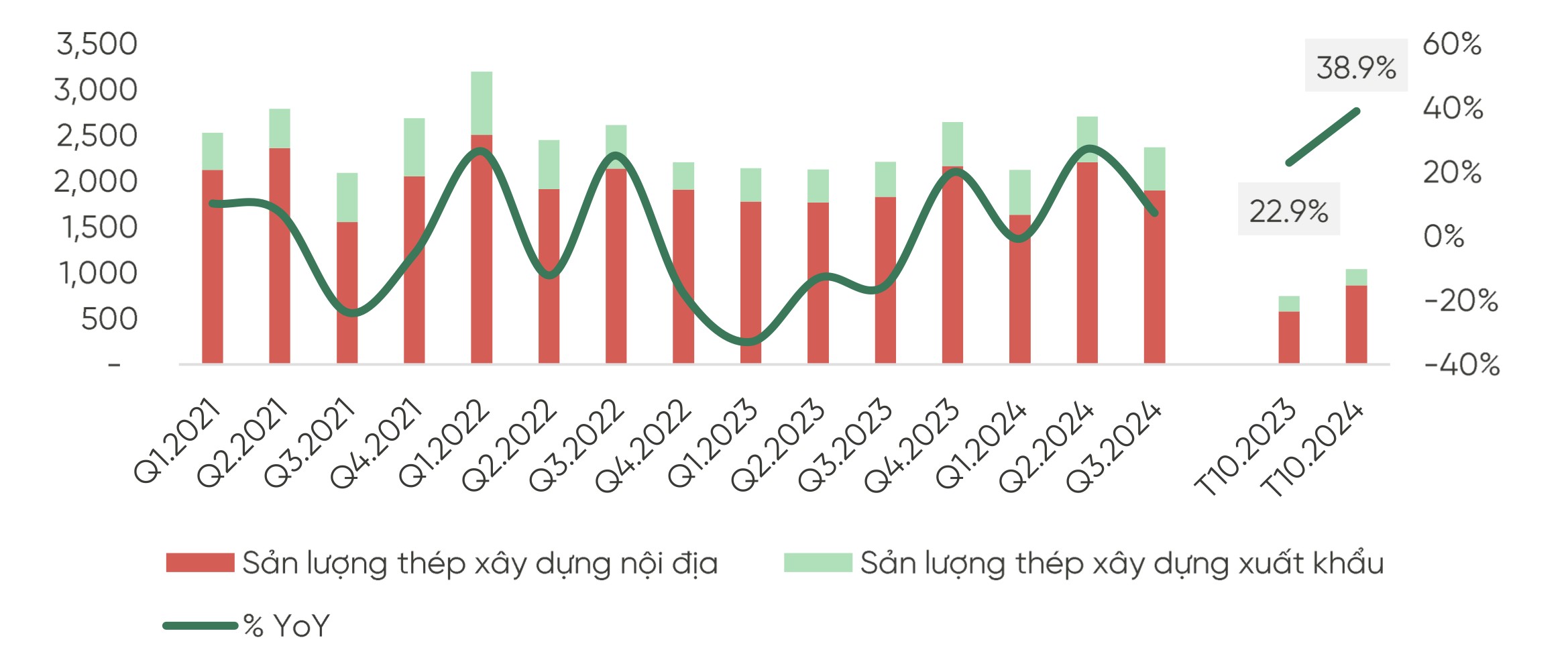

Tiêu thụ thép xây dựng tháng 10/2024 tăng trưởng mạnh nhờ thị trường nội địa. Nguồn: VPBankS

Thép được dự báo là ngành tăng trưởng mạnh nhất năm 2025

Bước sang năm 2025, một số đơn vị phân tích tiếp tục đặt kỳ vọng vào sự hồi phục của ngành thép. Trong báo cáo chiến lược năm 2025 phát hành ngày 19/12 vừa qua, Chứng khoán MB (MBS) dẫn thông tin từ Hiệp hội Thép Thế giới (WSA) cho biết, nhu cầu thép toàn cầu dự kiến giảm 0,9% so với cùng kỳ trong năm 2024, do nhu cầu yếu đi từ Trung Quốc đến từ khủng hoảng thị trường bất động sản.

Tuy nhiên tại Việt Nam, trong 10 tháng đầu năm 2024, tổng sản lượng tiêu thụ nội địa vẫn tăng 18% so với cùng kỳ năm ngoái, đạt 17 triệu tấn; nhờ vào sự tăng trưởng của thép xây dựng và thép mạ kẽm nhúng nóng (HDG).

Năm 2025, MBS kỳ vọng sự gia tăng nguồn cung nhà ở và đầu tư công sẽ là yếu tố chủ chốt thúc đẩy tăng trưởng sản lượng thép; khi các vướng mắc pháp lý trên thị trường bất động sản được tháo gỡ bởi các luật mới liên quan và một số dự án sẽ được đẩy nhanh tiến độ xây dựng như cao tốc Bắc - Nam, sân bay Long Thành...

MBS dự báo tổng sản lượng thép trong năm 2024 đạt 19,8 triệu tấn (tăng 21% so với cùng kỳ) và sẽ 21,8 triệu tấn (tăng 10%) trong năm 2025.

Với triển vọng phục hồi của thị trường bất động sản, MBS cũng cho rằng giá thép xây dựng Việt Nam sẽ có tăng trưởng tích cực từ quý 4/2024. Giá thép xây dựng năm 2024 dự báo đạt trung bình 551 USD/tấn (giảm 2% so với cùng kỳ) do áp lực từ thép Trung Quốc trong nửa đầu năm nhưng sẽ phục hồi trong giai đoạn 2025-2026, với mức tăng dự kiến 7% và 8% so với cùng kỳ.

Ngoài ra, MBS kỳ vọng việc thuế chống bán phá giá với sản phẩm thép cuộn cán nóng (HRC) và thép HDG có thể được áp dụng vào năm 2025, giúp thị phần của các nhà sản xuất trong nước có thể cải thiện. Đơn vị phân tích dự báo thị phần của HPG trong phân khúc HRC có thể đạt 25% nhờ thuế chống bán phá giá áp dụng đối với thép Trung Quốc và Ấn Độ. Về HDG, các công ty chủ chốt như HSG và NKG có thể chiếm gần 40% sản lượng bán ra.

Về cổ phiếu, MBS đánh giá triển vọng với ba mã đầu ngành là HPG, HSG và NKG vì cho rằng hiện 3 cổ phiếu này đang được định giá thấp hơn so với mức trung bình của các chu kỳ trước. MBS dự phóng năm 2025, lợi nhuận ròng của HPG có thể đạt 17.995 tỷ đồng (tăng 39% so với cùng kỳ); HSG đạt 869 tỷ đồng (tăng 70% so với cùng kỳ); NKG đạt 656 tỷ đồng (tăng 18% so với cùng kỳ).

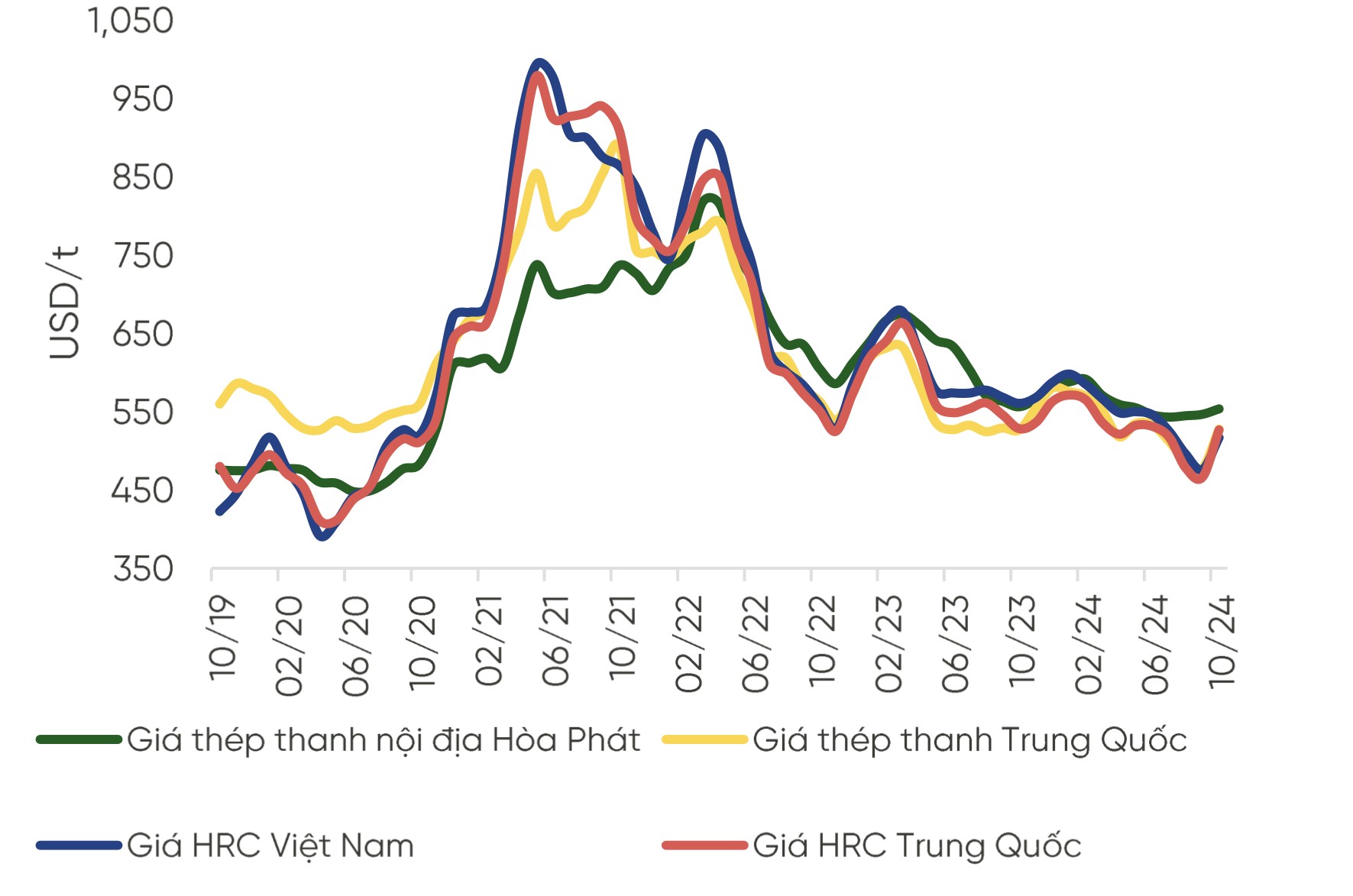

Giá thép có dấu hiệu hồi phục từ mức đáy gần nhất. Nguồn: VPBankS

Chứng khoán VPBank (VPBankS), trong báo cáo chiến lược đầu tư năm 2025 công bố ngày 16/12 vừa qua, dự báo thép là ngành có tăng trưởng lợi nhuận mạnh nhất năm 2025, khi giá thép đã giao dịch trong vùng đáy và sản lượng tiêu thụ sẽ được hỗ trợ tại thị trường nội địa. Lợi nhuận toàn ngành được dự báo tăng 44,1% so với cùng kỳ.

Theo VPBankS, sau khi hồi phục mạnh vào cuối tháng 9/2024, giá thép xây dựng Việt Nam chỉ còn giảm khoảng 1% trong khi giá HRC giảm 14%, so với thời điểm đầu năm. Giá thép xây dựng Trung Quốc hiện cũng chỉ còn giảm khoảng 7% tính từ đầu năm. Mặt khác, giá nguyên liệu than coke, quặng sắt thậm chí đã điều chỉnh giảm mạnh hơn. Tính từ đầu năm 2024 tới cuối tháng 10, giá quặng sắt hiện đã giảm 28% trong khi giá than coke đã giảm 37,6%. Nguyên nhân chủ yếu đến từ nhu cầu tiêu thụ thép tại Trung Quốc vẫn đang ở mức yếu.

Vào ngày 24/10/2024, Bộ Công Thương đã có kết quả rà soát cuối kỳ việc áp dụng biện pháp chống bán phá giá đối với sản phẩm thép phủ màu và tôn màu của Trung Quốc và Hàn Quốc tại Việt Nam (mã vụ việc ER01.AD04). Theo đó, Bộ Công Thương đã gia hạn thêm 5 năm việc áp dụng biện pháp chống bán phá giá đối với mặt hàng này (từ 24/10/2024 đến 23/10/2029). Tôn mạ màu nhập từ Trung Quốc bị áp thuế 2,53-34,27%, còn Hàn Quốc 4,95-19,25%. VPBankS cho rằng đây là yếu tố hỗ trợ tích cực cho các doanh nghiệp tôn mạ niêm yết, giảm bớt áp lực cạnh tranh với sản phẩm nhập khẩu tại thị trường nội địa.

Phạm Ngọc

Nguồn Mekong Asean : https://mekongasean.vn/yeu-to-nao-giup-nganh-thep-tiep-tuc-duoc-dat-ngoi-sao-hy-vong-nam-2025-36815.html

Tin khác

TP.HCM: Năm 2025, giá thuê văn phòng sẽ tăng mạnh

24 phút trước

'Sếp lớn' đồng loạt bán cổ phiếu, Big Invest Group lỗ lãi sao?

38 phút trước

Dòng tiền bắt đáy được kích thích

43 phút trước

Chứng khoán mở ra xu hướng mới

một giờ trước

Đang đàm phán với nhiều khách lớn, mảng KCN của Tổng Công ty IDICO (IDC) kỳ vọng 'bùng nổ'

một giờ trước

Giá xăng dầu hôm nay (23/12): Giá dầu thế giới đầu tuần bật tăng

29 phút trước