3 tỉ đô rút lui, 10 tỉ đô chờ đợi và bài toán tỷ giá

Thị trường ngoại hối tiếp tục chịu sức ép. Ảnh minh họa.

Sức ép trên nhiều thị trường

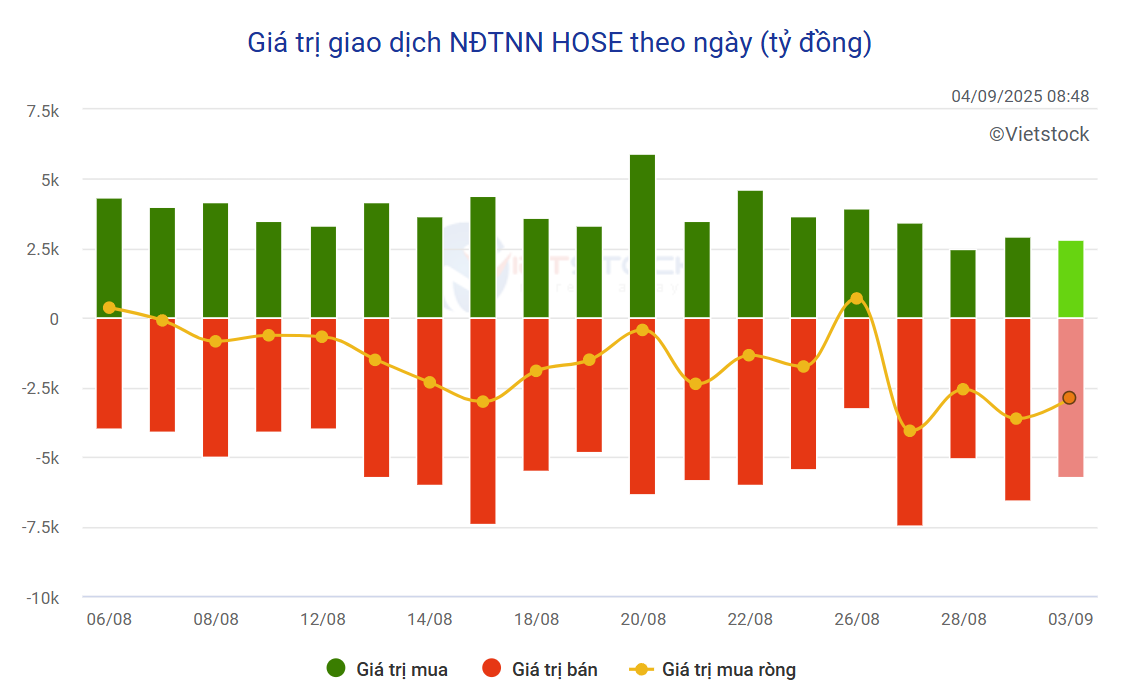

Phiên giao dịch đầu tháng 9 tiếp tục ghi nhận khối ngoại bán ròng mạnh. Tính trên ba sàn, khối ngoại bán ròng hơn 2.931 tỉ đồng, trong đó riêng sàn HOSE bán gần 2.873 tỉ đồng.

Xét về cổ phiếu bán ròng mạnh nhất là HPG với gần 945 tỉ đồng trong phiên, tiếp theo lần lượt là VPB, FPT, MSN, MWG và SSI. Từ phía ngược lại, các cổ phiếu được mua ròng lại là nhóm bất động sản và vật liệu như PDR, CII, NVL, NKG hay DIG.

Phiên bán ròng hôm qua tiếp tục nối dài chuỗi bán ròng liên tiếp của khối ngoại. Trong tháng 8, con số bán ròng lên đến hơn 42.000 tỉ đồng, cũng là kỷ lục cao nhất từ trước đến nay, trong đó đáng chú ý là giá trị bán ròng của VIC đã chiếm hơn 30%.

Còn tính lũy kế, giá trị bán ròng của khối ngoại kể từ đầu năm là 78.000 tỉ đồng,bằng 84% tổng giá trị bán ròng trong năm 2024. Như vậy, nếu tính cả phiên đầu tháng 9, khối ngoại đã bán khoảng hơn 81.000 tỉ đồng, tương dương khoảng hơn 3 tỉ đô la Mỹ.

Theo ông Nguyễn Thanh Lâm, Giám đốc Phòng Nghiên cứu Khách hàng Cá nhân, khối Phân tích, Công ty chứng khoán Maybank, hoạt động bán ròng mạnh của khối ngoại có thể xuất phát từ xu hướng chốt lời trong khi những bất ổn về thuế quan, cụ thể là phần định nghĩa trung chuyển hàng hóa, vẫn còn tồn tại. Việc chốt lời cũng có thể diễn giải khi nhóm cổ phiếu vốn hóa lớn (nhóm VN30) đã tăng vượt trội hơn 15% chỉ riêng trong tháng 8.

Tuy nhiên, bên cạnh câu chuyện chốt lời, một vấn đề quan trọng là sức ép của tỷ giá. “Việc tiền đồng có phần yếu đi so với đô la cũng góp phần kích hoạt nhu cầu bán ra của các nhà đầu tư nước ngoài nếu họ cho rằng có rủi ro diễn biến này tiếp tục”, ông Lâm bình luận.

Trong diễn biến có liên quan, áp lực trên thị trường ngoại hối tiếp tục tăng khi tỷ giá lần lượt lập các mốc kỷ lục mới. Trong hôm qua, Ngân hàng Nhà nước công bố tỷ giá trung tâm ở mức 25.246 đồng/đô la, giảm 27 đồng so với trước kỳ nghỉ lễ. Tại các ngân hàng thương mại đều nâng lên tỷ giá lên mức trần. Vietcombank chào bán khoảng 26.508 đồng/đô la, tăng khoảng 6 đồng mỗi đô so với cuối tuần trước.

Thống kê của Công ty chứng khoán Yuanta Việt Nam cho thấy thị trường ngoại hối có những diễn biến trái chiều trong tuần trước. Trong khi tỷ giá trung tâm giảm 0,23% theo tuần, tỷ giá tại Vietcombank lại đi ngang nhờ phương án bán đô la hợp đồng kỳ hạn của cơ quan quản lý. Còn trên thị trường tự do, tỷ giá tăng mạnh 0,53%, được cho là ảnh hưởng từ thông tin chính thức bỏ độc quyền sản xuất vàng miếng, từ đó thúc đẩy nhu cầu đô la để nhập khẩu vàng, theo nhóm phân tích của Yuanta Việt Nam.

Trong khi đó, giá vàng thế giới cũng đà tăng mạnh, lên mức cao nhất trong bốn tháng và lại phá kỷ lục mới. Tính riêng trong tuần gần đây vàng thế giới đã tăng hơn 5,3%.

Tại Việt Nam, giá vàng miếng SJC sau kỳ nghỉ lễ cũng tăng vọt thêm 2,8 triệu đồng/lượng, nâng lên mức kỷ lục 133,4 triệu đồng/lượng. Trong khi chênh lệch giá mua và bán vẫn giữ vững ở mức 1,5 triệu đồng, giá vàng miếng SJC cao hơn giá vàng thế giới khoảng 20,4 triệu đồng mỗi lượng.

Trong diễn biến có liên quan, Chính phủ ban hành Nghị định số 232 sửa đổi bổ sung một số điều của Nghị định số 24 về quản lý hoạt động kinh doanh vàng. Đáng chú ý là việc bỏ cơ chế độc quyền sản xuất vàng miếng, xuất khẩu vàng nguyên liệu và nhập khẩu vàng nguyên liệu. Thị trường vẫn chờ thông tư hướng dẫn để quy định đi vào hiệu lực từ ngày 10-10.

Đồng đô la trên thị trường quốc tế cũng có những chuyển động mới, trong bối cảnh các nhà đầu tư phần lớn tin tưởng vào kịch bản hạ lãi suất của Cục dự trữ liên bang Mỹ. Hôm 1-9, DXY bất ngờ giảm mạnh về còn 97,7 điểm, tương ứng giảm 0,1% so với hôm trước. Tuy nhiên đến nay, chỉ số này đã phục hồi lại đáng kể, hiện ở mức 98,16 điểm.

Kỳ vọng đi đôi với thận trọng

Việc khối ngoại bán ròng mạnh đang kiềm hãm đà tăng của chỉ số VN-Index trên thị trường chứng khoán, dù có một khoảng thời gian hồi tháng 7 vào ròng, dẫn đến kỳ vọng vào sự trở lại sau nhiều năm liên tục rút lui.

Vấn đề hiện nay là áp lực bán ròng này vẫn còn chưa hết, xét từ các nguyên nhân chủ yếu đến thị trường ngoại hối, theo các chuyên gia. “Xét trong bối cảnh chính phủ đang định hướng ưu tiên hơn cho tăng trưởng, giữ mặt bằng lãi suất ở mức thấp, áp lực dành cho tỷ giá vì vậy có thể sẽ vẫn ở mức cao”, ông Lâm của Maybank bình luận.

Tương tự, theo ông Nguyễn Thế Minh, Giám đốc Khối Nghiên cứu và Phát triển khách hàng cá nhân của Chứng khoán Yuanta Việt Nam, rào cản từ khối ngoại vẫn là áp lực đối với thị trường vì xu hướng rút ròng vẫn đang diễn ra, chưa có dấu hiệu quay trở lại.

Một mối lo khác cần quan tâm theo dõi là khả năng thâm hụt trở lại khi Việt Nam có thể sẽ phải tăng cường nhập khẩu hàng hóa của Mỹ nhiều hơn trong giai đoạn tới. “Đà bán ròng trong tháng 9 có thể sẽ khó tránh khỏi”, ông Minh nói.

Trên thị trường chứng khoán, sự nâng đỡ của dòng tiền khối nội, chủ yếu là các nhà đầu tư cá nhân, được xem là điểm tích cực hiện nay. Dù chịu bán ròng mạnh kỷ lục từ khối ngoại, VN-Index vẫn tìm đến các mức cao mới.

“Chất xúc tác chính cho lực mua mạnh mẽ của nhà đầu tư trong nước là môi trường lãi suất thấp kéo dài đi kèm với triển vọng tăng trưởng kinh tế mạnh mẽ theo định hướng mà chính phủ đang quyết liệt thực hiện, đây là một môi trường rất thuận lợi để kích hoạt dòng tiền trong nước, điều mà chúng ta đã chứng kiến trong giai đoạn vừa qua”, ông Lâm nói.

Ngoài ra, các chuyên gia cũng kỳ vọng yếu tố xúc tác quan trọng là câu chuyện nâng hạng của thị trường. Tâm điểm sẽ là thông tin nâng hạng được FTSE Russell dự kiến công bố vào ngày 7-10 tới. Theo nhóm phân tích của Công ty chứng khoán MBS, diễn biến của nhóm chứng khoán trong 2 tuần đầu tháng 9 có thể là chỉ báo sớm cho việc thị trường liệu có được nâng hạng.

Tuy nhiên, các chuyên gia cũng cho rằng những “mỏ neo kỳ vọng” hiện nay gần như đã được dự báo phần lớn. “Nghĩa là không có tính bất ngờ, chẳng hạn như việc Fed giảm lãi suất hay việc nâng hạng thì sẽ còn phải chờ đến đầu tháng 10”, ông Minh nói thêm.

Trong báo cáo “The Flying Dutchman - Vietnam’s changing frontier” của bộ phận Nghiên cứu đầu tư toàn cầu HSBC vừa phát hành, trong kịch bản lạc quan nhất, dòng vốn có thể lên tới 3 tỉ đô la Mỹ từ quỹ thụ động và từ 1,9-7,4 tỉ đô từ các quỹ chủ động.

Điều này nghĩa là trong kịch bản "mang tính lạc quan nhất", quy mô vốn chảy vào có thể đạt 10,4 tỉ đô la. Tuy nhiên, dòng vốn thực tế có khả năng vừa phải hơn nhiều và diễn ra theo từng đợt, riêng các quỹ thụ động có thể vào ngay khi thông báo.

Một điểm đáng chú ý nữa là trong bối cảnh thị trường Việt Nam đã chứng kiến một đợt tăng giá ngoạn mục (tăng 37% trong sáu tháng qua). Sự vượt trội này gây chú ý đến các nhà đầu tư quốc tế, đặc biệt khi so sánh với mức tăng trưởng vừa phải hơn của các thị trường khác vào thời điểm các thị trường này được FTSE nâng hạng lên thị trường mới nổi, ví dụ như Ả-rập Xê-út và Kuwait.

“Điều này cho thấy khả năng tăng giá thêm sau khi FTSE nâng hạng có thể bị hạn chế. Một rủi ro khác cần xem xét là khả năng các nhà đầu tư hiện tại có thể bán ra khi tin tức được công bố để tận dụng đà tăng gần đây”, báo cáo của HSBC đánh giá.

Dũng Nguyễn

Nguồn Saigon Times : https://thesaigontimes.vn/3-ti-do-rut-lui-10-ti-do-cho-doi-va-bai-toan-ty-gia/

Tin khác

Báo cáo HSBC giải đáp 5 câu hỏi về thị trường chứng khoán Việt Nam trước ngưỡng cửa nâng hạng của FTSE

4 giờ trước

Chứng khoán hôm nay 4/9: VN-Index lập đỉnh mới, tiếp cận sát mốc 1.700 điểm

3 giờ trước

Mở 'cao tốc' cho giao dịch chứng khoán

8 giờ trước

Thị trường chứng khoán tháng 9: Dòng tiền hướng về nhóm cổ phiếu vừa và nhỏ

9 giờ trước

Cổ phiếu Hòa Phát quá mạnh

4 giờ trước

Chứng khoán tháng 9 – Cơ hội tái cấu trúc danh mục?

13 giờ trước