Bất động sản phục hồi trước cao điểm đáo hạn trái phiếu doanh nghiệp – KTSG

Kết quả kinh doanh phục hồi nhưng còn phân hóa

Báo cáo tài chính quí 2-2025 của các doanh nghiệp bất động sản niêm yết trên sàn HOSE và HNX cho thấy bức tranh phục hồi tích cực. Lợi nhuận sau thuế toàn ngành tăng 57% so với quí trước và 59% so với cùng kỳ năm trước, cho thấy tín hiệu cải thiện rõ nét sau giai đoạn trầm lắng kéo dài. Tuy nhiên, sự phục hồi này vẫn mang tính phân hóa giữa các phân khúc và giữa các nhóm doanh nghiệp.

Ở nhóm bất động sản dân cư, tăng trưởng lợi nhuận ghi nhận đột biến với mức tăng 89% so với quí trước và 73% so với cùng kỳ. Tuy nhiên, mức tăng này bị phụ thuộc bởi số liệu từ một vài doanh nghiệp lớn như Vinhomes và Novaland, dẫn đến sự thiếu tổng quát trong toàn ngành. Dù vậy, số lượng doanh nghiệp có lợi nhuận dương đã áp đảo hơn và tăng mạnh so với cùng kỳ, cho thấy sự phục hồi đã diễn ra ở diện rộng hơn, mặc dù tốc độ tăng trưởng vẫn có sự phân hóa.

Dữ liệu từ Bộ Xây dựng cho thấy giao dịch trên thị trường nhà ở thương mại đang cải thiện. Trong quí 2-2025, có 20.552 căn hộ được giao dịch, tăng so với mức 17.793 căn trong quí trước. Lũy kế sáu tháng đầu năm nay, lượng giao dịch đạt 38.345 căn, cao hơn đáng kể so với mức 25.611 căn của cùng kỳ năm trước. Nguồn cung mới cũng đang được cải thiện với 75.248 căn đủ điều kiện mở bán, gần gấp 2 lần so với cùng kỳ, tạo cơ sở cho kỳ vọng tăng trưởng trong những quí tới.

Ở phân khúc bất động sản khu công nghiệp, lợi nhuận vẫn tăng trưởng tốt, đạt mức 73,1% so với cùng kỳ và 26,3% so với quí trước. Tuy nhiên, mức độ phân hóa giữa các doanh nghiệp khá rõ rệt. Một số doanh nghiệp lớn có quỹ đất sạch và hệ sinh thái dịch vụ đi kèm ghi nhận kết quả tích cực, trong khi nhóm còn lại vẫn phụ thuộc nhiều vào tiến độ đàm phán với khách thuê mới. Bên cạnh đó, tác động từ các chính sách thuế thương mại quốc tế, đặc biệt là từ phía Mỹ, vẫn chưa phản ánh đầy đủ vào hành vi thuê đất của khối doanh nghiệp có vốn đầu tư trực tiếp nước ngoài (FDI) trong nửa đầu năm.

Áp lực đáo hạn trái phiếu tăng cao

Dù thị trường ghi nhận nhiều tín hiệu tích cực, áp lực đáo hạn trái phiếu doanh nghiệp (TPDN) trong nửa cuối năm vẫn là rào cản lớn đối với khả năng phục hồi bền vững của các doanh nghiệp bất động sản.

Dù điều kiện vĩ mô đang thuận lợi, không phải doanh nghiệp nào cũng đủ năng lực thực hiện tái cấu trúc nợ hiệu quả, đòi hỏi nhà đầu tư và các chủ thể thị trường cần đánh giá kỹ lưỡng sức khỏe tài chính và khả năng thích ứng chiến lược của từng doanh nghiệp trong giai đoạn mới.

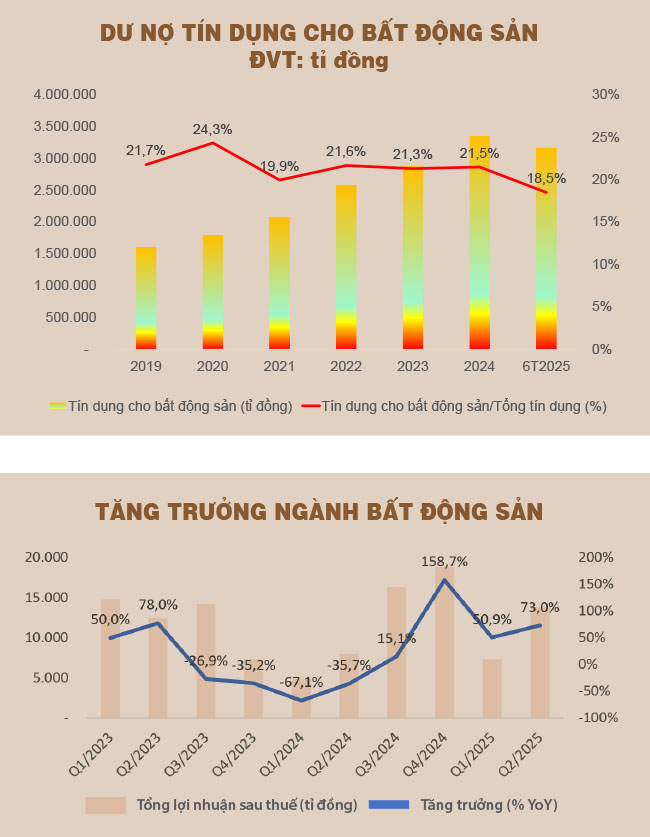

Tính đến cuối tháng 6-2025, dư nợ tín dụng dành cho lĩnh vực bất động sản đạt khoảng 3,17 triệu tỉ đồng, chiếm 18,5% tổng dư nợ toàn hệ thống và giảm 5,5% so với cuối năm 2024. Tuy nhiên, nếu xét riêng tín dụng phục vụ kinh doanh bất động sản, dư nợ lại đạt 1,65 triệu tỉ đồng, tăng 12,8% so với cuối năm 2024 và cao hơn mức tăng trưởng tín dụng chung của toàn nền kinh tế là 9,9%. Mức tăng này chủ yếu tập trung ở các nhóm đầu tư dự án nhà ở (+29%), bất động sản thương mại khác (+12,4%) và văn phòng cho thuê (+11,3%).

Trong khi tín dụng có xu hướng phục hồi, thì áp lực đáo hạn TPDN lại bước vào cao điểm. Theo số liệu từ Hiệp hội Thị trường trái phiếu Việt Nam (VBMA), tổng giá trị trái phiếu đến hạn trong nửa cuối năm 2025 ước đạt 131.601 tỉ đồng, trong đó riêng trái phiếu bất động sản chiếm 69.970 tỉ đồng, tương đương 53% tổng khối lượng đáo hạn. Đáng chú ý, chỉ riêng tháng 8-2025, giá trị trái phiếu bất động sản đáo hạn đã lên tới 17.500 tỉ đồng, gần gấp đôi tháng 7 và là mức cao nhất kể từ đầu năm.

Xét theo quy mô tương đối, tổng giá trị đáo hạn trái phiếu trong sáu tháng cuối năm tương đương khoảng 14% chỉ tiêu tín dụng tăng thêm còn lại của nền kinh tế (giả định tín dụng cả năm tăng 16%). Riêng với trái phiếu bất động sản, giá trị đáo hạn tương đương 37,5% tổng dư nợ tín dụng kinh doanh bất động sản nửa đầu năm, và cao gấp 1,5 lần tổng giá trị trái phiếu bất động sản đã phát hành trong cùng kỳ.

Những con số này cho thấy áp lực tài chính đang dồn mạnh lên các doanh nghiệp bất động sản, đặc biệt trong tháng 8, thời điểm được xem là cao điểm đáo hạn. Khả năng ứng phó sẽ phụ thuộc vào năng lực tái cấu trúc nợ, khả năng huy động vốn và sự linh hoạt trong quản trị dòng tiền của từng doanh nghiệp.

Kỳ vọng vào sự phục hồi bền vững và tái cấu trúc hiệu quả

Mặc dù thách thức còn lớn, nhưng điều kiện thị trường đang thuận lợi hơn để các doanh nghiệp bất động sản từng bước tái cấu trúc nợ trái phiếu theo hướng bền vững. Mặt bằng lãi suất duy trì ở mức thấp, thanh khoản hệ thống dồi dào, trong khi thị trường trái phiếu và cổ phiếu bắt đầu khởi sắc trở lại, giúp doanh nghiệp linh hoạt lựa chọn kênh tài trợ bao gồm tín dụng, thị trường nợ và thị trường vốn. Bên cạnh đó, nhiều doanh nghiệp đã chủ động điều chỉnh chiến lược, tập trung vào sản phẩm phù hợp với nhu cầu thực, đồng thời củng cố năng lực tài chính và quản trị rủi ro.

Đối với phân khúc bất động sản khu công nghiệp, triển vọng vẫn tích cực trong trung và dài hạn sau khi có kết quả đàm phán thuế quan với Mỹ và chính sách thu hút FDI của Việt Nam. Tuy nhiên, tăng trưởng sẽ mang tính chọn lọc, tập trung vào các ngành mà Việt Nam có lợi thế và các địa phương có hệ sinh thái công nghiệp đồng bộ, kết nối hạ tầng tốt và quỹ đất sạch.

Nhìn chung, thị trường bất động sản đã bước qua giai đoạn khó khăn nhất, và nếu quá trình tái cấu trúc nợ diễn ra thành công trong năm 2025, đây sẽ là nền tảng giúp thị trường tăng trưởng bền vững hơn trong thời gian tới. Tuy nhiên, dù điều kiện vĩ mô đang thuận lợi, không phải doanh nghiệp nào cũng đủ năng lực thực hiện tái cấu trúc nợ hiệu quả, đòi hỏi nhà đầu tư và các chủ thể thị trường cần đánh giá kỹ lưỡng sức khỏe tài chính và khả năng thích ứng chiến lược của từng doanh nghiệp trong giai đoạn mới.

Lão Trịnh

Nguồn Saigon Times : https://thesaigontimes.vn/bat-dong-san-phuc-hoi-truoc-cao-diem-dao-han-trai-phieu-doanh-nghiep-ktsg/

Tin khác

Cen Land báo lãi tăng gấp 5 lần nhờ môi giới bất động sản khởi sắc

3 giờ trước

Công ty bầu Đức bị phạt

4 giờ trước

Tháng 8 hứa hẹn nhiều 'điềm lành' cho thị trường cổ phiếu

40 phút trước

UBS: Khủng hoảng bất động sản Trung Quốc kéo dài hơn dự báo

2 giờ trước

Vì sao HAGL của bầu Đức bị phạt hành chính?

3 giờ trước

Tài chính Hoàng Huy chốt ngày chào bán hơn 200 triệu cổ phiếu, huy động 2.000 tỷ đồng

một giờ trước