Cần theo dõi sát xu hướng gia tăng nợ xấu trong quý 2/2026

Trong cập nhật triển vọng ngành ngân hàng mới đây, Chứng khoán Rồng Việt đã đưa ra hàng loạt những thách thức đối với ngành ngân hàng trong thời gian tới.

Thứ nhất, huy động vốn khó khăn, áp lực thanh khoản và lãi suất chưa sớm hạ nhiệt.

Tăng trưởng huy động của các ngân hàng niêm yết tính đến hết quý 1/2026 đạt 1,7%, thấp hơn 1,8 điểm phần trăm so với tăng trưởng tín dụng, cho thấy khoảng cách giữa tăng trưởng huy động và tăng trưởng tín dụng vẫn chưa được thu hẹp đáng kể. Điều này diễn ra trong bối cảnh phần lớn ngân hàng gặp khó khăn trong huy động tiền gửi khách hàng khi tăng trưởng chỉ đạt 0,6% từ đầu năm, dù mặt bằng lãi suất đã tăng 150-250 điểm cơ bản trong quý 1/2026.

Vì vậy, các ngân hàng buộc phải đẩy mạnh huy động qua phát hành giấy tờ có giá với mức tăng trưởng 9,8% từ đầu năm.

Một trong những nguyên nhân chính khiến huy động tiền gửi khó cải thiện dù lãi suất tăng mạnh là do thặng dư ngân sách vẫn lớn hơn mức tăng tiền gửi của Kho bạc Nhà nước tại hệ thống ngân hàng thương mại. Trong quý 1/2026, thặng dư ngân sách lũy kế đạt gần 300.000 tỷ đồng, trong khi lượng tiền gửi của Kho bạc Nhà nước quay lại hệ thống ngân hàng thương mại chỉ tăng 156.000 tỷ đồng, hàm ý dòng tiền vẫn đang bị rút khỏi hệ thống.

Trong khi đó, Ngân hàng Nhà nước tiếp tục kiểm soát quy mô kênh cầm cố, với lượng nghiệp vụ thị trường mở lưu hành hiện chỉ dưới 290.000 tỷ đồng, giảm mạnh so với mức gần 500.000 tỷ đồng đầu tháng 2/2026, cho thấy định hướng ưu tiên ổn định tỷ giá.

Tăng trưởng tín dụng cao, dòng tiền bị hút khỏi hệ thống do thặng dư ngân sách, cùng việc Ngân hàng Nhà nước ưu tiên kiểm soát tỷ giá thông qua điều tiết thanh khoản trên thị trường mở và loại bỏ 20% phần còn lại của tiền gửi Kho bạc Nhà nước có kỳ hạn tại các ngân hàng thương mại trước khi Thông tư 08/2026/TT-NHNN có hiệu lực, đã đẩy tỷ lệ dư nợ cho vay trên huy động của nhiều ngân hàng, đặc biệt là nhóm ngân hàng thương mại lớn, lên sát ngưỡng tối đa.

Điều này khiến mặt bằng lãi suất tăng đáng kể, đồng thời kéo tỷ lệ tiền gửi không kỳ hạn toàn thị trường giảm 1,6 điểm phần trăm so với quý trước xuống còn 20,8%, thấp hơn cả mức đáy năm 2022.

Diễn biến tăng lãi suất cũng làm tốc độ tăng trưởng huy động phân hóa mạnh. Chỉ một số ngân hàng chấp nhận chi phí huy động cao mới ghi nhận tăng trưởng huy động vượt mức trung bình ngành, trong đó HDB và VPB dẫn đầu với mức tăng lần lượt 12,1% và 11,7% từ đầu năm.

Áp lực thanh khoản và xu hướng tăng của lãi suất được dự báo chưa sớm chấm dứt khi các yếu tố nền tảng chưa cải thiện rõ rệt.

VDSC kỳ vọng áp lực thanh khoản có thể giảm đáng kể trong nửa cuối năm 2026 nếu tiến độ giải ngân đầu tư công được đẩy nhanh, qua đó tạo trạng thái thâm hụt ngân sách. Đây sẽ là tín hiệu quan trọng nhất để đánh giá thời điểm chi phí vốn của các ngân hàng bắt đầu hạ nhiệt.

Thứ hai, biên lãi ròng suy giảm do chi phí vốn tăng mạnh.

Biên lãi ròng toàn ngành trong quý 1/2026 giảm gần 15 điểm cơ bản so với quý trước xuống còn 2,9%, mức thấp nhất nhiều năm. Lợi suất tài sản sinh lãi chỉ tăng khoảng 15 điểm cơ bản lên 6,75%, trong khi chi phí vốn tăng mạnh 30 điểm cơ bản lên 4,2% dưới áp lực thanh khoản.

Mức tăng của lợi suất tài sản chưa phản ánh đầy đủ tác động của quá trình tái định giá lãi suất cũng như mức tăng lãi suất cho vay đối với các khoản vay mới, do chịu ảnh hưởng từ việc thoái lãi dự thu khi nợ quá hạn hình thành ròng tăng trở lại trong quý 1/2026.

Biên lãi ròng được kỳ vọng có thể cải thiện trong quý 2/2026 dù chi phí vốn vẫn tăng, nhờ hai yếu tố: (1) nợ quá hạn hình thành ròng giảm trở lại sau yếu tố mùa vụ và (2) các khoản vay mới đang được áp dụng mức lãi suất cao hơn. Tuy nhiên, dư địa tăng vẫn có thể bị hạn chế bởi yêu cầu của Ngân hàng Nhà nước về ổn định lãi suất cho vay.

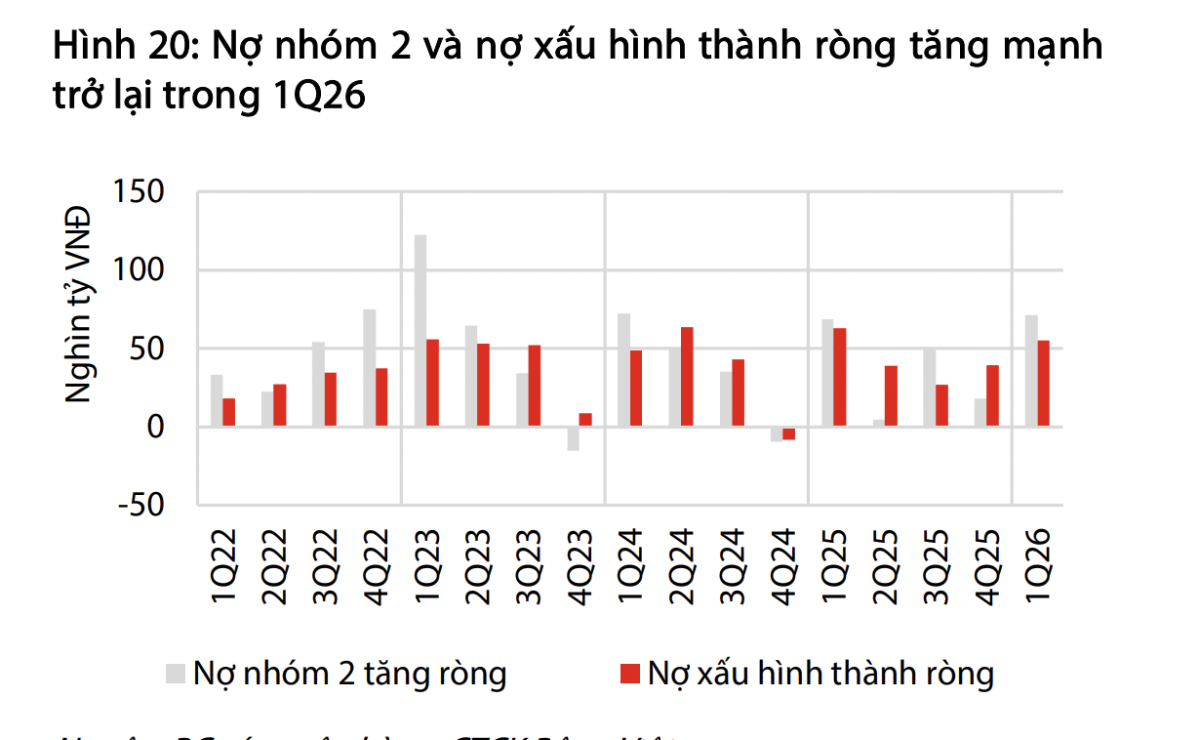

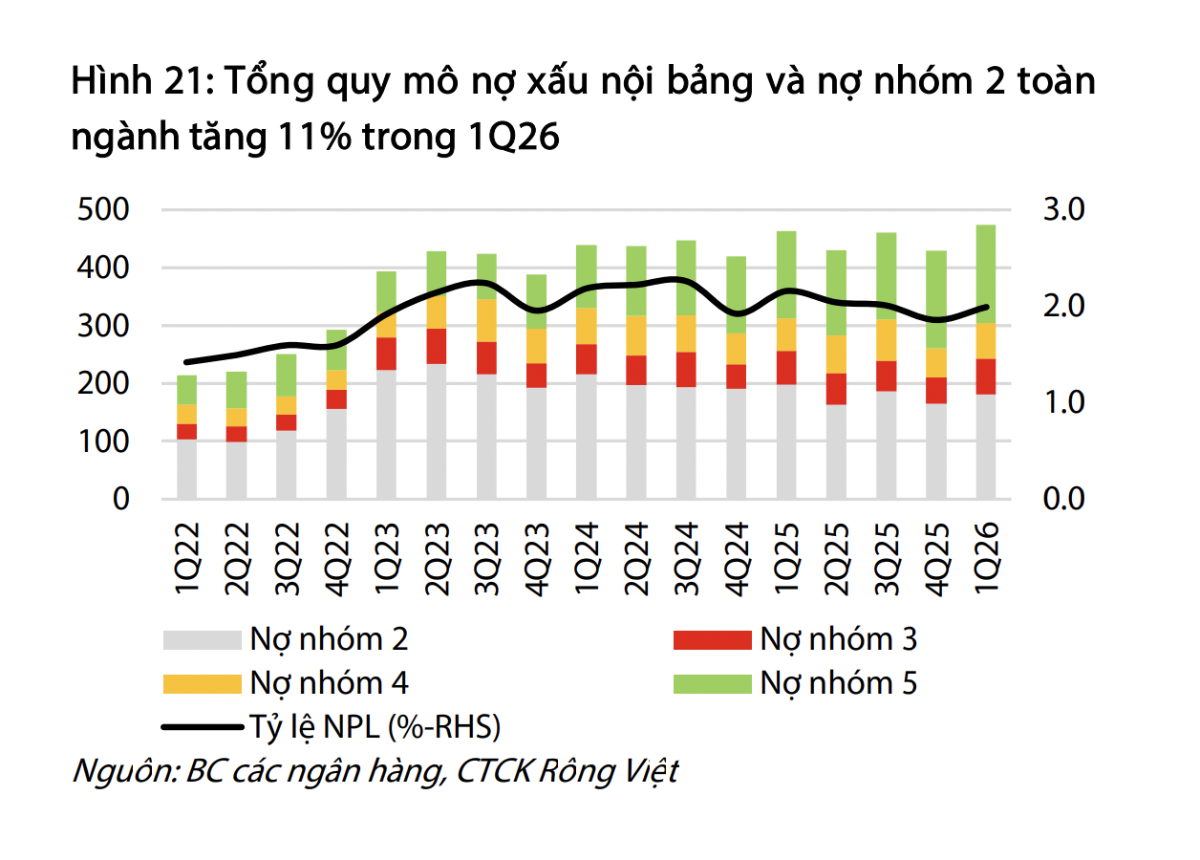

Thứ ba, nợ xấu tăng trở lại, cần tiếp tục theo dõi trong các quý tới. Nợ xấu nội bảng toàn ngành tăng 11% lên 293.000 tỷ đồng trong quý 1/2026, tương ứng tỷ lệ nợ xấu trên cho vay khách hàng ở mức 1,99%, so với 1,86% cuối quý 4/2025. Nợ nhóm 2 cũng tăng 10% lên hơn 181.000 tỷ đồng, tương ứng tỷ lệ 1,23%.

Nợ xấu hình thành ròng tăng mạnh trở lại lên gần 55.000 tỷ đồng từ mức 39.000 tỷ đồng quý trước, trong khi quy mô trích lập dự phòng chỉ khoảng 39.000 tỷ đồng, khiến tỷ lệ bao phủ nợ xấu toàn ngành giảm nhẹ từ 83% cuối năm 2025 xuống còn 80%.

Tuy vậy, diễn biến nợ xấu tăng chưa hẳn phản ánh chất lượng tài sản toàn hệ thống xấu đi, do phần lớn tập trung tại một số ngân hàng như BID, VPB, CTG, MBB và TPB. Nợ xấu của các ngân hàng này cùng các tổ chức tín dụng liên quan chiếm gần 70% tổng nợ xấu hình thành ròng toàn ngành.

Ngoài ra, xu hướng nợ xấu tăng trong quý 1 hàng năm còn mang tính mùa vụ, khi dòng tiền doanh nghiệp thường gián đoạn sau kỳ nghỉ Tết, đồng thời chịu tác động từ hoạt động quản trị báo cáo nợ xấu trong quý 4 năm trước.

Dù vậy, xu hướng gia tăng nợ xấu vẫn cần được theo dõi sát trong quý 2/2026, đặc biệt trước rủi ro khả năng trả nợ của khách hàng bị ảnh hưởng bởi mặt bằng lãi suất tăng mạnh, cũng như tác động gián tiếp từ xung đột Trung Đông kéo dài lên chi phí đầu vào, lạm phát và hoạt động sản xuất kinh doanh.

Thu Minh

Nguồn VnEconomy : https://vneconomy.vn/can-theo-doi-sat-xu-huong-gia-tang-no-xau-trong-quy-22026.htm

Tin khác

Áp lực thanh khoản ngân hàng vẫn khó hạ nhiệt

một ngày trước

Thị trường chứng khoán Việt Nam bước vào chu kỳ tăng trưởng mới

8 giờ trước

SCommerce và thương vụ trái phiếu 580 tỷ đồng gây chú ý trên thị trường vốn

9 giờ trước

Lo ngại lãi suất huy động neo cao

một ngày trước

Lãi suất ngân hàng ngày 29/5/2026: Mức 7%/năm duy trì kèm điều kiện khắt khe

14 giờ trước

Tỷ giá Euro ngày 29/05: Ngân hàng đồng loạt tăng giá, thị trường tự do đi xuống

12 giờ trước