Chứng khoán Rồng Việt (VDSC) dự báo lợi nhuận quý III/2025 tăng 14%, tiết lộ hai nhóm ngành 'gánh team'

Theo báo cáo chiến lược mới nhất của Chứng khoán Rồng Việt (VDSC), các động lực như kích cầu nội địa, hoạt động xuất khẩu ổn định, giải ngân đầu tư công mạnh và tăng trưởng tín dụng được đẩy mạnh sẽ là những yếu tố chính hỗ trợ tăng trưởng lợi nhuận của doanh nghiệp niêm yết trong các quý tới.

Ngân hàng và các doanh nghiệp phi tài chính dẫn dắt đà tăng trưởng

VDSC dự báo, riêng quý III, lợi nhuận của nhóm doanh nghiệp thuộc VN-Index sẽ tăng khoảng 14% so với cùng kỳ năm trước, trong đó động lực chính đến từ nhóm ngân hàng và các doanh nghiệp phi tài chính.

Trong khi đó, nhóm bất động sản được dự báo sẽ không còn giữ vai trò dẫn dắt do đã hết hiệu ứng nền cao từ các khoản lợi nhuận bất thường của cùng kỳ năm trước.

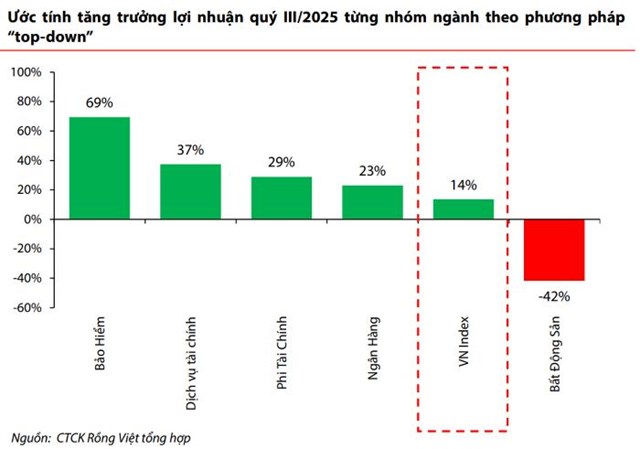

Ước tính tăng trưởng lợi nhuận quý III các nhóm ngành theo phương pháp top-down.

Theo phương pháp top-down, VDSC dự báo nhóm bảo hiểm có mức tăng trưởng lợi nhuận cao nhất, đạt 69%, tiếp đến là dịch vụ tài chính (37%), phi tài chính (29%) và ngân hàng (23%); ngược lại, nhóm bất động sản có thể giảm 42% lợi nhuận so với cùng kỳ năm trước.

Bên cạnh đó, VDSC cho biết, tính đến cuối quý II, EPS lũy kế 4 quý của VN-Index đạt khoảng 108,7 đồng/cổ phiếu và dự kiến đạt 112 đồng vào cuối quý III.

Tổng hợp của VDSC cho thấy, quý II/2025, doanh thu của các doanh nghiệp trên HOSE tăng 7%, đạt hơn 1 triệu tỷ đồng; lợi nhuận sau thuế tăng 33%, tương ứng khoảng 130.000 tỷ đồng. Biên lợi nhuận sau thuế của nhóm thuộc VN-Index đạt 12,51%, cải thiện 248 điểm cơ bản so với cùng kỳ.

Xét theo ngành, ngân hàng đóng góp mạnh nhất vào tăng trưởng doanh thu của VN-Index với 4,5 điểm %, tiếp theo là năng lượng (1,9 điểm %) và bán lẻ tiêu dùng lâu bền (0,6 điểm %). Ngược lại, nhóm F&B và thuốc lá cùng một số ngành khác có đóng góp âm.

Về lợi nhuận, ngân hàng tiếp tục dẫn đầu với 9,3 điểm % đóng góp vào mức tăng chung, theo sau là bất động sản (8 điểm %) và bán lẻ tiêu dùng lâu bền (4 điểm %). VDSC dự báo, riêng quý III, lợi nhuận của nhóm doanh nghiệp thuộc VN-Index sẽ tăng khoảng 14% so với cùng kỳ năm trước.

Nhóm ngành hưởng lợi và khuyến nghị đầu tư

Tại ngày 31/7, P/E toàn thị trường ở mức 13,8 lần. VDSC giữ nguyên vùng định giá mục tiêu 13,3x - 14,7x cho 3 tháng tới. Với kịch bản EPS toàn thị trường đạt 108 - 112 đồng, chỉ số VN-Index được dự báo dao động trong khoảng 1.445 - 1.646 điểm tùy diễn biến P/E và tăng trưởng lợi nhuận.

Trên cơ sở triển vọng lợi nhuận và định giá, VDSC khuyến nghị nhà đầu tư duy trì tỷ trọng cổ phiếu ở mức cao, ưu tiên những ngành có khả năng mở rộng quy mô và chống chịu tốt với lạm phát.

Bên cạnh ngân hàng, khu công nghiệp và thủy sản được đánh giá là hai nhóm hưởng lợi rõ nét từ thay đổi thuế quan và dòng vốn FDI.

VDSC đã bổ sung SIP, ANV, FMC vào danh mục chiến lược, kỳ vọng kết quả kinh doanh khởi sắc khi môi trường thương mại quốc tế thuận lợi hơn. Cụ thể, doanh nghiệp khu công nghiệp được hưởng lợi từ nhu cầu thuê đất tăng mạnh nhờ dòng vốn FDI dịch chuyển; Doanh nghiệp thủy sản kỳ vọng cải thiện biên lợi nhuận nhờ chi phí xuất khẩu giảm và nhu cầu từ các thị trường lớn phục hồi.

"Chính sách tiền tệ nới lỏng, thanh khoản dồi dào và môi trường vĩ mô ổn định đang tạo nền tảng tốt cho tăng trưởng kinh tế Việt Nam trong quý III và các quý tiếp theo. Điều này sẽ tiếp tục thu hút dòng vốn vào thị trường chứng khoán, duy trì đà tăng trưởng lợi nhuận của doanh nghiệp niêm yết", VDSC nhận định.

An Minh

Nguồn Doanh nhân & Pháp luật : https://doanhnhan.vn/chung-khoan-rong-viet-vdsc-du-bao-loi-nhuan-quy-iii2025-tang-14-tiet-lo-hai-nhom-nganh-ganh-team-85296.html

Tin khác

Triển vọng thị trường tháng 8 qua lăng kính của các CTCK

10 giờ trước

Chứng khoán ngày mai, 12-8: Không nên mua đuổi cổ phiếu ở vùng giá cao

một ngày trước

Rủi ro cao với cổ phiếu 'trà đá'

10 giờ trước

Cổ phiếu 2 ngân hàng quốc doanh được dự báo upside 19-20%, một mã hưởng lợi từ sóng nâng hạng

2 giờ trước

Chứng khoán tuần 11 - 15/8: Điểm danh cổ phiếu tiềm năng

một ngày trước

Chứng khoán cao chưa từng thấy, VN-Index vượt dễ 1.600 điểm

2 giờ trước