Cửa lợi nhuận ngân hàng đang thu hẹp

Động lực đẩy cho lợi nhuận

Điểm chung là các nhà băng từ đầu năm đến nay là vẫn ăn nên làm ra. Thu nhập lãi thuần trong 9 tháng đầu năm của nhóm 26 ngân hàng tăng 13% so với cùng kỳ, trong khi thu nhập ngoài lãi tăng đến 30%, dẫn đến lợi nhuận trước thuế tăng 25%, theo dữ liệu Vietstock.

Theo ông Quản Trọng Thành, Giám đốc Khối Phân tích Công ty chứng khoán Maybank, tăng trưởng tín dụng mạnh mẽ tiếp tục dẫn dắt tăng trưởng. Trong đó, cho vay doanh nghiệp tiếp tục dẫn đầu, với động lực chính là phát triển bất động sản và sản xuất.

Một điểm đáng chú ý là nhiều ngân hàng quy mô nhỏ lại có mức tăng trưởng lợi nhuận vượt trội, lên đến 2-11 lần. Thậm chí một số bất ngờ báo hoàn thành kế hoặch năm.

Các ngân hàng tiếp tục có sự phân hóa về quy mô lợi nhuận. Ảnh minh họa.

Chẳng hạn như Ngân hàng SeaBank báo lợi nhuận trước thuế 6.739 tỉ đồng, tăng 49,5% so với cùng kỳ và hoàn thành sớm 104% kế hoạch năm 2025. Còn báo cáo của Ngân hàng An Bình cho biết lợi nhuận trước thuế lũy kế 10 tháng đầu năm đạt hơn 3.000 tỉ đồng, hoàn thành 167% kế hoạch năm.

Một vấn đề khác là các ngân hàng sở hữu công ty chứng khoán đang báo lãi cao hơn đáng kể, đặc biệt là các ngân hàng tư nhân quy mô lớn. Theo thống kê của Công ty chứng khoán SSI, thu nhập từ chứng khoán kinh doanh và đầu tư của các ngân hàng trong quí 3 tăng tới 33 lần so với cùng kỳ, đóng góp vào tăng trưởng thu nhập ngoài lãi toàn ngành. “Thị trường chứng khoán đã trở thành nguồn lợi nhuận bổ sung cực kỳ quan trọng”, báo cáo đánh giá.

Bên cạnh những điểm sáng, bức tranh lợi nhuận vẫn còn những ngân hàng gặp áp lực, chẳng hạn như một số ngân hàng tư nhân quy mô lớn có trụ sở tại TPHCM tăng trưởng thấp hơn kỳ vọng trong quí 3. Có ngân hàng lợi nhuận giảm vì giảm thu nhập lãi thuần, hoạt động kinh doanh chính của các nhà băng.

Dù vậy, tỷ suất lợi nhuận trên tài sản bình quân (ROAA) của toàn ngành trong 9 tháng đầu năm, giữ ổn định ở mức 1,5% so với cùng kỳ năm trước, nhờ vào thu nhập tăng từ phí dịch vụ, hoạt động đầu tư và thu hồi nợ xấu, theo báo cáo cập nhật ngành ngân hàng của VIS Ratings.

Cửa hẹp cuối năm

Kết quả kinh doanh khả quan nhưng duy trì đà tăng trưởng này là một thách thức lớn đối với các nhà băng, đặc biệt là khi một số khó khăn đã bắt đầu xuất hiện cuối quí 3, chưa nói đến việc quí 4 sẽ còn thách thức hơn khi so sánh với mức nền cao trong quá khứ.

Lo ngại đầu tiên là khả năng sinh lời từ hoạt động kinh doanh chính của các ngân hàng sẽ tiếp tục thu hẹp. Theo báo cáo của FiinGroup, tính riêng quí 3, lợi nhuận sau thuế tăng trưởng gần 25% so với cùng kỳ, nhưng chững lại so với quí 2 (giảm 1,6% tính theo quí), do chênh lệch biên lãi suất (NIM) thu hẹp và tín dụng tăng chậm lại trong quí 3.

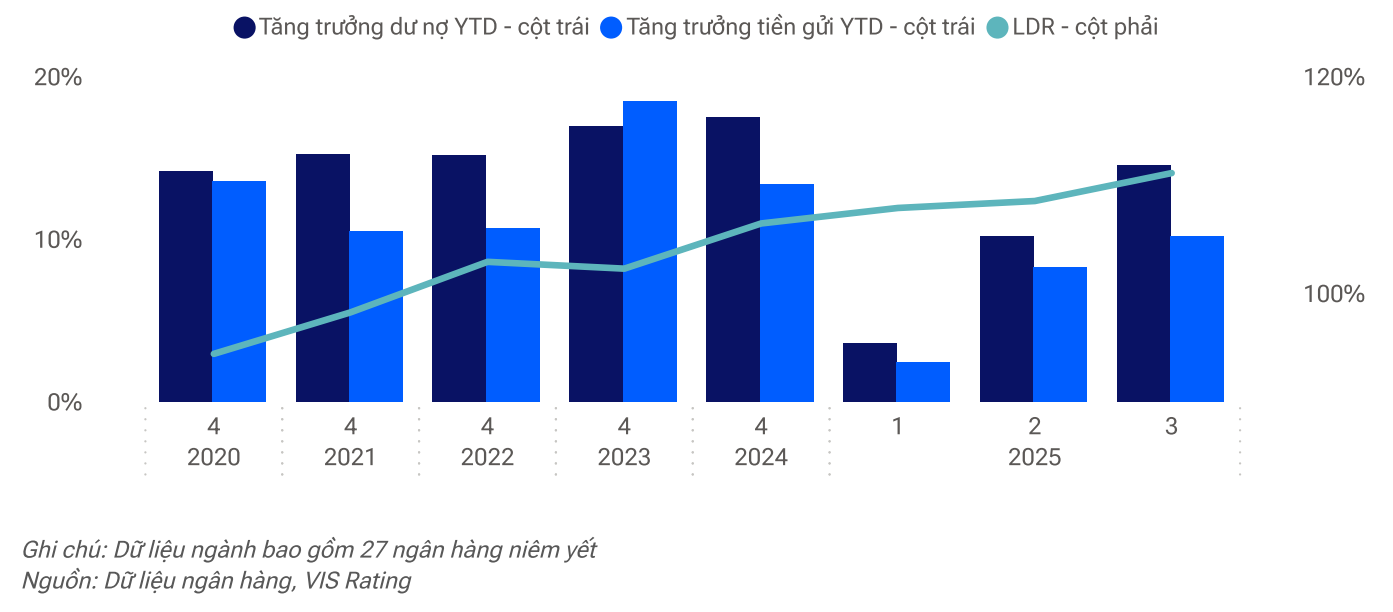

Tỷ lệ cho vay trên huy động (LDR) lên mức cao nhất trong 5 năm, theo VIS Ratings.

Các chuyên gia trong ngành đánh giá với tình trạng hiện nay, áp lực cạnh tranh về huy động vốn của các ngân hàng là hiện hữu, thậm chí có thể dẫn đến cuộc đua về lãi suất.

Theo ông Phạm Hồng Hải, Tổng giám đốc Ngân hàng OCB, bài toán hiện nay các ngân hàng gặp phải là chi phí vốn tăng và đối diện áp lực thanh khoản. Về mặt lãi suất cho vay, ông Hải cũng kỳ vọng không biến động nhiều, sẽ khó tăng như mức tăng của chi phí vốn đầu vào. “Ngân hàng có thể chấp nhận biên lợi nhuận hẹp hơn”, ông Hải nói.

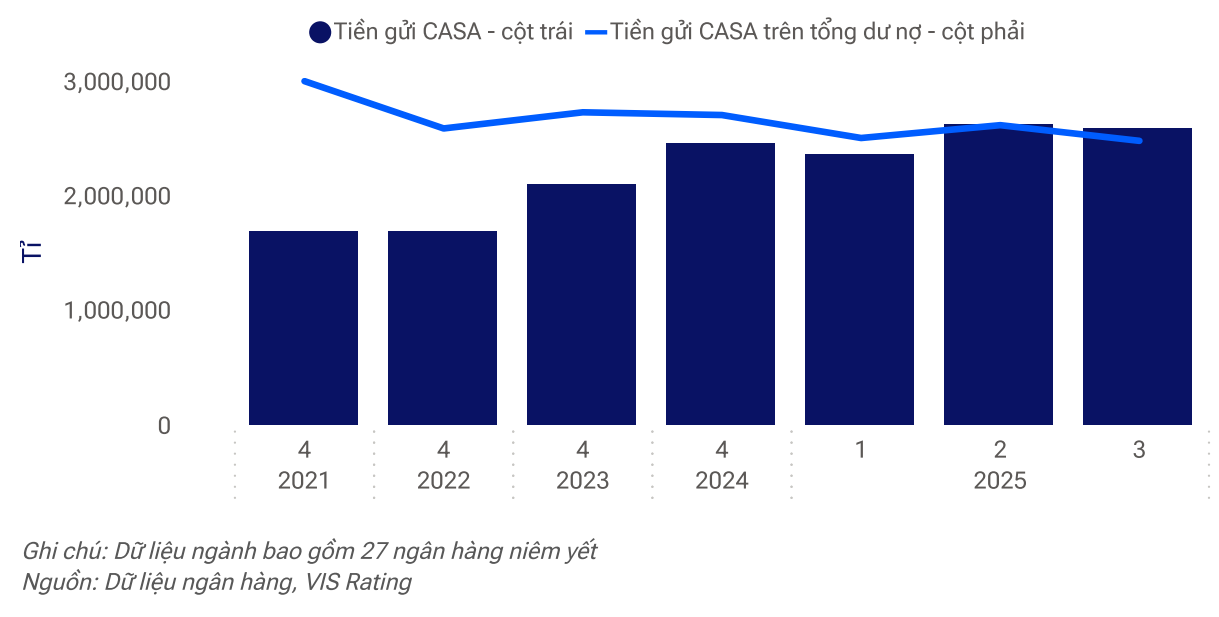

Tiền gửi CASA tiếp tục giảm.

Tương tự, theo bà Bùi Thị Thu Thủy, Giám đốc Cao cấp Quản trị Tài chính Doanh nghiệp, Khối Tài chính Kế hoạch, Techcombank, chia sẻ tại cuộc họp với nhà đầu tư của Techcombank hồi cuối tháng 10, nói rằng thách thức vẫn là nguồn vốn huy động từ phía khách hàng.

“Khan hiếm từ nguồn huy động từ khách hàng vẫn sẽ tiếp tục gia tăng. Trong thời gian ngắn hạn, chúng tôi chưa nhìn thấy sự cải thiện vượt trội của NIM. Còn năm 2026 thì NIM vẫn là thách thức lớn đối với toàn thể thị trường”, bà Thủy nói.

Sự lo ngại tiếp tục nằm ở các ngân hàng quy mô nhỏ. “Áp lực thanh khoản thể hiện rõ nhất ở các ngân hàng nhỏ và có khả năng sẽ tiếp tục kéo dài trong bối cảnh các ngân hàng này phụ thuộc ngày càng nhiều vào nguồn vốn thị trường ngắn hạn và nhu cầu tín dụng cao”, báo cáo VIS Ratings đánh giá. Tỷ lệ cho vay trên tiền gửi khách hàng (LDR) của toàn ngành đạt mức cao nhất trong 5 năm là 111%, do tăng trưởng tín dụng mạnh vượt xa tốc độ tăng trưởng tiền gửi.

Trên thực tế, trong các cuộc họp gần đây với các nhà đầu tư, đại diện các nhà băng đều nhấn mạnh mục tiêu sẽ cải thiện lại NIM. Các phương án bao gồm duy trì việc huy động vốn, đặc biệt là tăng trưởng CASA (tiền gửi không kỳ hạn), đồng thời đẩy mạnh tín dụng ở những lĩnh vực, phân khúc khách hàng có lãi suất cho vay cao hơn.

Dũng Nguyễn

Nguồn Saigon Times : https://thesaigontimes.vn/cua-loi-nhuan-ngan-hang-dang-thu-hep/

Tin khác

Tập đoàn Sovico giảm sở hữu tại HDBank xuống dưới 10%

6 giờ trước

Vốn hóa ngân hàng 'bốc hơi' hơn 50.000 tỷ đồng trong tháng 11: Vietcombank chịu áp lực điều chỉnh mạnh

6 giờ trước

Chứng khoán VPS muốn vay tối đa 6.900 tỷ đồng từ ngân hàng

8 giờ trước

Tiền gửi dân cư phá đỉnh, dòng vốn doanh nghiệp đảo chiều ấn tượng

4 giờ trước

Động lực tăng trưởng lợi nhuận ngân hàng 2026

2 ngày trước

Ngân hàng nâng dự phòng, nợ xấu có xu hướng giảm

một ngày trước