Kinh tế Mỹ suy giảm, song Fed sẽ không vội giảm lãi suất

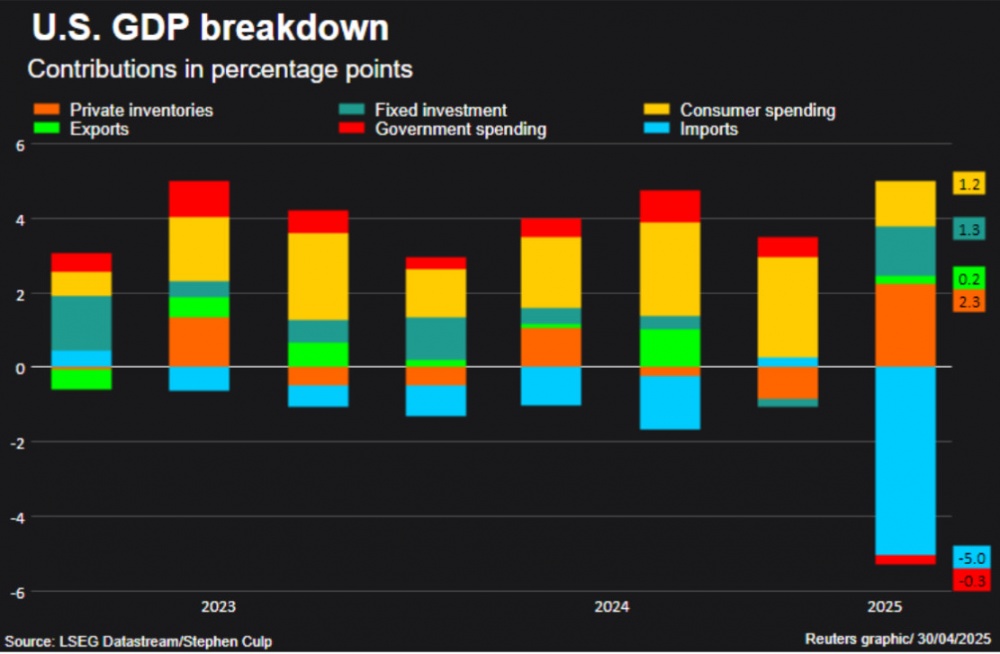

Các thành phần đóng góp vào tăng trưởng GDP của Mỹ

Những tác động ban đầu của thuế quan

Bộ Thương mại Mỹ vừa công bố ước tính đầu tiên về tổng sản phẩm quốc nội (GDP), cho biết GDP của Mỹ đã giảm với tốc độ hàng năm là 0,3% trong quý đầu năm, quý tăng trưởng âm đầu tiên kể từ năm 2022. Kinh tế Mỹ tăng trưởng với tốc độ 2,4% trong quý 4.

Nguyên nhân chủ yếu do nhập khẩu tăng vọt với tốc độ 41,3%, mức tăng lớn nhất kể từ quý 3 năm 2020, dẫn đến thâm hụt thương mại lớn đã cắt giảm 4,83 điểm phần trăm khỏi GDP. Chi tiêu tiêu dùng, chiếm hơn hai phần ba nền kinh tế, cũng chậm lại khi chỉ tăng trưởng 1,8% trong quý đầu năm sau khi đã tăng 4,0% trong quý 4 năm 2024. Tăng trưởng còn chịu ảnh hưởng tiêu cực bởi sự sụt giảm trong chi tiêu của chính phủ liên bang, có khả năng liên quan đến việc cắt giảm tài trợ mạnh mẽ của Nhà Trắng, được đánh dấu bằng việc sa thải hàng loạt và đóng cửa các chương trình.

Thị trường lao động và tăng trưởng tiền lương chậm lại. Một báo cáo riêng từ Cục Thống kê Lao động của Bộ Lao động cho thấy tiền lương và tiền công đã tăng 0,8% trong quý đầu tiên sau khi tăng 1,0% trong quý cuối năm 2024.

Trước đó các nhà kinh tế được Reuters khảo sát đã dự báo rằng GDP tăng với tốc độ 0,3% trong giai đoạn từ tháng 1 đến tháng 3. Tuy nhiên, cuộc khảo sát đã kết thúc trước khi dữ liệu vào thứ Ba cho thấy thâm hụt thương mại hàng hóa tăng vọt lên mức cao nhất mọi thời đại vào tháng 3 trong bối cảnh nhập khẩu kỷ lục. Điều đó đã khiến hầu hết các nhà kinh tế phải hạ mạnh ước tính GDP của họ.

Tuy nhiên theo các nhà kinh tế, nền kinh tế lớn nhất thế giới có thể sẽ phục hồi trong quý hai khi lực cản từ hàng nhập khẩu giảm dần. Bên cạnh đó, mặc dù chi tiêu của người tiêu dùng đã chậm lại đáng kể, nhưng tốc độ tăng trưởng vẫn ở mức lành mạnh. Các doanh nghiệp cũng thúc đẩy đầu tư vào thiết bị... Song chừng đó có lẽ không đủ để kinh tế tránh suy thoái hoặc giai đoạn tăng trưởng chậm và lạm phát cao, thường được gọi là đình lạm.

“Nếu sự bùng nổ về thương mại là kết quả của các công ty mua trước các đầu vào nhập khẩu để tránh thuế quan, thì sự suy giảm trong cán cân thương mại sẽ đảo ngược trong quý thứ hai”, Carl Weinberg, nhà kinh tế trưởng tại High Frequency Economics cho biết. “Điều đó sẽ tạo ra một số tăng trưởng GDP. Tuy nhiên, sự không chắc chắn và thuế cao hơn - thuế quan là thuế đánh vào hàng nhập khẩu - sẽ kéo tăng trưởng GDP trở lại mức âm vào cuối năm nay”.

Bài toán khó của Fed

Báo cáo của Bộ Thương mại cũng cho thấy, chỉ số giá chi tiêu tiêu dùng cá nhân (PCE) - thước đo lạm phát ưa thích của Fed - tăng mạnh 3,6% trong quý 1, cao gấp rưới mức tăng 2,4% trong quý trước.

Mặc dù lạm phát đã hạ nhiệt vào tháng 3 khi PCE cơ bản (không bao gồm các thành phần thực phẩm và năng lượng dễ biến động) không thay đổi trong tháng 3 sau khi tăng 0,5% vào tháng 2. So với cùng kỳ năm trước, PCE cơ bản cũng giảm tốc xuống còn 2,6% trong tháng 3 từ mức 3% của tháng 2.

Tuy nhiên theo các chuyên gia, áp lực lạm phát vẫn rất lớn, một phần do thuế quan của chính quyền ông Trump được dự báo sẽ đẩy lạm phát tăng cao hơn.

“Hiện tại, hầu hết các cửa hàng vẫn đang bán hàng tồn kho đã được đưa vào đất nước trước Ngày Giải phóng (ngày 2/4 khi ông Trump công bố các mức thuế quan đối ứng) và do đó có thể không phản ánh được mức tăng giá sắp diễn ra”, Stephen Stanley - Nhà kinh tế trưởng tại Santander U.S. Capital Markets cho biết.

Theo các nhà kinh tế, các dữ liệu về tăng trưởng và lạm phát sẽ khuyến khích Fed giữ nguyên lãi suất vào tuần tới. “GDP yếu ... vẫn là một cảnh báo lạm phát đình trệ nhắm vào nền kinh tế”, Ellen Zentner - Chiến lược gia kinh tế trưởng tại Morgan Stanley Wealth Management cho biết. “Loại dữ liệu này sẽ không xoa dịu thị trường và sẽ không giúp công việc của Fed dễ dàng hơn”.

“Hình nón khả năng”, như Chủ tịch Fed Cleveland Beth Hammack đã nói gần đây, khá lớn và bao gồm khả năng lạm phát liên tục tăng cao cùng với sự chậm lại trong hoạt động kinh tế, đòi hỏi Fed phải chọn trận chiến nào để chiến đấu.

Tuy nhiên tình thế tiến thoái lưỡng nan đó không ngăn cản các nhà giao dịch đặt cược rằng đến tháng 6, nền kinh tế đang suy yếu có thể sẽ khiến Fed tiếp tục cắt giảm lãi suất, với tổng cộng 4 lần cắt giảm trong năm nay, mỗi lần 0,25 điểm phần trăm.

Hà Vy

Nguồn TBNH : https://thoibaonganhang.vn/kinh-te-my-suy-giam-song-fed-se-khong-voi-giam-lai-suat-163585.html

Tin khác

Kinh tế Mỹ suy giảm, Tổng thống Donald Trump đổ lỗi cho người tiền nhiệm

5 giờ trước

Sáng 2/5: Đồng bạc xanh hướng đến tuần tăng giá thứ ba liên tiếp

2 giờ trước

Sáng 2/5: Giá vàng thế giới xuống mức thấp nhất 2 tuần

3 giờ trước

Chứng khoán châu Á tăng cùng USD, giá vàng giảm

một giờ trước

Giá vàng hôm nay 2/5/2025

2 giờ trước

Ông Trump cảnh báo trẻ em Mỹ 'ít đồ chơi hơn, giá đắt hơn' và loạt nỗi lo mới

2 giờ trước