Mải mê theo đuổi tham vọng, Trung Quốc vướng 'nan đề' dư thừa công suất

Thế khó của Trung Quốc khi muốn hóa giải "dư thừa công suất"

Hiện nay, Trung Quốc đã sản xuất được các mẫu xe điện có giá dưới 10.000 USD/xe, chiếm khoảng 80% chuỗi cung ứng toàn cầu. Trong khi hầu hết các mẫu xe giá rẻ tại Mỹ hầu như ở mức khoảng 30.000 USD/xe.

Tuy nhiên, thay vì chào đón, hai thị trường lớn nhất thế giới lại chỉ trích mặt hàng này của Trung Quốc. Thậm chí, hai thị trường này đánh giá, dòng sản phẩm này là mối đe dọa tới cạnh tranh lành mạnh.

GÓT CHÂN ASIN

Tháng 5/2024, chính quyền Cựu Tổng thống Biden đã áp đặt mức thuế nhập khẩu lên tới 100% đối với nhiều mặt hàng Trung Quốc. Nhà Trắng đưa ra lý do rằng, đây là biện pháp phòng vệ thương mại trước việc Bắc Kinh “làm ngập lụt toàn cầu bằng hàng xuất khẩu giá thấp”.

Sau đó 5 tháng, EU cũng tiến hành áp thuế đối với xe điện Trung Quốc và phàn nàn về các khoản hỗ trợ không công bằng của Bắc Kinh đang gây ra nguy cơ tổn hại kinh tế cho các nhà sản xuất EU.

Chưa bàn đến tính hiệu quả của các biện pháp phòng vệ thương mại này nhưng thông điệp của thị trường rất rõ ràng: Trung Quốc đang sản xuất nhiều hơn khả năng hấp thụ của thế giới.

Điều đáng nói, thực tế này vốn không mới. “Tình trạng dư thừa công suất” (thuật ngữ mô tả việc sản xuất vượt quá nhu cầu) của Trung Quốc từ lâu đã là nguyên nhân khiến nhiều quốc gia than phiền. Trước đây, Trung Quốc từng sản xuất quá nhiều thép, than, xi măng và nhiều mặt hàng khiến nhiều quốc gia khác bị “lép vế”.

Điều này đẩy giá cả của các mặt hàng này chạm ngưỡng “không lợi nhuận” trên toàn cầu. Thực trạng dư thừa công suất của Trung Quốc được cho là bắt nguồn từ sự mất cân đối trong nền kinh tế. Cụ thể, mức trợ cấp và đầu tư của Bắc Kinh vào sản xuất và hạ tầng cao bất thường so với các nền kinh tế phát triển khác. Trong khi đó, tiêu dùng hộ gia đình (tính theo GDP) lại thấp hơn nhiều. Nói cách khác, nhu cầu trong nước cũng không thể hấp thụ hết nguồn cung nội địa nên hàng hóa dư thừa và phải xuất khẩu ồ ạt. Tuy nhiên, làn sóng công nghệ xanh hiện nay đang phơi bày một khía cạnh sâu xa và có tính hệ thống hơn trong mô hình kinh tế của Trung Quốc. Thực tế, tình trạng dư thừa công suất hiện tại không bắt nguồn từ việc nhu cầu nội địa đạt đỉnh hay do sự trợ cấp quá mức của Bắc Kinh.

Xe điện Trung Quốc đang tràn ngập thị trường nhờ giá rẻ

Lấy ngành năng lượng mặt trời làm ví dụ. Thực tế, nhu cầu tiêu thụ nội địa của Trung Quốc vẫn rất lớn. Riêng trong năm 2024, Trung Quốc đã lắp đặt 277 GW công suất điện mặt trời mới, tăng gấp đôi tổng công suất mà Hoa Kỳ từng lắp đặt trong quá khứ. Đến năm 2025, dự kiến tổng công suất này thậm chí sẽ bằng hoặc vượt con số đó. Đồng thời, quan điểm cho rằng sự hỗ trợ ngành năng lượng mặt trời của Trung Quốc đã không còn phù hợp. Bởi thực chất, Bắc Kinh đã chấm dứt hỗ trợ ngành này từ năm 2021. Nhu cầu tiêu thụ xe điện và pin của Trung Quốc vẫn đang nở rộ trong khi các khoản trợ cấp tiêu dùng cũng đã được bãi bỏ.

Chính vì vậy, vấn đề thực sự không nằm ở nhu cầu nội địa thấp hay việc chính phủ Trung Quốc đang hỗ trợ quá mức. Vấn đề nằm ở sự bùng nổ nguồn cung bất thường, vượt ngoài tầm kiểm soát của cơ quan quản lý. Đây là điều mà chính quyền Bắc Kinh đang chật vật xử lý. Từ giữa năm 2024, Trung Quốc đã nhiều lần cảnh báo về tình trạng “mở rộng mù quáng” trong các lĩnh vực năng lượng mặt trời, pin và xe điện.

Mùa hè năm 2025, một cuộc cạnh tranh đã đẩy giá các sản phẩm năng lượng mặt trời của Trung Quốc giảm tới 40% so với cùng kỳ năm trước. Điều này khiến Bắc Kinh phải yêu cầu cơ quan quản lý phải xử lý tình trạng dư thừa này cùng sự “định giá sản phẩm phi lý của các ngành sản xuất trọng điểm”, bao gồm ngành năng lượng mặt trời. Ngay sau đó, giới chức trách Trung Quốc đã phải gặp gỡ lãnh đạo doanh nghiệp để kêu gọi chấm dứt cuộc chiến giá cả đồng thời tăng cường quản lý ngành sản xuất này. Tuy nhiên, nỗ lực của Bắc Kinh khó có thể giải quyết được vấn đề.

Khác với những giai đoạn trước đây, “thủ phạm” gây nên sự dư thừa này chính là khối doanh nghiệp tư nhân chứ không phải doanh nghiệp Nhà nước. Nếu chính phủ Trung Quốc can thiệp mạnh tay, bằng cách yêu cầu sáp nhập hoặc đóng cửa nhà máy, sẽ làm tăng nguy cơ thất nghiệp đồng thời đình trệ động lực tăng trưởng địa phương - vốn phụ thuộc vào những ngành sản xuất này. Hơn nữa, xuất khẩu hiện là một trong số ít điểm sáng còn lại trong bức tranh tăng trưởng GDP đang chậm lại của Trung Quốc. Nếu Bắc Kinh thực sự cắt giảm chỉ tiêu sản xuất và kim ngạch xuất khẩu thì có thể làm tổn hại nghiêm trọng đến toàn bộ nền kinh tế.

Vấn đề cốt lõi chính là: Việc khuyến khích tăng trưởng về cả tốc độ và quy mô sản xuất được đặt cao hơn hiệu suất và sự khác biệt, Trung Quốc đã vô tình khuyến khích các doanh nghiệp nội địa sản xuất quá mức. Đây vốn là hệ quả có thể dự đoán, xuất phát từ mối liên đới giữa chính trị – tài chính của nước này. Tình trạng mất cân bằng này từng được kiểm soát trong giai đoạn Trung Quốc tăng trưởng mạnh mẽ. Tuy nhiên, kể từ năm 2020, với sự sụp đổ của thị trường bất động sản và việc kiểm soát tăng trưởng kinh tế tư nhân đã khiến tình trạng dư thừa công suất trở nên trầm trọng hơn.

Điều này không những gây tổn hại đến các mối quan hệ của nền kinh tế Trung Quốc mà còn làm sụt giảm lợi nhuận doanh nghiệp và tạo ra rào cản cho sự đổi mới. Về lâu dài, các cuộc chiến về giá ngày càng khốc liệt sẽ lan sang thị trường lao động, khiến doanh nghiệp đóng băng lương hoặc cắt giảm nhân sự. Từ đó có thể dẫn đến suy yếu chi tiêu hộ gia đình, trầm trọng thêm việc khó duy trì tốc độ tăng trưởng kinh tế. Nếu không có những cải cách nào, Trung Quốc có nguy cơ lặp lại những sai lầm cũ khi tìm cách vươn lên trong các lĩnh vực công nghệ cao như trí tuệ nhân tạo và công nghệ sinh học. Thậm chí, kinh tế quốc gia này còn có thể phải gánh chịu hậu quả nghiêm trọng hơn.

"LẠC NƯỚC" CÔNG SUẤT THÀNH BỎ PHÍ

“Công suất dư thừa” của Trung Quốc bắt nguồn từ một nơi tưởng chừng không liên quan: hệ thống đánh giá và cán bộ của Trung Quốc. Trong bộ máy này, đà thăng tiến của quan chức địa phương được đánh giá chủ yếu dựa trên khả năng tạo ra tăng trưởng kinh tế, việc làm và nguồn thu thuế. Tuy nhiên, loại thuế lớn nhất của Trung Quốc - thuế VAT lại được chia đều giữa chính quyền trung ương và chính quyền địa phương - nơi hàng hóa hoặc dịch vụ được sản xuất chứ không phải nơi được tiêu thụ. Vì hệ thống này đánh giá khả năng thu thuế dựa trên địa điểm sản xuất nên đã “vô tình” khuyến khích chính quyền địa phương mở rộng cơ sở sản xuất.

Giới chức trách địa phương Trung Quốc thường cố gắng giữ lại càng nhiều hoạt động sản xuất càng tốt để gia tăng nguồn thu thuế. Trong khi đó, hệ thống thu thuế của Mỹ lại phân bổ phần lớn việc tăng trưởng thuế dựa trên nơi tiêu thụ sản phẩm.

Chính vì vậy, nguồn thu thuế được phân bố đều hơn giữa các vùng. Chính đặc điểm này của hệ thống thuế Trung Quốc giải thích vì sao ở nước này lại xuất hiện dày đặc các cụm công nghiệp “chuỗi”: Dây chuyền lắp ráp xe điện thường nằm gần nhà máy sản xuất pin, các nhà máy sản xuất tấm pin năng lượng mặt trời được tích hợp với các nhà cung cấp nguyên liệu và linh kiện.

Hệ thống này trên thực tế khuyến khích các lãnh đạo các cấp của Trung Quốc hành động như những nhà đầu tư công nghiệp hoặc quỹ đầu tư mạo hiểm. Trong vài trường hợp, điều này đã phát huy tác dụng đáng kể. Đơn cử, trong 1 thập kỷ qua, thành phố Hợp Phì (thủ phủ tỉnh An Huy) đã đầu tư khoảng 25 tỷ USD vốn nhà nước vào nhiều công ty đang gặp khó khăn, bao gồm Hãng xe điện Nio và công ty sản xuất màn hình phẳng BOE và thu được kết quả ấn tượng.

Bằng cách đóng vai trò là nhà đầu tư sớm và chịu rủi ro ban đầu, thành phố Hợp Phì đã thu hút được khoảng 96 tỷ USD đầu tư tiếp theo và tạo ra khoảng 9 tỷ USD tiền thuế. Mô hình này kể từ đó đã được nhiều tỉnh khác của Trung Quốc học theo. Từ đó, chính quyền các địa phương đua nhau xây dựng các cụm công nghiệp của riêng mình.

Tuy nhiên, thành công của Hợp Phì còn dựa trên những điều kiện đặc thù riêng. Cụ thể, thành phố này đã đầu tư vào các doanh nghiệp không còn non trẻ. Khi các tỉnh thành khác của Trung Quốc cố gắng thực hiện theo mô hình này, đặc biệt là trong các lĩnh vực công nghệ cao được ưu tiên, các doanh nghiệp lại cùng “đẳng cấp”. Hệ lụy chính là nhiều dự án yếu kém, gây áp lực tài chính cho địa phương. Dù vậy, lãnh đạo các địa phương này vẫn bất chấp đầu tư bởi các khoản trợ cấp được chỉ định từ trung ương.

Các địa phương đổ thêm vốn đối ứng, cung cấp đất và các tiện tích kèm theo với giá ưu đãi. Thậm chí, nhiều lãnh đạo còn phê duyệt nhanh chóng để nhận được sự hỗ trợ từ Bắc Kinh. Sau khi Bắc Kinh công bố Kế hoạch kinh tế 5 năm lần thứ 14, trong đó xác định xe điện, pin và năng lượng mặt trời là “các ngành chiến lược mới nổi, các tỉnh bắt đầu xây dựng kế hoạch kinh tế giống hệt nhau. Mỗi nơi đều cam kết xây dựng các cụm công nghiệp trong những lĩnh vực này. Đây là hệ quả nhãn tiền từ một hệ thống thuế và trợ cấp tập trung vào quy mô hơn là chất lượng.

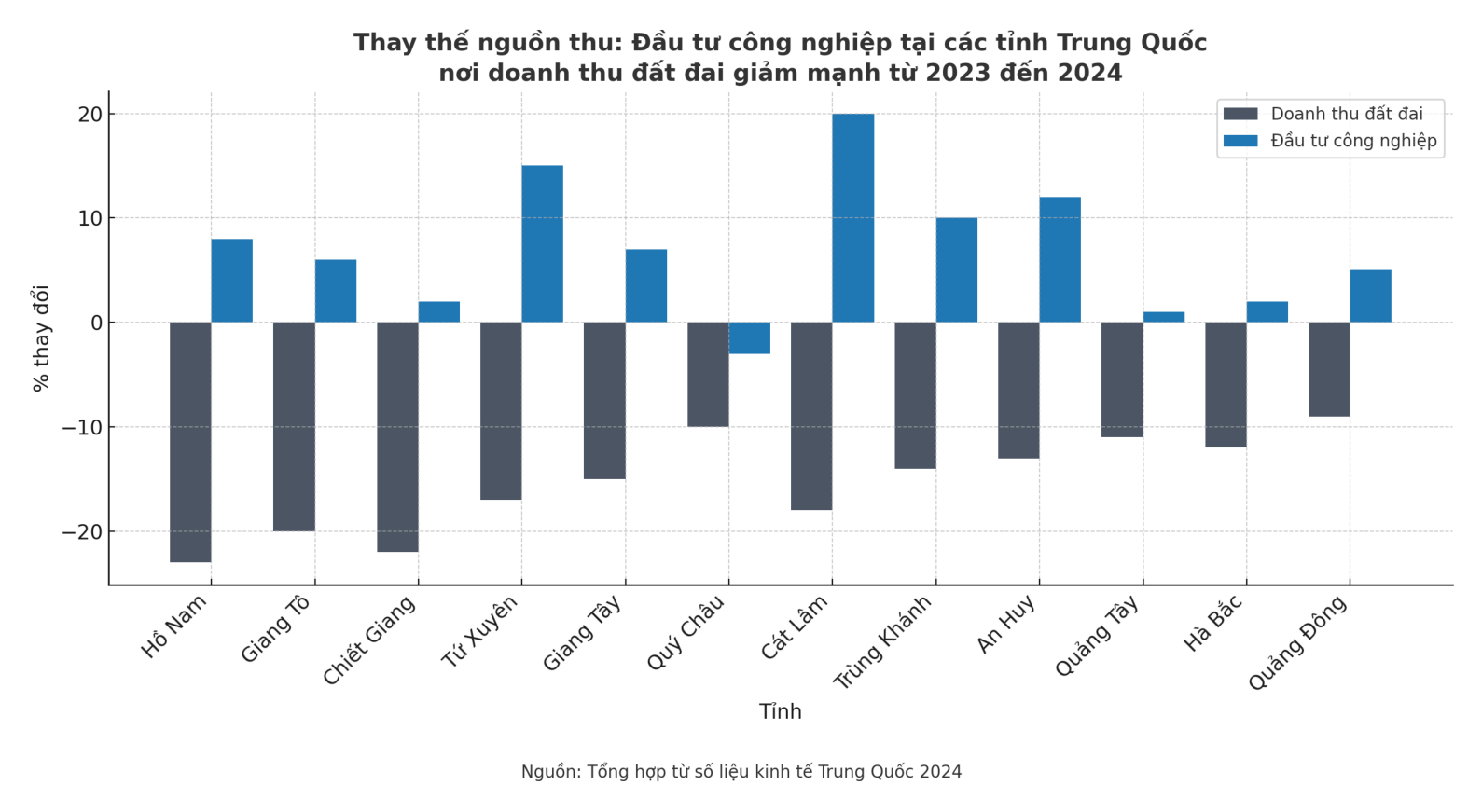

Trong gần ba thập kỷ qua, cơ chế quan liêu của mô hình ”copy - paste” phần nào được kiềm chế nhờ lĩnh vực bất động sản. Bắc Kinh vẫn sở hữu toàn bộ đất tại các địa phương và cho các doanh nghiệp thuê lại. Nhờ đó, cho thuê đất công đã trở thành nguồn thu của các địa phương, chiếm đến ⅓, thậm chí nhiều hơn tổng doanh thu của tỉnh. Vì vậy, nhiều lãnh đạo địa phương đã hoàn toàn từ bỏ thu hút đầu tư công nghiệp. Phát triển đất đai để tạo ra doanh thu từng là động lực tăng trưởng chính của các tỉnh trên toàn Trung Quốc.

Tuy nhiên, vào giai đoạn 2021–2022, khi Evergrande (một trong những tập đoàn phát triển bất động sản lớn nhất Trung Quốc) vỡ nợ tới hơn 300 tỷ USD và phải tiến hành thanh lý tài sản, doanh thu của các địa phương giảm mạnh, từ 1.300 tỷ USD (năm 2021) xuống chỉ còn 670 tỷ USD (năm 2024). Đồng thời, khi Bắc Kinh giám sát chặt các công cụ tài chính từng góp phần tạo ra bong bóng như trái phiếu đặc biệt hoặc cho vay đảo nợ ngắn hạn, các lãnh đạo địa phương rơi vào bế tắc khi tìm cách bù đắp thâm hụt ngân sách.

Trong bối cảnh nguồn tài khóa bị hạn chế nghiêm trọng, thúc đẩy đầu tư công nghiệp trở thành đòn bẩy cuối cùng để duy trì tăng trưởn kinh tế, tạo việc làm mới và mở rộng nguồn thu thuế. Đối với các lãnh đạo địa phương đang đối mặt với nguy cơ khủng hoảng tài chính, đó chính là con đường duy nhất.

SAI LẦM NỐI TIẾP SAI LẦM

Khi cấu trúc hệ thống thuế của Trung Quốc giúp lý giải vì sao công suất sản xuất của nước này tăng nhanh thì cấu trúc của hệ thống tài chính lại cho thấy vì sao công suất đó thường trùng lặp và kém hiệu quả. Dòng tín dụng ở Trung Quốc lặp đi lặp lại cùng một xu hướng: Siêu nhanh, siêu hoàn chỉnh kèm theo sự hậu thuẫn của nhà nước. Hệ thống ngân hàng do Bắc Kinh chi phối, từ lâu đã ưu tiên các dự án hữu hình được chính phủ phê chuẩn hơn là những dự án tư nhân theo đuổi lợi nhuận dài hạn hoặc rủi ro cao.

Đơn cử như nghiên cứu dược phẩm hoặc công nghệ sinh học. Do bị ràng buộc bởi quy định chặt chẽ về cho vay và đầu tư nên các ngân hàng Trung Quốc thích cấp vốn cho những dự án có rủi ro thấp, có tài sản hữu hình thế chấp hay đã có giấy phép hoặc được nhà nước bảo trợ. Xét về quản lý rủi ro, điều này là dễ hiểu. Nhưng hệ quả là nguồn vốn này chỉ chảy vào các nhà máy, dây chuyền sản xuất và hạ tầng vật chất – những lĩnh vực thường chỉ mang lại lợi nhuận thấp.

Đây là một trong những lý do khiến Trung Quốc, trước đây có thể thống trị sản xuất quần áo, đồ chơi, và thiết bị điện tử toàn cầu và bây giờ là trong lĩnh vực xe điện, tấm pin năng lượng mặt trời và pin sạc. Tuy nhiên, cái giá phải trả là một nền kinh tế có tốc độ tăng trưởng hàng đầu thế giới nhưng biên lợi nhuận luôn mỏng. Khi nguồn cầu trở nên suy yếu hoặc thị trường đạt độ bão hòa, các doanh nghiệp buộc phải giảm giá thành và đẩy mạnh xuất khẩu để duy trì sản xuất, khiến lợi nhuận càng bị bào mòn. Đơn cử, biên lợi nhuận trung bình của các hãng sản xuất ô tô Trung Quốc đã giảm từ 5,0% năm 2023 xuống còn 4,4% năm 2024 do phải tranh giành thị phần bằng cách giảm giá sâu.

Biên lợi nhuận thấp kéo dài khiến các doanh nghiệp không có đủ dòng tiền để tái đầu tư cho phát triển sản phẩm hay tuyển dụng nhân sự. Điều đó lại làm giảm tốc độ tăng thu nhập và chi tiêu hộ gia đình. Từ đó, tình trạng dư thừa công suất không chỉ là một vấn đề của ngành sản xuất mà đã biến thành lực cản của nền kinh tế Trung Quốc. Kinh tế Trung Quốc rơi vào vòng luẩn quẩn của lợi nhuận thấp, đầu tư giảm, lượng việc làm tăng chậm và nhu cầu tiêu dùng bị trì trệ.

Tuy nhiên, các doanh nghiệp hiếm khi phải đóng cửa do thường được các ngân hàng Nhà nước gia hạn hoặc đảo nợ. Bằng cách đó, dù phần lớn các công ty này, dù chỉ đủ khả năng trả lãi mà không tạo ra lợi nhuận thực sự nhưng vẫn giúp các ngân hàng tránh ghi nhận thua lỗ ngay lập tức. Điều này đồng nghĩa với việc ngăn chặn được nguy cơ sụp đổ lượng lớn việc làm địa phương. Dòng tín dụng vì thế vẫn tiếp tục chảy vào các “ngành zombie” và các doanh nghiệp có năng suất giảm sút, dù trong dài hạn sẽ kéo lùi tăng trưởng kinh tế.

Trong khi đó, các doanh nghiệp tư nhân không tham gia vào những ngành được nhà nước bảo trợ lại gặp khó khăn khi tiếp cận tín dụng ngân hàng với lãi suất hợp lý. Các doanh nghiệp này thường phải tìm vốn qua các quỹ đầu tư mạo hiểm, đầu tư tư nhân (private equity) hoặc phát hành cổ phiếu lần đầu ra công chúng (IPO). Chính những kênh này đã góp phần thúc đẩy giai đoạn tăng trưởng kỷ lục của Trung Quốc trong hai thập kỷ đầu thế kỷ XXI.

Tính đến tháng 10/2020, có 217 công ty Trung Quốc niêm yết trên các sàn chứng khoán lớn của Hoa Kỳ với tổng giá trị vốn hóa thị trường khoảng 2.200 tỷ USD. Một con số cho thấy khả năng mà các doanh nghiệp tư nhân Trung Quốc đã thu hút được dòng vốn nước ngoài. Nhờ đó, các quỹ đầu tư mạo hiểm hàng đầu cũng phát triển mạnh mẽ trong giai đoạn này. Tiêu biểu phải kể đến, Quỹ Sequoia Capital (chi nhánh Trung Quốc, nay là HongShan) đã đầu tư vào hàng trăm doanh nghiệp tư nhân, bao gồm nhiều cái tên nổi bật của Trung Quốc như nền tảng mạng xã hội ByteDance và vận chuyển Didi.

JD.com, Alibaba và Meituan "cắt máu" để cạnh tranh giành ngôi vương tại Trung Quốc

Nhưng trong 5 năm qua, các kênh huy động vốn này gần như cạn kiệt. Bắt đầu từ cuối năm 2020, Bắc Kinh tiến hành một chiến dịch kiểm soát quy mô lớn nhắm vào các nền tảng công nghệ, lĩnh vực giáo dục tư nhân và nhiều ngành tăng trưởng cao khác – những lĩnh vực từng thu hút lượng vốn đầu tư mạo hiểm khổng lồ. Điều này gây nên một “hiệu ứng đóng băng” lan rộng toàn ngành kinh tế. Các nhà đầu tư nhận ra rằng, bất kỳ ngành nào cũng có thể đảo lộn sau một đêm bởi quyết định hành chính. Sự bất ổn chính trị này khiến giới đầu tư tư nhân thận trọng hơn và bắt đầu rút vốn khỏi Trung Quốc.

Trong quý I/2024, các doanh nghiệp tư nhân thuộc khu vực “Đại Trung Hoa” (tính cả Trung Quốc đại lục và các lãnh thổ khác) chỉ huy động được 12 tỷ USD, giảm 42% so với quý trước đó, trong khi mức giảm trung bình toàn cầu chỉ là 12%. Các quỹ đầu tư mạo hiểm nước ngoài cũng thu hẹp đầu tư, giảm từ 67 tỷ USD năm 2021 xuống còn 19 tỷ USD năm 2023. Đặc biệt, các nhà đầu tư Mỹ gần như vắng mặt trong những thương vụ lớn.

Suốt một thời gian, Bắc Kinh đã cố gắng lấp đầy khoảng trống tài chính này nhưng chưa đạt kết quả nào tích cực. Theo số liệu chính thức, từ năm 2023 đến 2024, mức dư nợ bình quân của các khoản vay dành cho doanh nghiệp nhỏ và siêu nhỏ chỉ khoảng 67.000 USD. Khoản vay này chỉ đủ cho nhu cầu vốn lưu động ngắn hạn chứ chưa nói đến các dự án đổi mới dài hạn đòi hỏi nguồn vốn lớn để mang lại lợi nhuận bền vững. Ngoài ra, các doanh nghiệp tư nhân Trung Quốc vẫn phải chịu chi phí vay vốn cao hơn đáng kể so với các doanh nghiệp nhà nước.

Nỗ lực của Bắc Kinh nhằm bù đắp khoảng trống đầu tư mạo hiểm và đầu tư vốn tư nhân thông qua các quỹ do nhà nước bảo trợ cũng tỏ ra vụng về. Bởi các đơn vị này thường yêu cầu bảo lãnh kèm theo các điều khoản mua lại khắt khe và chỉ tập trung vốn vào một vài lĩnh vực nhất định. Các quỹ này cũng ngại đưa ra các quyết định đầu tư táo bạo vì bất kỳ thất bại nào đều có thể bị coi là sử dụng tiền công sai mục đích hoặc thậm chí bị gán tội tham nhũng. Ngay cả trong các lĩnh vực đầu tư chiến lược như chất bán dẫn và công nghệ sinh học, các doanh nghiệp tư nhân Trung Quốc muốn đổi mới cũng gặp khó khăn khi tiếp cận nguồn vốn. Dù chiến dịch gần đây của Bắc Kinh hướng đến “lực lượng sản xuất chất lượng mới”, dù thể hiện rõ tham vọng chính trị nhưng lại thiếu hẳn sức mạnh tài chính để hỗ trợ khu vực tư nhân.

"HỢP LÝ ĐẾN TÀN NHẪN"

Tư duy của chính quyền địa phương và các tổ chức tài chính ở Trung Quốc từ đó cũng “thấm” vào tư tưởng kinh doanh của nhiều doanh nghiệp. Trong những ngành cạnh tranh khốc liệt nhất, nhiều doanh nhân hoạt động trong mô hình “hợp lý đến tàn nhẫn”: Sao chép thật nhanh, mở rộng quy mô còn nhanh hơn và chỉ cạnh tranh bằng giá. Giới doanh nhân Trung Quốc thường sao chép lẫn nhau vì gánh nặng thuế và các khoản đóng góp bắt buộc quá cao khiến họ ngại mạo hiểm.

Doanh nghiệp không chỉ phải chịu thuế suất lớn mà còn phải đóng bắt buộc vào quỹ hưu trí, bảo hiểm y tế, bảo hiểm thất nghiệp và quỹ nhà ở. Theo Ngân hàng Thế giới và PwC, năm 2019, tỷ lệ thuế và các khoản đóng góp của một doanh nghiệp tầm trung tại Trung Quốc lên tới 59,2% lợi nhuận trong khi ở Hoa Kỳ chỉ là 36,6%.

Mở rộng quy mô nhanh chóng giúp doanh nghiệp có lợi thế đàm phán giá với nhà cung ứng và tạo được uy tín với các ngân hàng thường coi quy mô lớn là dấu hiệu của rủi ro thấp. Mở rộng quy mô cũng là cách để doanh nghiệp thu hút sự chú ý và được ưu ái từ chính quyền địa phương. Cuối cùng, nhiều công ty rơi vào vòng xoáy cắt giảm giá bán để tồn tại. Khi một bên hạ giá, các bên khác buộc phải làm theo để giữ thị phần dù điều này bào mòn lợi nhuận của tất cả. Ngành xe điện là ví dụ điển hình. Năm 2022, các hãng xe Trung Quốc giảm giá cho 95 mẫu xe; đến năm 2023 là 148 mẫu và đến cuối năm 2024 con số này đã lên tới 227 mẫu. Dù doanh số xuất khẩu của BYD vẫn tăng trưởng nhưng lợi nhuận ròng quý II/2025 lại giảm 29,9% so với cùng kỳ.

Phương thức kinh doanh này của doanh nghiệp càng trở nên hợp lý trước áp lực doanh thu của chính quyền địa phương. Khi nguồn thu từ cho thuê đất sụt giảm, lãnh đạo địa phương càng ngần ngại yêu cầu các công ty thua lỗ/dư thừa rút khỏi thị trường. Dù thua lỗ, các doanh nghiệp này vẫn mang lại nguồn thu cho ngân sách địa phương thông qua thuế VAT, thuế thu nhập doanh nghiệp và các khoản đóng góp an sinh xã hội bắt buộc. Nói cách khác, một nhà máy “thua lỗ” vẫn có giá trị tài chính dù không phải vì tạo ra lợi nhuận, mà vì vẫn tạo ra nguồn thu thuế và “làm sạch” các chỉ số về sản xuất công nghiệp cũng như việc làm.

CHÌA KHÓA THỂ CHẾ

Các doanh nghiệp, nhà đầu tư và chính quyền địa phương đều phối hợp quá nhuần nhuyễn đến mức tạo thành hệ thống. Nhưng kết quả không khả quan. Cách duy nhất để thay đổi là phải cải tổ chính hệ thống đó. Tuy nhiên, cho đến nay, Bắc Kinh mới chỉ thay đổi ở phạm vi nhỏ lẻ.

Gần đây, Bắc Kinh đã trình quốc hội Dự thảo luật cấm doanh nghiệp sử dụng thuật toán để điều chỉnh giá dựa trên nhu cầu, chi phí hoặc đối thủ cạnh tranh. Ngoài ra, Bắc Kinh cũng yêu cầu các tập đoàn lớn phải thanh toán cho nhà cung ứng vừa và nhỏ trong vòng 60 ngày. Đây là một hành động của Bắc Kinh trước cuộc chiến giá của ngành xe điện khi nhiều hãng xe “chây ì” thanh toán cho đối tác như một chiêu trò để giảm giá thành. Vào tháng 7, Trung Quốc tiếp tục công bố Dự thảo sửa đổi luật định giá năm 1998 nhằm cấm doanh nghiệp bán dưới giá vốn để loại bỏ đối thủ. Đây là lần đầu tiên luật này có sự thay đổi lớn kể từ khi ban hành, quy định rõ hơn hình phạt cho hành vi định giá không công bằng cũng như cấm bán gộp hay giảm giá dựa trên dữ liệu người dùng.

Tuy nhiên, cuộc chiến về giá chỉ là biểu hiện bên ngoài của căn bệnh dư thừa công suất. Trung Quốc khó có thể giải quyết tận gốc vấn đề nếu không cải cách cơ chế khuyến khích sản xuất. Lấy ví dụ, hệ thống đánh giá lãnh đạo cầm quyền hiện nay của Bắc Kinh vẫn chủ yếu dựa vào tốc độ tăng trưởng kinh tế mà họ mang lại. Cụ thể, lãnh đạo đó có thể mở bao nhiêu khu công nghiệp, nhà máy, hay tuyến đường mới. Những tiêu chí đó vẫn tiếp tục khuyến khích giới cầm quyền địa phương “mở rộng quy mô” thay vì “nâng cao chất lượng”. Nếu muốn loại bỏ sự lãng phí và cải thiện năng suất, Trung Quốc cần đặt ra chỉ số đánh giá mới. Ví dụ như tập trung vào số lượng doanh nghiệp tư nhân thành lập mới và tỷ lệ tồn tại sau nhiều năm hoạt động thay vì tiêu chí như hiện nay.

Nếu chỉ thay đổi cách đánh giá lãnh đạo thì chắc chưa đủ. Hệ thống thuế của Trung Quốc cũng cần được cải tổ. Một số đề xuất đã được đưa ra thảo luận như chuyển phần lớn nguồn thu thuế từ trung ương về địa phương hoặc tái cấu trúc nợ công của chính quyền địa phương. Cho đến nay, chưa có biện pháp nào thực sự thay đổi “thói quen cầm quyền” của giới quan chức Trung Quốc. Chừng nào đất công và các nhà máy sản xuất vẫn là công cụ giúp địa phương duy trì nguồn thu thì tình trạng dư thừa công suất vẫn sẽ là “lối thoát an toàn” cho toàn bộ hệ thống.

Nếu Bắc Kinh thực sự muốn hiện thực hóa khẩu hiệu “Đầu tư sớm, đầu tư nhỏ, đầu tư dài hạn và đầu tư vào công nghệ cao” thì buộc phải tái cấu trúc toàn diện hệ thống tài chính. Các cơ quan quản lý cần yêu cầu các ngân hàng lớn dành một phần danh mục cho vay dài hạn cho các công ty công nghệ. Song song đó, thị trường chứng khoán và trái phiếu của Trung Quốc phải nhanh chóng trưởng thành để trở thành lựa chọn thực sự thay thế cho các khoản vay dựa vào tài sản thế chấp. Điều đó đòi hỏi phải rút ngắn quy trình phê duyệt, điều chỉnh quy tắc kế toán và bảo vệ nhà đầu tư. Điều này nhằm để cả doanh nhân lẫn giới đầu tư tin rằng, thị trường vốn là nơi đáng tin cậy. Hiện nay, cổ phiếu và trái phiếu chỉ chiếm 31% tổng nguồn vốn từ ngân hàng và phi ngân hàng của Trung Quốc, chưa bằng một nửa tỷ lệ ở Mỹ.

Để mở khóa nguồn tài chính, Trung Quốc cũng cần phát triển các công cụ linh hoạt hơn để huy động và tái cấp vốn.

Những công cụ phổ biến ở Mỹ như trái phiếu được phép chuyển đổi, khoản vay có thể chuyển thành cổ phần khi doanh nghiệp thành công hay “venture debt” (tín dụng cho startup không cần tài sản thế chấp) hầu như chưa tồn tại trong nền kinh tế lớn thứ hai thế giới. Điều này là một nghịch lý khi Trung Quốc đang nắm giữ tổng tiền gửi hộ gia đình và tiết kiệm - khoản tiết kiệm khổng lồ tương đương 43% GDP vào năm 2023. Xây dựng thị trường thứ cấp năng động hơn cho dòng vốn tư nhân, khuyến khích doanh nghiệp lớn mua lại startup và khôi phục niềm tin vào thị trường niêm yết sẽ giúp nguồn vốn “điều hòa” lại.

Muốn khuyến khích đổi mới thực sự, Bắc Kinh cũng phải ban hành và thực thi chính sách cạnh tranh “có thưởng” cho đổi mới sáng tạo. Các dự thảo sửa đổi luật giá và quy định về thuật toán điều chỉnh giá theo nguồn cung là bước đi đúng hướng. Nhưng nếu không thực thi quyền sở hữu trí tuệ và luật cạnh tranh thì tình trạng sao chép vẫn tràn lan. Việc bảo vệ tài sản trí tuệ yếu kém là một lỗ hổng lớn của Trung Quốc. Theo xếp hạng Chỉ số Sở hữu trí tuệ quốc tế năm 2024 của Phòng Thương mại Mỹ, Trung Quốc chỉ đứng thứ 24/55 nền kinh tế. Hạn chế hành vi ép giá và thao túng giá sẽ giúp doanh nghiệp nhỏ trụ vững hơn. Nhưng bảo vệ sở hữu trí tuệ mới là yếu tố kích thích đổi mới thực sự.

Deepseek xuất hiện như một cơn chấn động đối với các nền tảng AI

Dù vậy, không thể phủ nhận rằng, kinh tế Trung Quốc vẫn tạo ra một số đột phá phi thường. Những bước tiến của DeepSeek trong lĩnh vực trí tuệ nhân tạo là minh chứng rõ nhất. Sự thành công của hãng công nghệ này phần lớn nhờ vào năng lực kỹ thuật nội bộ và kỷ luật làm việc chặt chẽ hơn là nhờ hệ thống tài chính. Các công ty bán dẫn mới nổi của Trung Quốc cũng đang thách thức sự thống trị của Nvidia bằng cách khai thác lợi thế kỹ thuật, tận dụng mạng lưới kỹ sư dồi dào và đáp ứng nhu cầu cấp bách trong nước. Các startup lĩnh vực robot cũng tiến bộ nhờ mô hình tinh gọn, thử nghiệm nhanh và gắn kết chặt với chuỗi cung ứng địa phương.

Nhưng nghịch lý ở đây là: Những doanh nghiệp thành công là những doanh nghiệp có thể sống sót trong một môi trường dường như lại “khắc chế” chính doanh nghiệp ấy. Ở lĩnh vực robot công nghiệp, dấu hiệu dư thừa đã xuất hiện. Nhiều sản phẩm được bán dưới cả giá nguyên liệu, khiến lợi nhuận bị bào mòn trước khi doanh nghiệp kịp trưởng thành.

Để xây dựng mô hình phát triển bền vững hơn, nơi đổi mới sáng tạo không rơi vào vòng xoáy dư thừa công suất thì Trung Quốc phải thực hiện một cuộc cải cách thể chế sâu rộng. Tư duy “tốc độ hơn chất lượng”, “quy mô hơn sáng tạo” đã ăn sâu trong hệ thống chính trị Trung Quốc.. Muốn đảo ngược tư duy đó đòi hỏi Bắc Kinh phải chấp nhận hy sinh ngắn hạn để vượt qua những nền tảng từng là bước đệm cho sự trỗi dậy phi thường của quốc gia này. Cần phải hiểu rằng, giải quyết dư thừa công suất không chỉ là một sự điều chỉnh về thể chế tài chính hay mô hình kinh tế mà là tối hậu thư dành cho các cấp quản lý của giới cầm quyền. Điều này sẽ là “liều thuốc thử” để chứng minh mô hình kinh tế của Trung Quốc đã đạt giới hạn hay vẫn còn dư địa để vươn lên một tầm cao mới.

Thái Duy

Nguồn Thương Gia : https://thuonggiaonline.vn/mai-me-theo-duoi-tham-vong-trung-quoc-vuong-nan-de-du-thua-cong-suat-post564344.html

Tin khác

Trung Quốc loại xe điện khỏi chiến lược 2026-2030: 'Rút ưu đãi, thị trường quyết định ai tồn tại'

2 giờ trước

Xe điện bị loại khỏi danh mục ngành ưu tiên của Trung Quốc

10 giờ trước

Trung Quốc duy trì vị trí số 1 về dự án đầu tư tại Bắc Ninh

một giờ trước

Dòng vốn đầu tư từ Trung Quốc vẫn đổ mạnh vào Việt Nam, nhận diện rủi ro và cơ hội

6 giờ trước

Tầm quan trọng của thỏa thuận thương mại Mỹ - Trung với nền kinh tế toàn cầu

5 giờ trước

Điều chỉnh mức tăng trưởng các chỉ tiêu ảnh hưởng đến tăng trưởng GDP

2 giờ trước