Một số cổ phiếu cần quan tâm ngày 24/12

Khuyến nghị khả quan đối với cổ phiếu HAH

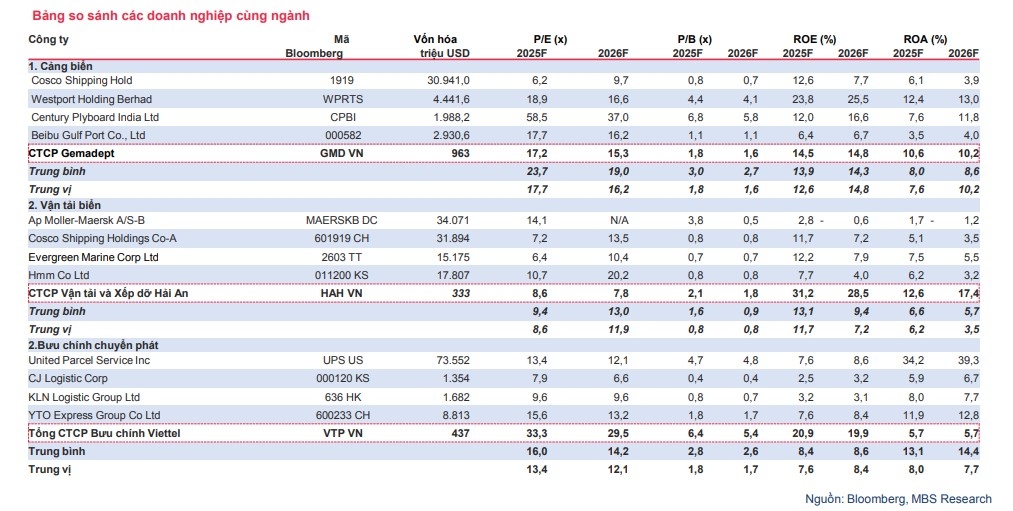

Công ty Chứng khoán MB (MBS) khuyến nghị khả quan đối với cổ phiếu của Công ty Cổ phần Vận tải và Xếp dỡ Hải An (HAH) với giá mục tiêu 84.000 đồng/cổ phiếu.

Lợi nhuận (LN) ròng giai đoạn 2026-2027 duy trì mức tăng ổn định, lần lượt đạt 10,2%/14,2% so với cùng kỳ, nhờ gia hạn sớm các hợp đồng thuê tàu khi giá cước cho thuê neo cao kết hợp với kỳ vọng giá cước cho thuê duy trì ở mức cao đến hết Quý 2/2026 do căng thẳng địa chính trị kéo dài và tiến độ dịch chuyển các tuyến dịch vụ trở lại khu vực Biển Đỏ chậm hơn dự kiến, hỗ trợ HAH ký kết hợp đồng thuê tàu với mức giá tốt. Ngoài ra, HAH tiếp tục mở rộng đội tàu khai thác để đáp ứng nhu cầu vận chuyển gia tăng bất chấp ảnh hưởng từ thuế quan khi nhu cầu vận chuyển tiếp tục gia tăng.

Việc hợp tác chiến lược với VSC giúp HAH cải thiện năng lực hoạt động, năng cao lợi thế cạnh tranh trong trung và dài hạn, đặc biệt khi VSC tiến hành nâng cấp luồng hàng hải từ Nam Đình Vũ tới Nam Hải Đình Vũ, đáp ứng nhu cầu nâng kích cỡ tàu để khai thác các tuyến quốc tế của HAH.

Khuyến nghị khả quan đối với cổ phiếu GMD

MBS khuyến nghị khả quan đối với cổ phiếu của Công ty Cổ phần Gemadept (GMD) với giá mục tiêu 81.500 đồng/cổ phiếu.

Hoạt động khai thác cảng duy trì triển vọng lạc quan nhờ tình hình thương mại ổn định, gia tăng sản lượng khai thác trong nội Á và mở rộng các tuyến dịch vụ tới các thị trường mới để giảm phụ thuộc vào thị trường Hoa Kỳ. Dự án Nam Đình Vũ giai đoạn 3 sẽ là động lực tăng trưởng chính cho GMD trong năm 2026 khi dự kiến có thể hoạt động khoảng 85% công suất nhờ thành công mở rộng chiều rộng kênh Hà Nam giúp gia tăng khả năng khai thác tàu.

Đối với Gemalink, chúng tôi đánh giá LN ròng của Gemalink sẽ tiếp tục tăng tích cực nhờ: tỷ trọng hàng Mỹ thấp hơn so với trung bình khu vực, mở rộng 4 tuyến dịch vụ sang thị trường xuất khẩu mới để giảm phụ thuộc vào thị trường Mỹ và thành công nâng phí dịch vụ cảng thêm 10% từ Quý 1/2026, qua đó hỗ trợ LN ròng giai đoạn 2026-2027 tăng 12,2%/23,6% so với cùng kỳ.

Khuyến nghị khả quan đối với cổ phiếu VTP

MBS khuyến nghị khả quan đối với cổ phiếu của Tổng Công ty cổ phần Bưu chính Viettel (VTP) với giá mục tiêu 121.000 đồng/cổ phiếu.

Triển vọng kinh doanh tích cực thúc đẩy bởi đà tăng mạnh mẽ của thị trường thương mại điện tử, hỗ trợ sản lượng bưu cchinhsgia tăng. Tuy áp lực cạnh tranh trong ngành còn gay gắt, nhưng với lợi thế là một trong những doanh nghiệp logistic công nghệ hàng đầu Việt Nam, tăng cường áp dụng công nghệ vào hoạt động kinh doanh giúp nâng cao chất lượng và thời gian giao hàng, kết hợp với quá trình cơ cấu thị trường thương mại điện tử giúp VTP thành công gia tăng thị phần.

LN ròng 2026-2027 tăng trưởng mạnh mẽ, lần lượt tăng 12,7%/35% so với cùng kỳ, nhờ gia tăng đóng góp từ các dự án hạ tầng trọng điểm, đặc biệt từ dự án Công viên Logistic Lạng Sơn khi thành công xin giấy phép khai thác và nâng cao công suất hoạt động. Ngoài ra, VTP sẽ tham gia vào các dự án cửa khẩu thông minh, từ đó giúp nâng cao năng lực và hiệu suất thông quan hàng hóa, hỗ trợ hoạt động kinh doanh cho các dự án hạ tầng logistic trọng điểm trong của DN.

► Nhận định chứng khoán 24/12: VN-Index vẫn sẽ tiếp tục xu hướng lạc quan

CTV Kim Oanh/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-2412-post1256114.vov

Tin khác

Cổ phiếu ngành logistics nào hưởng lợi trong trạng thái 'bình thường mới'?

10 giờ trước

Cổ phiếu cần quan tâm ngày 25/12

7 giờ trước

Một số cổ phiếu cần quan tâm ngày 23/12

2 ngày trước

Thị trường giằng co mạnh, VN-Index tiến gần hơn tới mốc 1.800 điểm

9 giờ trước

Cổ phiếu CRC biến động ra sao trong thời gian bị thao túng?

7 giờ trước

SCIC chuẩn bị thoái vốn tại Trabaco, giá khởi điểm gần 288 tỷ đồng

9 giờ trước