Ngân hàng hạ mục tiêu tăng lợi nhuận xuống 13,5%, tín dụng bị 'ghìm' bởi tốc độ huy động vốn

Tín dụng giảm nhịp, ngân hàng rẽ hướng chiến lược “Đại tu” Thông tư số 22/2019/TT-NHNN, nâng chuẩn quản trị rủi ro và tỷ lệ bảo đảm an toàn cho ngân hàng Hạ lãi suất, ngân hàng “xoay trục” nguồn vốn

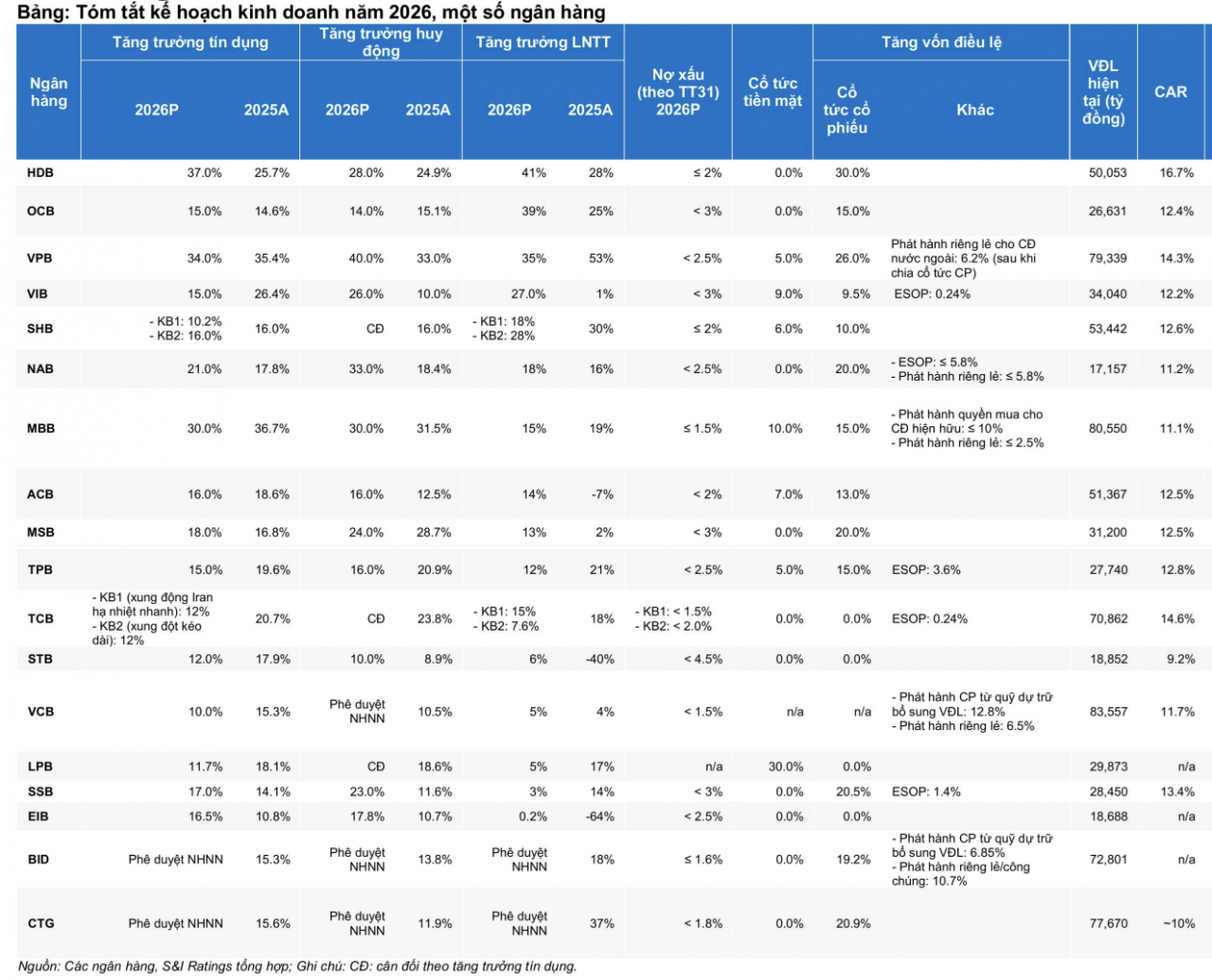

Cập nhật từ các cuộc họp Đại hội đồng cổ đông về kế hoạch kinh doanh năm 2026 của ngành ngân hàng, Công ty cổ phần Xếp hạng Tín nhiệm S&I (S&I Ratings) cho biết, các ngân hàng thương mại đặt mục tiêu tăng trưởng lợi nhuận trước thuế bình quân khoảng 13,5% so với cùng kỳ, thấp hơn mức tăng 16% của năm 2025; riêng BIDV và VietinBank vẫn đang chờ Ngân hàng Nhà nước phê duyệt kế hoạch.

Theo nhóm phân tích S&I Ratings, nhìn chung, các ngân hàng vẫn thể hiện quan điểm tích cực về triển vọng kinh doanh, song mức độ thận trọng đã gia tăng trước những bất định đến từ môi trường vĩ mô thế giới, đặc biệt là rủi ro đứt gãy chuỗi cung ứng năng lượng tại eo biển Hormuz.

Nguồn: S&I Ratings.

Kế hoạch tăng trưởng lợi nhuận trước thuế thể hiện sự phân hóa rõ nét: HDBank (41%), OCB (39%), VPBank (35%) dẫn đầu về mục tiêu tăng trưởng cao, trong khi nhóm đặt mục tiêu thận trọng hơn (Sacombank 6%, LPBank 5%, Eximbank 0,2%) định hướng gia tăng trích lập dự phòng và củng cố chất lượng tài sản.

Về chiến lược tăng trưởng tín dụng, theo quan sát của nhóm phân tích S&I Ratings, một số ngân hàng chuyên bán lẻ (như ACB, VIB) tiếp tục mở rộng sang phân khúc khách hàng doanh nghiệp, trong khi Techcombank đẩy mạnh cho vay tín chấp, giảm cho vay bất động sản, VPBank tiếp tục đặt trọng tâm ở phân khúc bán lẻ và doanh nghiệp nhỏ và vừa.

Điều này phản ánh xu hướng đa dạng hóa danh mục tín dụng trong bối cảnh cầu tiêu dùng cá nhân chưa phục hồi và thanh khoản trên thị trường bất động sản đang sụt giảm.

Kiểm soát tín dụng bất động sản là chủ đề được nhiều ngân hàng bàn luận. Quan điểm chung của ban lãnh đạo các ngân hàng thương mại cổ phần đều nhìn nhận bất động sản vẫn đóng vai trò động lực tăng trưởng trong trung dài hạn. Hầu hết các ngân hàng sẽ điều chỉnh cho vay bất động sản theo hướng chọn lọc hơn, ưu tiên các phân khúc có pháp lý đầy đủ và gắn với nhu cầu ở thực.

Điểm đáng chú ý là mục tiêu tăng trưởng tín dụng năm nay gắn chặt hơn với huy động vốn. Theo S&I Ratings, nhiều ngân hàng chủ động đặt kế hoạch tăng trưởng huy động cao hơn tín dụng như VPBank (40% so với 34%), NamABank (33% so với 21%), MSB (24% so với 18%), trong khi đẩy mạnh cải thiện huy động vốn là một trong những trọng tâm chiến lược của các ngân hàng thương mại quốc doanh.

Xu hướng này phản ánh ưu tiên củng cố nguồn vốn trong bối cảnh áp lực nhu cầu vốn toàn ngành vẫn hiện hữu, thể hiện qua tỷ lệ dư nợ trên huy động (LDR) ở mức cao kỷ lục (gần 112% tại cuối quý I/2026).

“Chúng tôi cho rằng tăng trưởng tín dụng năm 2026 sẽ phụ thuộc đáng kể vào năng lực huy động vốn của từng ngân hàng. Đối với các ngân hàng được cấp hạn mức tăng trưởng tín dụng cao, tốc độ huy động vốn không theo kịp với tăng trưởng tín dụng có thể trở thành yếu tố kìm hãm đà tăng trưởng, qua đó, làm giảm lợi thế hạn mức tăng trưởng tín dụng vượt trội” - S&I Ratings nhấn mạnh.

Về chất lượng tài sản, nhóm ngân hàng thương mại quốc doanh đưa ra quan điểm thận trọng, chủ yếu trước những biến động vĩ mô hiện nay (giá năng lượng, lãi suất tăng...). Cụ thể, VietinBank đánh giá chất lượng tài sản sẽ có xu hướng suy giảm trong năm 2026. Tương tự, Vietcombank lưu ý những diễn biến phức tạp từ môi trường quốc tế sẽ tác động đến kinh tế vĩ mô trong nước, từ đó, ảnh hưởng đến các lĩnh vực quan trọng của nền kinh tế mà Vietcombank đang cấp tín dụng.

Nhiều ngân hàng dự kiến tăng vốn trên 20% trong năm nay, dẫn đầu là nhóm quốc doanh và các ngân hàng thương mại cổ phần tham gia tái cơ cấu ngân hàng 0 đồng, với kế hoạch tăng vốn điều lệ đáng kể. Nổi bật là BIDV (tăng 36,8%), VPBank (32,2%), HDBank (30%) và MB (27,5%) thông qua chia cổ tức bằng cổ phiếu, phát hành chương trình lựa chọn cho người lao động (ESOP) và chào bán riêng lẻ.

Nhìn chung, kế hoạch kinh doanh năm 2026 cho thấy ngành ngân hàng bước vào giai đoạn tăng trưởng có chọn lọc hơn khi tín dụng vẫn là động lực chính nhưng gắn chặt với nền tảng vốn, đồng thời thu nhập ngoài lãi trở thành chất xúc tác tăng trưởng mới.

“Theo quan điểm của chúng tôi, sự phân hóa về triển vọng giữa các ngân hàng sẽ tiếp tục gia tăng. Những tổ chức có lợi thế về chi phí vốn, bộ đệm vốn mạnh, quản trị rủi ro tốt và hệ sinh thái toàn diện sẽ có vị thế tốt hơn để tăng trưởng so với các đối thủ khác trong năm 2026” - S&I Ratings nhận định./.

Ngân hàng tìm động lực mới từ Trung tâm tài chính quốc tế, mở rộng hệ sinh thái

Một xu hướng nổi bật khác được nhóm phân tích S&I Ratings nhận thấy là làn sóng tham gia Trung tâm tài chính quốc tế, với 7 ngân hàng (bao gồm Vietcombank, MB, HDBank, SHB, LPBank, TPBank và NamABank) đã đưa kế hoạch thành lập công ty con tại Trung tâm tài chính quốc tế (VIFC) vào nghị quyết Đại hội đồng cổ đông năm nay, trong khi VietinBank đang trong giai đoạn nghiên cứu.

Đồng thời, xu hướng mở rộng hệ sinh thái dịch vụ tài chính tiếp tục được đẩy mạnh với ACB, TPBank đã có kế hoạch thành lập công ty con trong lĩnh vực bảo hiểm phi nhân thọ, trong khi MSB định hướng tham gia lĩnh vực quản lý quỹ. Việc mở rộng sang các lĩnh vực kinh doanh mới sẽ giúp gia tăng nguồn thu ngoài lãi về dài hạn,

tăng khả năng bán chéo và tối ưu hóa lợi nhuận cho các ngân hàng. Đây cũng là trọng tâm chiến lược của nhiều ngân hàng hiện nay trong bối cảnh tăng trưởng thu nhập từ mở rộng quy mô bảng cân đối kế toán dần hạn chế./.

Ánh Tuyết

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/ngan-hang-ha-muc-tieu-tang-loi-nhuan-xuong-135-tin-dung-bi-ghim-boi-toc-do-huy-dong-von-196622.html

Tin khác

Nới quy định tiền gửi Kho bạc giúp khơi thông thanh khoản ngân hàng

3 giờ trước

Tăng mạnh dự phòng, Vietcombank báo lãi quý 1/2026 gần 12.000 tỷ đồng

2 giờ trước

Lãi suất huy động các ngân hàng hôm nay (4/5/2026)

4 giờ trước

Cần 'chia lửa' cho hệ thống ngân hàng

6 giờ trước

Liên tục bán cổ phiếu, Berkshire Hathaway đang nắm 380 tỷ USD tiền mặt

2 giờ trước

Ngân hàng không còn 'né' nợ xấu

5 giờ trước