Quy mô nợ xấu tăng nhưng tỷ lệ giảm nhờ tín dụng mở rộng

Theo tổng hợp báo cáo tài chính của các ngân hàng niêm yết, nợ xấu nội bảng quý III đạt khoảng 274.000 tỷ đồng, tăng 7.000 tỷ đồng so với quý trước. Tuy vậy, tỷ lệ nợ xấu toàn ngành giảm nhẹ từ 2,04% trong quý II xuống 2,01% trong quý III/2025.

TỶ LỆ NỢ CÓ KHẢ NĂNG MẤT VỐN Ở 9 NGÂN HÀNG LÊN ĐẾN 70%

Trong năm 2025, nợ xấu có xu hướng tăng qua từng quý, song tốc độ tăng dần chậm lại. Quý I/2025 là giai đoạn tăng mạnh nhất, khi nợ xấu tăng 15,4% so với cuối năm 2024, lên hơn 265.500 tỷ đồng. Mức tăng này chủ yếu đến từ nhóm nợ dưới tiêu chuẩn (nhóm 3) và nhóm nợ có khả năng mất vốn (nhóm 5), đều tăng ở mức hai chữ số.

Sang quý II/2025, nợ xấu chỉ tăng nhẹ 1,2% so với quý trước, trong khi dư nợ cho vay tăng 6,6%, giúp tỷ lệ nợ xấu toàn ngành giảm nhẹ. Đến quý III, dù quy mô nợ xấu tăng thêm 2,3%, nhưng dư nợ tín dụng tăng 4,6%, giúp tỷ lệ nợ xấu của các ngân hàng niêm yết duy trì quanh mức 2%, thấp hơn so với mức 2,2% hồi quý I.

Nguồn: VnEconomy cập nhật từ báo cáo tài chính các ngân hàng.

Về cơ cấu, nợ nghi ngờ (nhóm 4) là nhóm có tốc độ tăng nhanh nhất. Tính đến cuối quý III/2025, nợ nhóm 4 đạt 72.407 tỷ đồng, tăng 35,5% so với mức 53.435 tỷ đồng cuối năm 2024. Diễn biến này cho thấy nhiều khoản vay có dấu hiệu chuyển nhóm và đối mặt với rủi ro mất vốn cao hơn.

Trong khi đó, nợ nhóm 5 (các khoản nợ có khả năng mất vốn) tiếp tục tăng 11,7% so với cuối năm 2024 và vẫn chiếm tỷ trọng lớn nhất trong tổng nợ xấu toàn ngành, với hơn 54%.

Đáng lưu ý, trong số 27 ngân hàng niêm yết, có tới 9 ngân hàng có tỷ trọng nợ nhóm 5 chiếm trên 70% tổng nợ xấu, bao gồm cả một số ngân hàng lớn thuộc nhóm “Big 4”. Điều này cho thấy rủi ro mất vốn vẫn ở mức cao và tập trung tại một số tổ chức tín dụng.

CHẤT LƯỢNG TÀI SẢN CÓ CẢI THIỆN NHƯNG CHƯA BỀN VỮNG

Một điểm đáng ghi nhận là tỷ lệ tạo mới nợ xấu vẫn ở mứctthấp, cho thấy việc kiểm soát tín dụng hiệu quả hơn. Tuy nhiên, đà hồi phục chưa thực sự bền vững, bởi nhiều khoản nợ tái cơ cấu hiện vẫn chưa được phản ánh đầy đủ vào bảng cân đối kế toán.

Tỷ lệ nợ cần chú ý (SML) của các ngân hàng niêm yết tăng nhẹ từ 1,2% trong quý II lên 1,4% trong quý III/2025, chủ yếu xảy ra tại một số ngân hàng, thay vì lan rộng toàn hệ thống.

Nguồn: VnEconomy cập nhật từ báo cáo tài chính các ngân hàng.

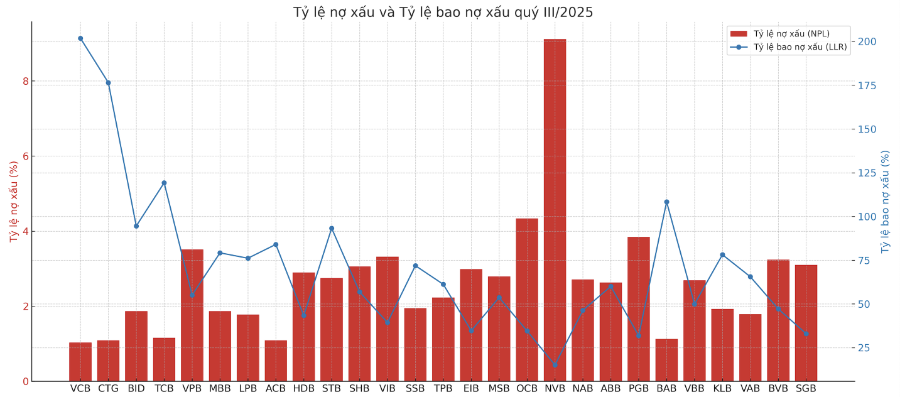

Tỷ lệ bao phủ nợ xấu (LLR) của toàn ngành trong quý III đạt 84,3%, cải thiện nhẹ so với mức đáy 79,8% của quý II/2025. Dù vậy, chỉ số này có sự phân hóa mạnh giữa các ngân hàng.

Hiện có 4 ngân hàng duy trì tỷ lệ bao phủ nợ xấu trên 100%, gồm: Vietcombank, VietinBank, Techcombank và BacABank.

Vietcombank tiếp tục dẫn đầu với tỷ lệ bao phủ đạt 201,9%, dù giảm 21 điểm phần trăm so với cuối năm 2024.

VietinBank đạt 176,5%, tăng 6 điểm phần trăm so với cuối năm 2024.

Techcombank đạt 119,2%, tăng 5 điểm phần trăm.

BacABank cũng nằm trong nhóm có tỷ lệ bao phủ vượt 100%.

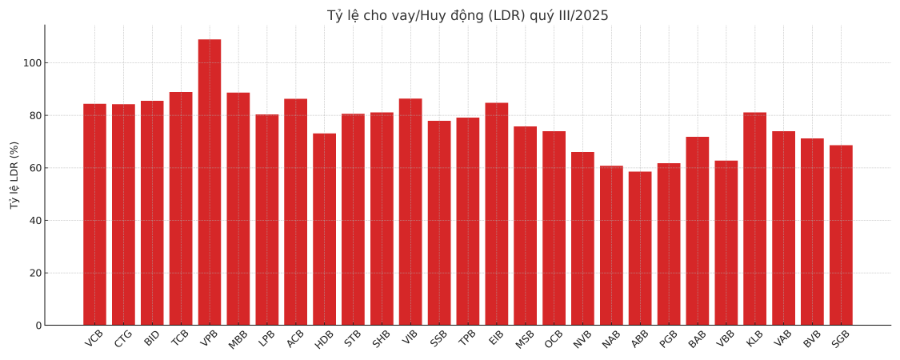

Tăng trưởng tín dụng hợp nhất của các ngân hàng niêm yết đạt 14,6% trong 9 tháng đầu năm 2025. Mức độ phân hóa giữa các ngân hàng không quá lớn, ngoại trừ một vài trường hợp cá biệt, phản ánh xu hướng mở rộng tín dụng tương đối đồng đều trên toàn ngành.

Nhóm ngân hàng lớn dần khẳng định lại vai trò dẫn dắt, nhờ nền tảng bảng cân đối vững chắc và triển vọng vĩ mô cải thiện sau các cú sốc liên quan đến thuế nhập khẩu. Với mức độ tự tin cao hơn, các ngân hàng này đã đẩy mạnh giải ngân vào các phân khúc khách hàng cốt lõi đang phục hồi.

Một số cái tên nổi bật gồm: VPBank tăng trưởng tín dụng +28,5% so với năm 2024; MB tăng +18,5%; Techcombank: tăng +17,9%.

Ở chiều ngược lại, HDBank ghi nhận mức tăng trưởng chậm lại, từ 15,5% trong quý II xuống 11,4% trong quý III, chủ yếu do bán lại khoản vay cho Vikki.

Trong nhóm ngân hàng thương mại nhà nước, chỉ có VietinBank (CTG) đạt mức tăng trưởng tín dụng +15,6%, tương đương với mức bình quân toàn ngành. Trong khi đó, Vietcombank (VCB) và BIDV (BID) lần lượt tăng +12,4% và +8,8%, phản ánh chiến lược tăng trưởng thận trọng, phù hợp với quy mô bảng cân đối lớn và khả năng thanh khoản ở mức trung bình.

Hoàng Lan

Nguồn VnEconomy : https://vneconomy.vn/quy-mo-no-xau-tang-nhung-ty-le-giam-nho-tin-dung-mo-rong.htm

Tin khác

Cửa lợi nhuận ngân hàng đang thu hẹp

4 giờ trước

Nhiều sai phạm trong thẩm định, phân loại nợ tại MBV

4 giờ trước

Lãi suất ngân hàng hôm nay 1/12/2025: Nhà băng 'mở hàng' tăng lãi suất tháng 12

4 phút trước

Tiền gửi dân cư phá đỉnh, dòng vốn doanh nghiệp đảo chiều ấn tượng

5 giờ trước

Thông tư 102: Cú 'siết phanh' ngăn đà bơm vốn rủi ro của các công ty chứng khoán

2 giờ trước

Lãi suất tăng - tín hiệu tăng trưởng, hay khởi đầu chu kỳ thắt chặt tiền tệ?

2 giờ trước