Thấy gì từ Top ngân hàng dẫn đầu cho vay lĩnh vực ưu tiên?

Số liệu từ báo cáo tài chính 2025 của các tổ chức tín dụng đang niêm yết cổ phiếu trên các sàn giao dịch chứng khoán cho thấy, có khoảng 23 tổ chức tín dụng công khai số liệu dư nợ cho vay khách hàng lĩnh vực ưu tiên nông nghiệp, lâm nghiệp và thủy sản; 18 tổ chức tín dụng công khai số liệu cho vay hoạt động khoa học, công nghệ.

Về cho vay lĩnh vực nông nghiệp, lâm nghiệp và thủy sản, thống kê cho thấy, tỷ trọng dư nợ bình quân của nhóm ngành này giảm nhẹ trong năm 2025, từ mức 2,84% cuối năm 2024 xuống 2,58% cuối năm 2025. Dư nợ cho vay nông nghiệp, lâm nghiệp và thủy sản tăng trung bình 9% so với mức tăng trưởng tín dụng chung 20,1%.

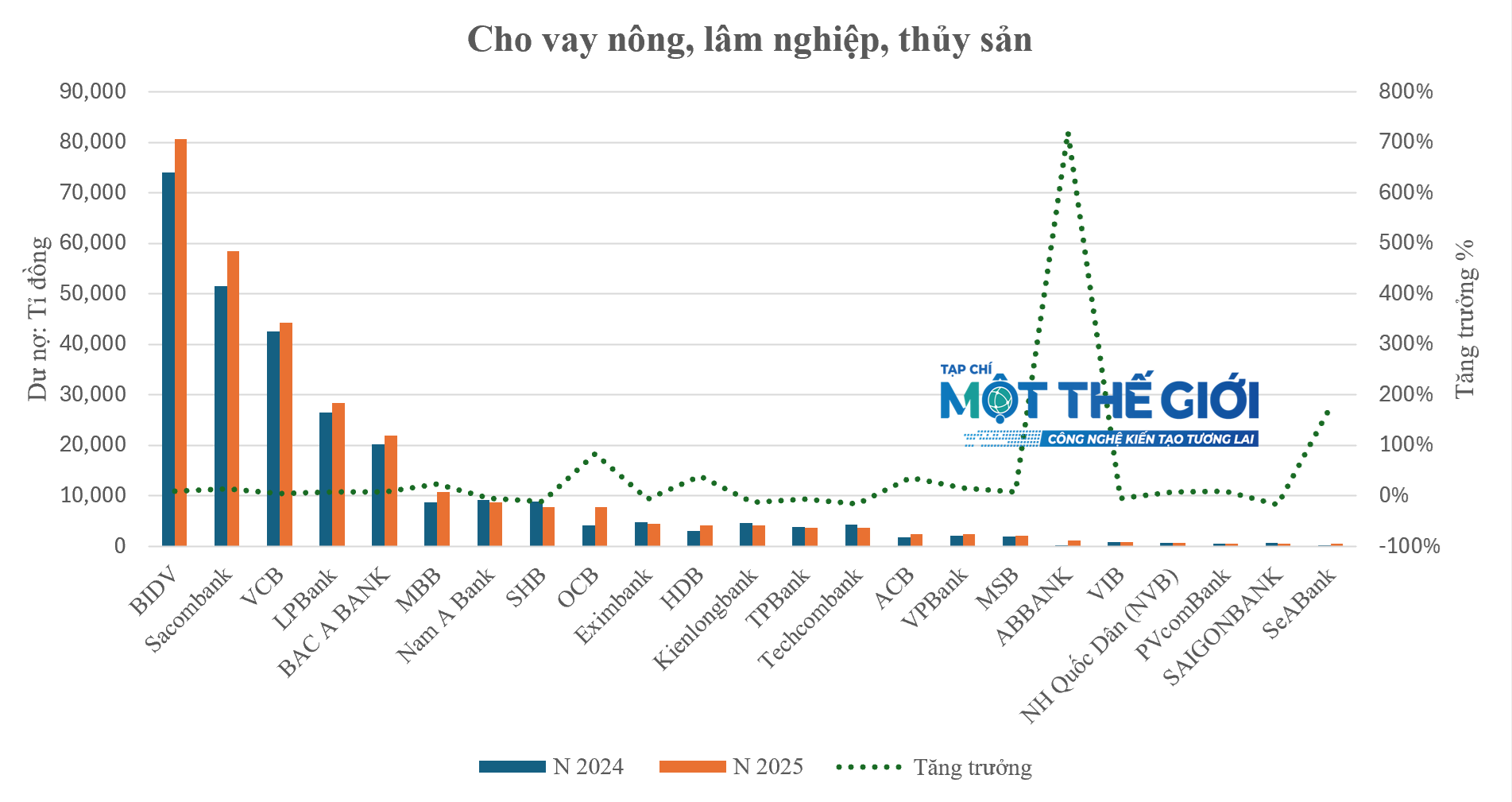

Cho vay lĩnh vực ưu tiên nông nghiệp, lâm nghiệp, thủy sản của các tổ chức tín dụng. Nguồn: Số liệu Báo cáo tài chính.

Dẫn đầu tăng trưởng dư nợ cho vay ngành ưu tiên nông nghiệp, lâm nghiệp và thủy sản là Ngân hàng ABBANK (+721%), tiếp theo là SeABank (+177%), OCB (+83,7%), HDBank (+39,5%), ACB (+36,5%). Ngoài ra, có 3 ngân hàng tài trợ vốn cho ngành nông nghiệp, lâm nghiệp, thủy sản tăng 2 con số gồm: MBBank (+23,5%), VPBank (+16%), Sacombank (+13,4%).

Có 8 tổ chức tín dụng giảm cho vay lĩnh vực ưu tiên nông nghiệp, lâm nghiệp và thủy sản, trong đó giảm mạnh nhất Saigonbank (-17,7%), Techcombank (-16%), Kienlongbank (-12,6%), SHB (-11,4%), các tổ chức còn lại TPBank, Eximbank, Nam A Bank, VIB ghi nhận giảm từ 4,5% đến 6%.

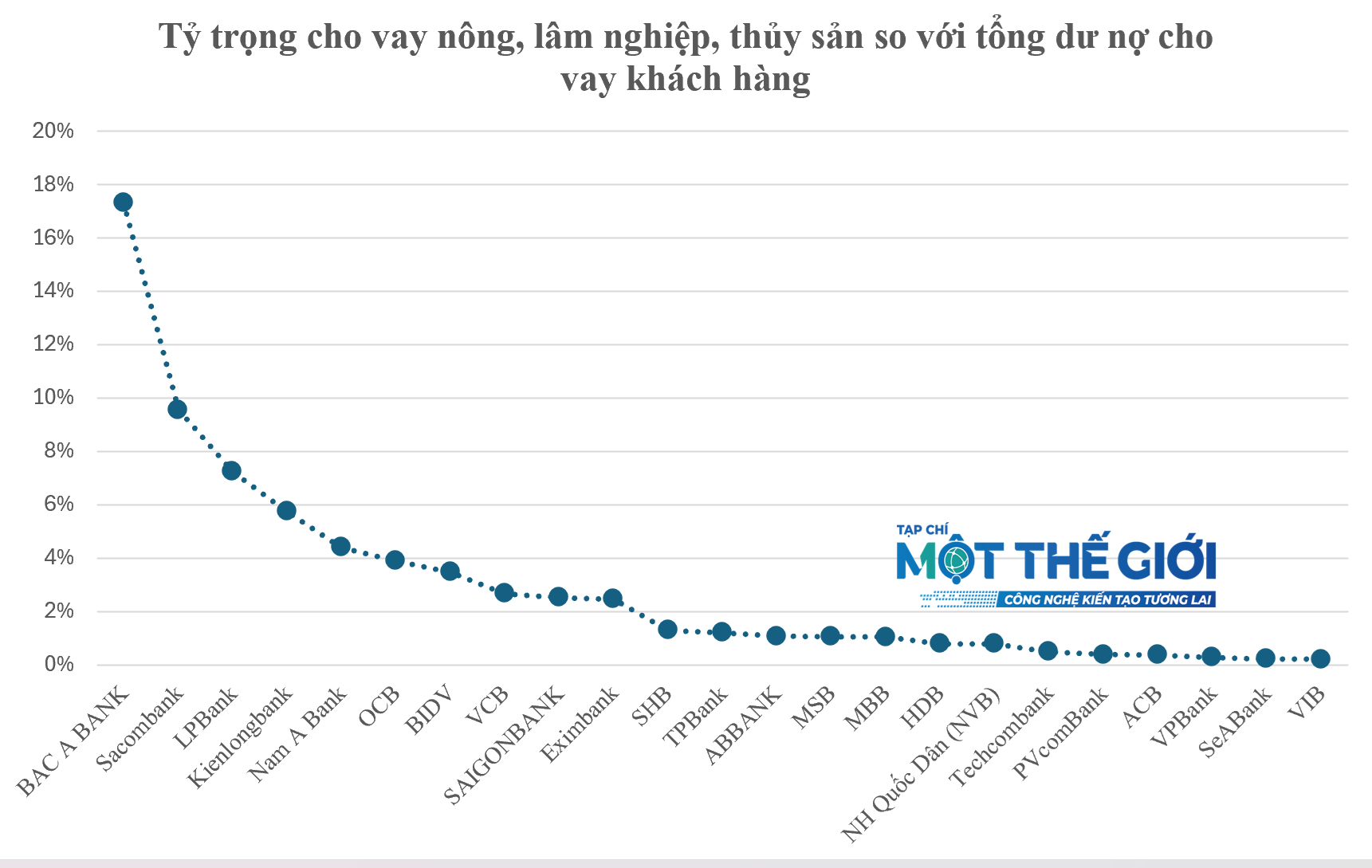

Tỷ trọng cho vay lĩnh vực nông nghiệp, lâm nghiệp và thủy sản thấp. Nguồn số liệu: Báo cáo tài chính các ngân hàng

Xét về tỷ trọng cho vay lĩnh vực nông nghiệp, lâm nghiệp và thủy sản, 5 ngân hàng dẫn đầu gồm: Bac A Bank (17,3%), Sacombank (9,6%), LPBank (7,2%), Kienlongbank (5,8%) và Nam A Bank (4,4%). Nhóm 4 ngân hàng Big4 ngoại trừ Agribank không được thống kê, tỷ trọng cho vay nông nghiệp, lâm nghiệp và thủy sản của Ngân hàng MBB thấp nhất, thấp hơn cả trung bình của 23 ngân hàng, đạt mức 1% tổng dư nợ cho vay khách hàng; tiếp sau là Ngân hàng Vietcombank chỉ 2,7%, và Ngân hàng BIDV là 3,5%.

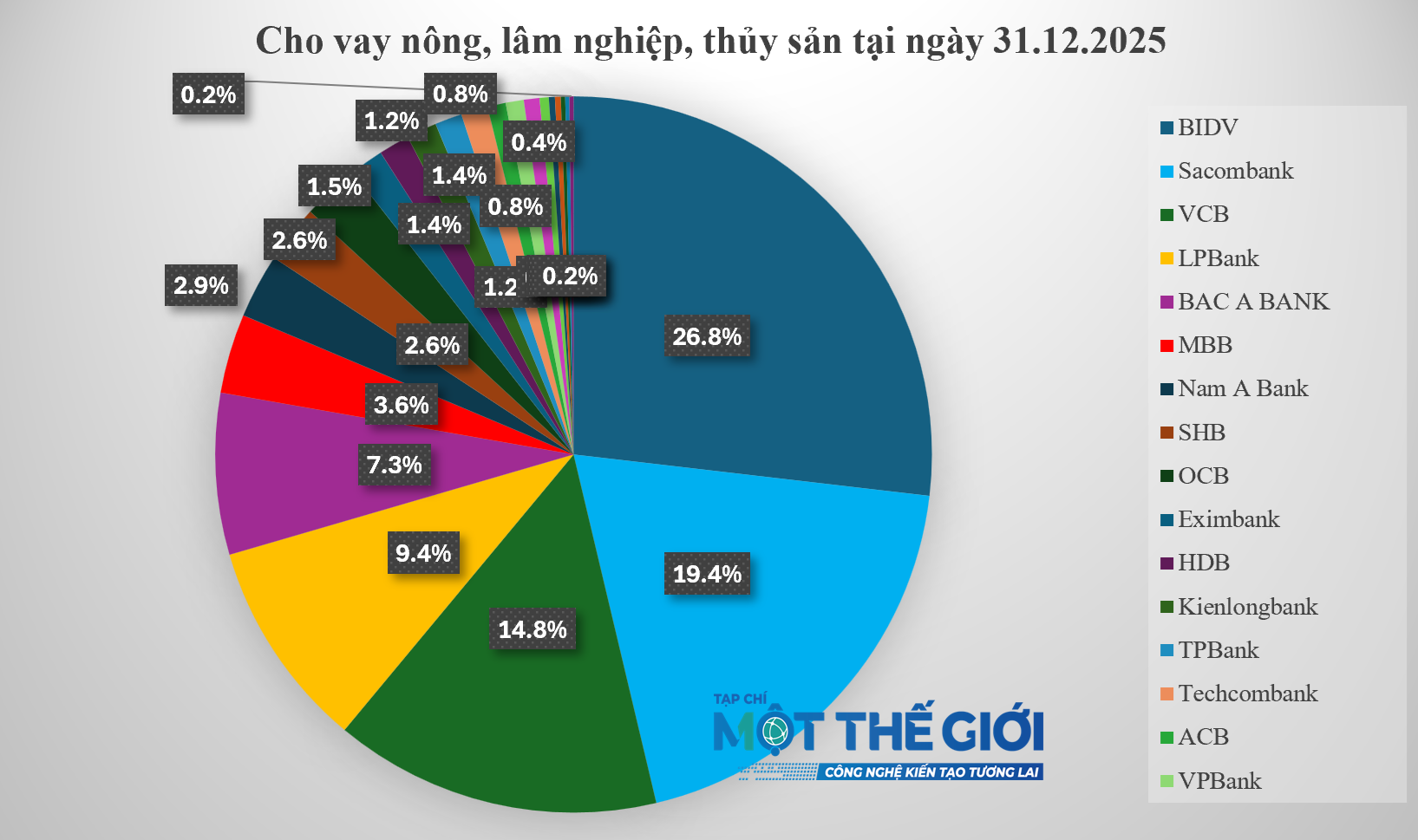

Xét về quy mô (không có Agribank) 5 ngân hàng gồm BIDV, Sacombank, Vietcombank, LPBank, BAC A BANK cung cấp khoảng 78% vốn cho lĩnh vực nông nghiệp, lâm nghiệp và thủy sản trong số 23 ngân hàng thống kê. Nguồn: Số liệu Báo cáo tài chính

Tuy nhiên, xét về quy mô vốn, 5 ngân hàng dẫn đầu cho vay nông nghiệp, lâm nghiệp, thủy sản gồm BIDV, Sacombank, Vietcombank, LPBank, Bac A Bank.

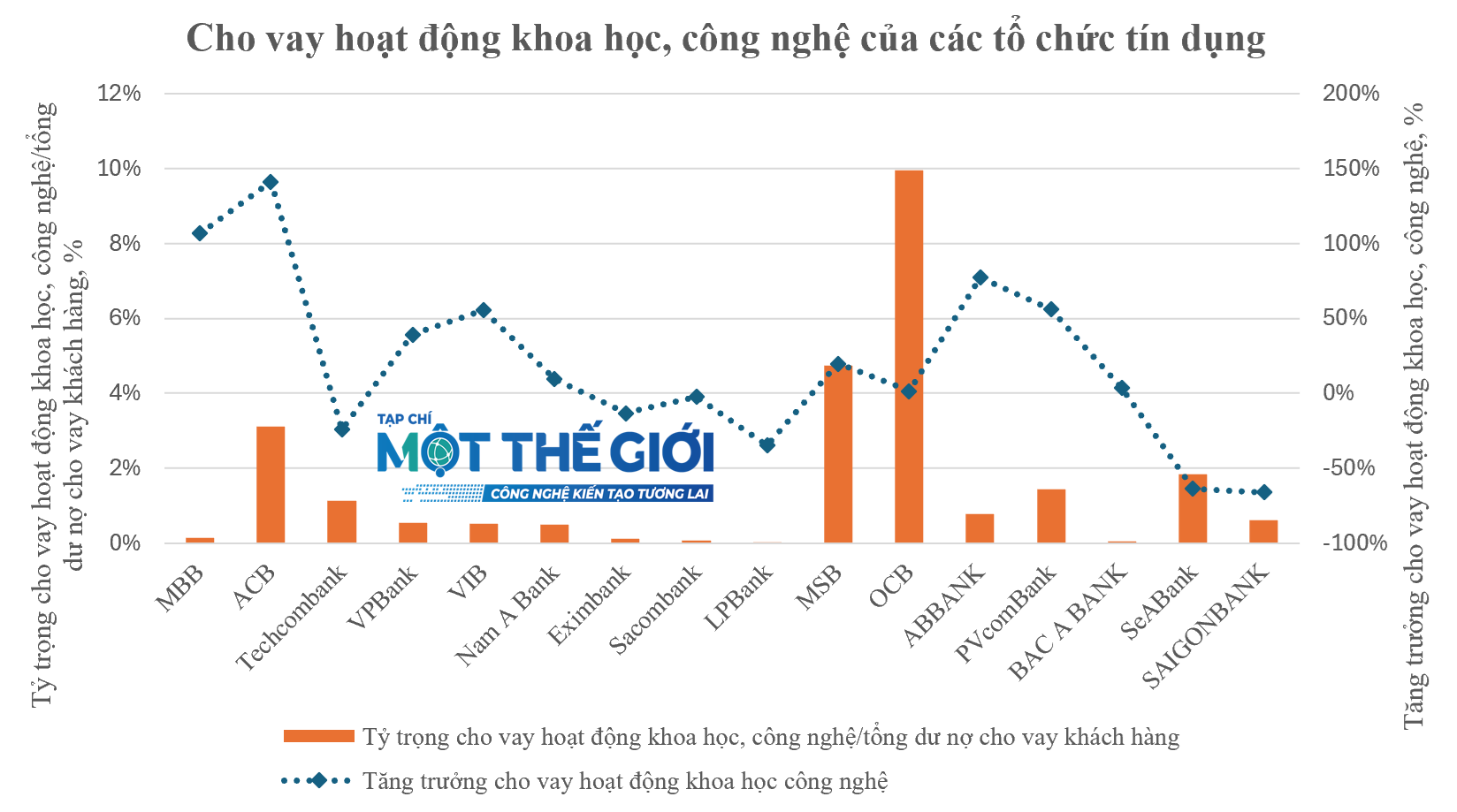

Ở nhóm cho vay hoạt động khoa học, công nghệ thống kê 18 tổ chức tín dụng công bố số liệu cho thấy, dư nợ cho vay nhóm ngành nói trên ở thời điểm cuối 2025 tăng trung bình 15% so với cuối 2024, trong khi tăng trưởng dư nợ cho vay khách hàng chung của 18 ngân hàng này là 22,6%. Có 12 tổ chức ghi nhận tăng trưởng và 6 tổ chức có dư nợ cho vay hoạt động khoa học, công nghệ giảm. Top 5 ngân hàng dẫn đầu đẩy mạnh cho vay hoạt động khoa học, công nghệ có SHB (tăng gần 17 lần), Kienlongbank (+487%), ACB (+141%), MBB (+107%) và VIB (+56%). Ngược lại, nhóm giảm gồm: Saigonbank (-66%), SeABank (- 64%), LPBank (-35%), Techcombank (-24%), Eximbank (-13%).

Tại ngày 31.12.2025 dư nợ cho vay lĩnh vực khoa học, công nghệ của 18 ngân hàng thống kê chiếm tỷ trọng rất thấp, trung bình 1,2% tổng dư nợ cho vay khách hàng.

Mặc dù cho vay hoạt động khoa học, công nghệ của Ngân hàng OCB chỉ tăng trưởng 1% (tăng trưởng dư nợ cho vay khách hàng 16,2%), nhưng OCB là ngân hàng có tỷ trọng dư nợ cho nhóm ngành ưu tiên này lớn nhất, 10% tổng dư nợ cho vay khách hàng. Theo sau là MSB (4,7%) và ACB (3,1%). Xét về giá trị, Ngân hàng ACB dẫn đầu về dư nợ cho hoạt động khoa học, công nghệ; tiếp sau là Ngân hàng OCB, MSB, Techcombank, VPBank.

Đối lập với mức tăng trưởng mạnh mẽ của dư nợ cho vay các lĩnh vực tiềm ẩn rủi ro (bất động sản, tài chính, ngân hàng, bảo hiểm), tỷ lệ cho vay các lĩnh vực ưu tiên có xu hướng giảm (tỷ trọng giảm)/ hoặc tăng chậm hơn rất nhiều so với mức tăng chung.

Trước đó, Thanh tra Chính phủ từng công bố kết luận thanh tra 1 ngân hàng thương mại cho thấy tỷ lệ cho vay các lĩnh vực ưu tiên tại ngân hàng này có xu hướng giảm, chưa có chỉ đạo để tăng cường kiểm soát chặt chẽ tín dụng đối với lĩnh vực tiềm ẩn rủi ro trong toàn hệ thống theo chỉ đạo của Thủ tướng Chính phủ và Ngân hàng Nhà nước.

Thanh tra Chính phủ cũng đã kiến nghị Ngân hàng Nhà nước tiếp tục, chỉ đạo thanh tra, kiểm tra, xử lý đối với các ngân hàng trong việc cấp tín dụng, nhất là đối với lĩnh vực có rủi ro cao như bất động sản, chứng khoán…. Ngân hàng Nhà nước cần thanh tra, kiểm tra, giám sát các tổ chức tín dụng nhằm ngăn ngừa, xử lý nghiêm các vi phạm trong hoạt động ngân hàng (nhất là các hành vi thao túng, sở hữu chéo, cấp tín dụng cho các doanh nghiệp “sân sau”…).

Thống kê số liệu công khai của các tổ chức tín dụng cho thấy, tại ngày 31.12.2025, VIB, SeABank và PVCombank là 3 ngân hàng có dư nợ cho vay kinh doanh bất động sản tăng trưởng theo cấp số nhân, lần lượt 270%, 196% và 101% so với năm 2024. Tiếp theo là nhóm có dư nợ cho vay kinh doanh bất động sản tăng hơn 50% gồm MBB (+89%), Nam A Bank (+66%), MSB (+67%), ACB (+64%).

Xét theo tỷ trọng cho vay, PVcomBank, Ngân hàng Quốc Dân (NVB), SHB, Techcombank, VPBank là 5 ngân hàng có tỷ trọng cho vay kinh doanh bất động sản cao từ 23,6% đến 47,5% so với tổng dư nợ cho vay khách hàng. Ngoài ra, có 10 ngân hàng có dư nợ cho vay kinh doanh bất động sản chiếm tỷ trọng trên 10 – 19% tổng dư nợ gồm: TPBank, Bac A Bank, Kienlongbank, MBB, SeABank, HDBank, MSB, Nam A Bank, VietBank, OCB.

Q. Nguyễn

Nguồn Một Thế Giới : https://1thegioi.vn/thay-gi-tu-top-ngan-hang-dan-dau-cho-vay-linh-vuc-uu-tien-249627.html

Tin khác

19 ngân hàng Khu vực 2 đăng ký kết nối tín dụng với doanh nghiệp

15 giờ trước

Ngân hàng quý 1/2026: Lợi nhuận dự báo phân hóa, áp lực NIM chưa hạ nhiệt

16 giờ trước

NCB được giao chỉ tiêu tăng trưởng tín dụng 35%/ năm trong giai đoạn 2023-2030

7 giờ trước

Danh mục 5 cổ phiếu ngân hàng tiềm năng tăng giá lên tới 32%

8 giờ trước

Dư nợ tín dụng Thành phố Hồ Chí Minh trong quý 1 vượt 5,28 triệu tỷ đồng

một ngày trước

KienlongBank muốn tăng vốn điều lệ vượt 7.500 tỷ

16 giờ trước