Thủ đoạn trốn thuế tinh vi của Hoàng Hường và những cảnh báo với doanh nghiệp

Vì sao Hoàng Hường bị khởi tố?

Ngày 3/10, Cơ quan Cảnh sát điều tra Bộ Công an đã khởi tố vụ án, khởi tố 6 bị can về tội Vi phạm quy định về kế toán gây hậu quả nghiêm trọng, trong đó có đối tượng Hoàng Thị Hường.

Theo thông tin trên VTV, tại cơ quan điều tra, Hoàng Hường khai, "Năng lực của tôi chủ yếu là tập trung bán hàng, KOL, cũng như là tập trung quảng bá sản phẩm. Còn vận hành thì tôi giao cho một ekip khác và các bạn ấy hoàn toàn là vận hành ở đằng sau”.

Hoàng Thị Hường bị khởi tố. Ảnh: VTV.

Để thực hiện hành vi trốn thuế, Hoàng Hường đã chỉ đạo lập 18 công ty, 25 hộ kinh doanh và 44 cá nhân đứng tên kinh doanh nằm trong hệ sinh thái do Hoàng Hường lập ra để kinh doanh bán các sản phẩm thực phẩm chức năng, thực phẩm bảo vệ sức khỏe cùng 1 số sản phẩm khác.

Để thực hiện hành vi trốn thuế, Hường đã chỉ đạo nhân viên áp doanh thu vào các hộ kinh doanh và các cá nhân đăng ký kinh doanh. Kết quả điều tra ban đầu xác định, từ tháng 1/2021 đến tháng 6/2025, Hoàng Hường đã để ngoài sổ sách kế toán doanh thu gần 1.800 tỷ đồng, kê sai quy định thuế giá trị gia tăng (VAT) doanh thu gần 2.100 tỷ đồng.

Thủ đoạn trốn thuế của Hoàng Hường

Trao đổi với phóng viên Báo Điện tử Tiếng nói Việt Nam, ông Lê Văn Tuấn, Giám đốc Công ty TNHH Kế toán Thuế Keytas cho rằng, hành vi trốn thuế của Hoàng Hường là một hành vi trốn thuế có chủ đích từ ban đầu.

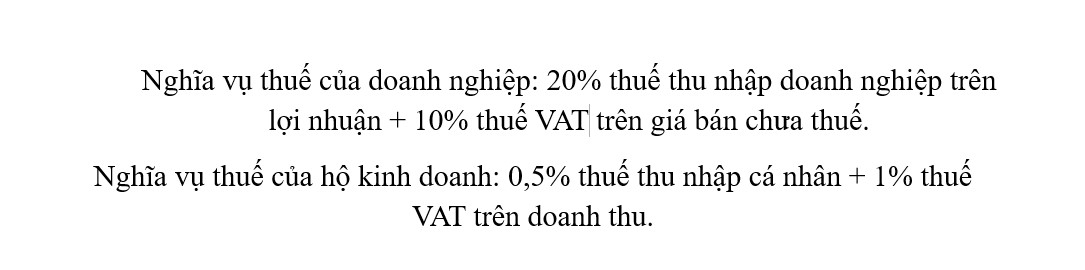

Ông Tuấn dẫn chứng, theo quy định hiện tại, nghĩa vụ thuế của doanh nghiệp và hộ kinh doanh lĩnh vực thương mại được thực hiện như sau:

Theo ông Tuấn, ngành nghề kinh doanh bán các sản phẩm thực phẩm chức năng, thực phẩm bảo vệ sức khỏe có biên lợi nhuận cao. Do đó, nếu phải thực hiện nghĩa vụ thuế của doanh nghiệp, họ sẽ phải đóng thuế cao hơn so với nghĩa vụ thuế của hộ kinh doanh. Điều này dẫn đến việc chủ doanh nghiệp thành lập các hộ kinh doanh và cá nhân kinh doanh để giảm nghĩa vụ thuế. Bởi thuế của hộ kinh doanh là 1,5% doanh thu.

“Một lượng lớn doanh thu được đẩy sang ghi nhận ở hộ kinh doanh, thay vì ghi nhận tại doanh nghiệp. Chưa kể giai đoạn trước đây, hộ kinh doanh đã khai báo doanh thu khoán thấp hơn doanh thu thực tế rất nhiều lần. Điều này dẫn đến việc thực hiện thiếu nghĩa vụ thuế ngay chính hộ kinh doanh”, ông Tuấn chỉ rõ.

Ông Lê Văn Tuấn, Giám đốc Công ty TNHH Kế toán Thuế Keytas

Bên cạnh đó, chi phí được ghi nhận toàn bộ ở công ty, nhưng doanh thu chỉ được ghi nhận phần nhỏ còn lại (phần lớn doanh thu được ghi nhận ở hộ kinh doanh). Dẫn đến công ty thường lãi ít hoặc lỗ.

“Hệ quả là một khoản thuế lớn chưa được thực hiện ở các doanh nghiệp, gồm thuế VAT 5-10%, thuế thu nhập doanh nghiệp 20% và thuế thu nhập cá nhân (nếu có)”, ông Tuấn nói.

Ông Tuấn lấy ví dụ về việc kinh doanh thực phẩm chức năng. Nếu giá vốn của doanh nghiệp là 30 đồng, giá bán trên thị trường là 100 đồng, thì bình thường, doanh nghiệp cần bán cho các đối tượng khác quanh giá 100 đồng hoặc có thể thấp hơn chút (bao gồm cả hộ kinh doanh, cá nhân kinh doanh trong cùng hệ sinh thái của chủ doanh nghiệp). Đó là nguyên tắc giá giao dịch độc lập trên thị trường.

Tuy nhiên, khi doanh nghiệp thành lập hộ kinh doanh, cá nhân kinh doanh với mục đích trốn thuế, doanh nghiệp sẽ bán và xuất hóa đơn cho các hộ kinh doanh và cá nhân kinh doanh này với mức giá cao hơn 30 đồng này một chút, ví dụ bán và xuất hóa đơn 40 đồng (mức giá thấp hơn rất nhiều so với giá thị trường).

“Điều này dẫn đến hành vi bán hàng của doanh nghiệp không tạo ra lợi nhuận tại doanh nghiệp, mà đẩy lợi nhuận sang cho hộ kinh doanh. Dẫn đến việc doanh nghiệp không thực hiện đầy đủ nghĩa vụ thuế”, ông Tuấn nói, đồng thời cho rằng, vấn đề này được xác định là mua, bán hàng hóa không theo giá trị giao dịch thông thường trên thị trường và sẽ bị ấn định thuế khi phát hiện ra để truy thu nghĩa vụ thuế thiếu. Hành vi nghiêm trọng có thể bị khởi tố để răn đe.

Các sản phẩm của doanh nhân Hoàng Hường được bán trên các sàn thương mại điện tử.

Không dừng lại ở đó, doanh nghiệp đã lập nên các hệ sinh thái - gồm nhiều công ty vệ tinh, hộ kinh doanh, cá nhân kinh doanh để phân tán doanh thu, giảm tối đa số thuế phải nộp.

Thủ đoạn phổ biến là doanh nghiệp lập chứng từ “bán” hàng cho hộ kinh doanh trong hệ sinh thái. Thực tế, hàng hóa vẫn được bán trực tiếp ra thị trường, nhưng trên giấy tờ lại đứng tên hộ kinh doanh để được hưởng mức thuế thấp. Thậm chí, hộ kinh doanh nộp thuế khoán còn không phải xuất hóa đơn, khiến cơ quan thuế khó kiểm soát dòng hàng và doanh thu thực.

Giám đốc Keytas cho rằng, việc thành lập nhiều công ty và hộ kinh doanh, cá nhân kinh doanh với chủ đích để thực hiện nghĩa vụ thuế thấp hơn thể hiện sự ngây thơ của chính chủ doanh nghiệp và chủ hộ kinh doanh, khi họ nghĩ rằng, hành vi của họ không ai biết, nhưng thực tế thì rất dễ phát hiện ra.

“Cơ quan thuế có đầy đủ công cụ và dữ liệu trên hệ thống của cơ quan thuế để phát hiện ra các dấu hiệu bất thường đang diễn ra tại doanh nghiệp và hộ kinh doanh. Nhưng có lẽ, chính bản thân của chủ doanh nghiệp và hộ kinh doanh không nhận ra điều này, dẫn đến hành vi của họ diễn ra một cách ngây thơ (trốn thuế một cách ngây thơ)”, Giám đốc Keytas cho hay.

Các hành vi trốn thuế rất dễ để lại các dấu hiệu nhận biết

Ông Lê Văn Tuấn khẳng định, cơ quan thuế có các bộ chỉ tiêu phân loại rủi ro để đánh giá tình trạng thực hiện nghĩa vụ thuế tại các doanh nghiệp. Do đó, với một ngành nghề đặc thù, có biên lợi nhuận tốt như ngành thực phẩm chức năng, thì việc ghi nhận doanh thu thấp hơn thực tế sẽ dẫn đến việc tỷ suất lợi nhuận gộp (giá vốn/doanh thu) thấp hơn các doanh nghiệp khác. Ngoài ra, việc doanh nghiệp lỗ hoặc lãi ít cũng tạo ra sự bất thường (khi tính tỷ suất lợi nhuận/doanh thu) so với bình quân ngành trong lĩnh vực này.

“Những hệ số bất thường này sẽ được hiển thị và phân loại một cách rõ ràng trên hệ thống của cơ quan thuế. Cán bộ thuế dễ dàng phát hiện ra các nghi vấn trốn thuế”, ông Lê Văn Tuấn cho biết.

Bên cạnh đó, dòng tiền vào tài khoản cá nhân chủ hộ kinh doanh lớn bất thường so mức doanh thu khoán của hộ kinh doanh. Dòng tiền tài khoản cá nhân là một dữ liệu minh bạch và dễ dàng thu thập từ ngân hàng. Khi có dấu hiệu trốn thuế, cơ quan thuế có quyền yêu cầu ngân hàng hoặc chủ hộ kinh doanh sao kê tài khoản ngân hàng để xác minh và đối chiếu dòng tiền. Từ đó, dễ dàng phát hiện ra các dòng tiền chưa thực hiện nghĩa vụ thuế đầy đủ.

“Việc sử dụng đồng thời cả mô hình doanh nghiệp và hộ kinh doanh tạo ra rủi ro cho chính chủ doanh nghiệp và chủ hộ kinh doanh, bởi nhiều vấn đề về giao dịch liên kết cũng như gây sự chú ý với cơ quan thuế. Cơ quan thuế có thể nghi ngờ đó là một dấu hiệu của việc trốn thuế”, vị chuyên gia nói thêm.

Vị chuyên gia cảnh báo, các hành vi trốn thuế rất dễ để lại các dấu hiệu nhận biết. Đặc biệt, trong thời đại công nghệ số, các hành vi này dễ dàng được phát hiện hơn bao giờ hết. Do đó, trung thực và minh bạch hoạt động kinh doanh là con đường tốt nhất của người nộp thuế.

Cẩm Tú/VOV.VN

Nguồn VOV : https://vov.vn/kinh-te/thu-doan-tron-thue-tinh-vi-cua-hoang-huong-va-nhung-canh-bao-voi-doanh-nghiep-post1235336.vov

Tin khác

Cảnh báo thủ đoạn lừa đảo công nghệ cao ngày càng tinh vi

3 giờ trước

Cảnh giác với tội phạm công nghệ cao

5 giờ trước

Liên quan cảnh báo hoãn xuất cảnh CEO Phát Đạt (PDR): Doanh nghiệp khẳng định đã hoàn thành nghĩa vụ thuế

2 giờ trước

Hỗ trợ hộ kinh doanh tăng tốc bỏ thuế khoán

5 giờ trước

Liên minh quan - thương - tội phạm ngày càng tinh vi và vai trò nhận diện của công nghệ

5 giờ trước

Chôn lấp hơn 2.000 tấn chất thải trái phép ra môi trường, giám đốc công ty cùng 4 đồng phạm bị bắt

một giờ trước