Xóa bỏ 'room' tín dụng, hệ thống ngân hàng cần chuẩn bị kỹ lưỡng

Tín dụng là xương sống nhưng cần một bộ khung quản trị mới

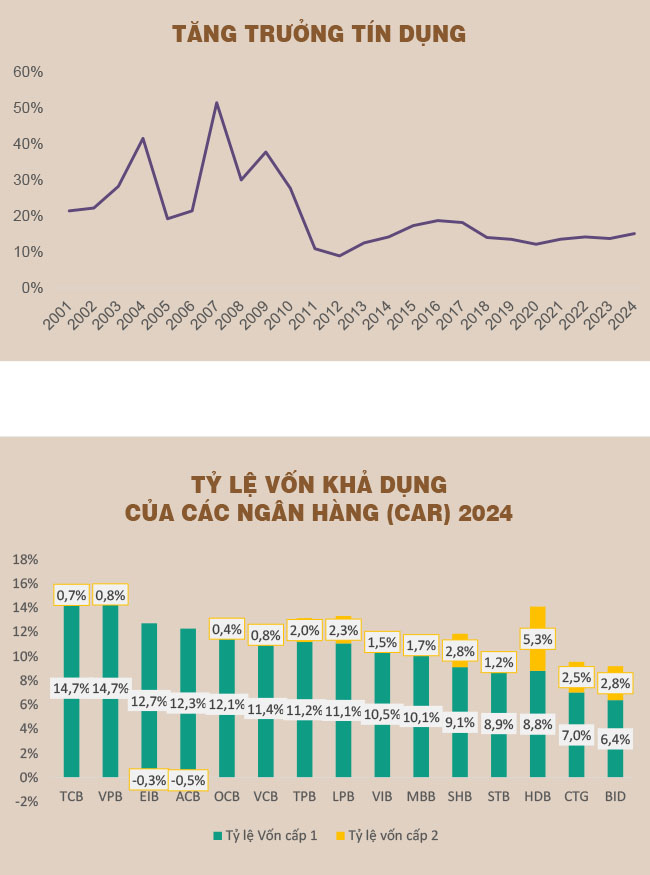

Trong nhiều năm qua, tín dụng ngân hàng là kênh dẫn vốn chủ đạo cho nền kinh tế Việt Nam, với tỷ lệ dư nợ tín dụng so với GDP hiện đã vượt ngưỡng 130%, thuộc nhóm cao trong khu vực. Con số này không chỉ phản ánh vai trò trung tâm của tín dụng mà còn cho thấy mức độ phụ thuộc lớn vào kênh vốn này.

Tuy nhiên, khả năng chống chịu của hệ thống ngân hàng Việt Nam vẫn còn khoảng cách so với các nước trong khu vực. Tỷ lệ an toàn vốn (CAR) trung bình của các ngân hàng Việt Nam đang duy trì khoảng 12,3%, cao hơn mức tối thiểu 8%, song vẫn thấp hơn nhóm các nước ASEAN-5 và thấp hơn mặt bằng chung khu vực châu Á - Thái Bình Dương (khoảng 13,1%).

Trong bối cảnh Bộ Chính trị đã ban hành Nghị quyết 57/NQ-TW về đổi mới phương pháp xây dựng pháp luật, với định hướng vận hành theo cơ chế thị trường, Chính phủ đã yêu cầu Ngân hàng Nhà nước (NHNN) tiến tới xóa bỏ cơ chế cấp “room” tín dụng, chuyển sang điều hành tín dụng dựa trên năng lực quản trị rủi ro và hệ số an toàn vốn của từng tổ chức tín dụng.

Đồng hành với định hướng đó, NHNN đã triển khai lộ trình nâng chuẩn an toàn vốn qua các văn bản:

- Thông tư 13/2010/TT-NHNN: Thay thế Quyết định 457/2005/QĐ-NHNN trước đó, lần đầu quy định rõ hơn về cấu phần vốn và yêu cầu quản trị, tiệm cận chuẩn Basel I.

- Thông tư 36/2014/TT-NHNN: Bổ sung các giới hạn an toàn về tín dụng, tỷ lệ vốn ngắn hạn cho vay trung, dài hạn và tỷ lệ cho vay/huy động (LDR), đặt nền tảng tiếp cận Basel II.

- Thông tư 41/2016/TT-NHNN và các văn bản sửa đổi như Thông tư 22/2019/TT-NHNN, Thông tư 22/2023/TT-NHNN: Tiệm cận chuẩn Basel II với CAR tối thiểu 8% cùng với các tiêu chí phân loại rủi ro rõ ràng.

Lộ trình cải cách - nâng chuẩn an toàn vốn - không chỉ giúp tăng cường sức chống chịu của hệ thống ngân hàng mà còn mở đường cho việc áp dụng cơ chế tín dụng thị trường, nơi tín dụng không còn bị giới hạn cứng theo hạn mức hành chính mà dựa trên nội lực của từng ngân hàng.

- Thông tư 14/2025/TT-NHNN (Thông tư 14): Là bước tiến lớn hướng tới Basel III, với CAR tối thiểu nâng lên 10,5% từ năm 2030 (gồm cả bộ đệm vốn bảo toàn - CCB), cùng với yêu cầu bổ sung về bộ đệm vốn phản chu kỳ (CcyB), và cho phép triển khai phương pháp xếp hạng nội bộ (IRB).

Lộ trình cải cách này không chỉ giúp tăng cường sức chống chịu của hệ thống ngân hàng mà còn mở đường cho việc áp dụng cơ chế tín dụng thị trường, nơi tín dụng không còn bị giới hạn cứng theo hạn mức hành chính mà dựa trên nội lực của từng ngân hàng. Đây là điều kiện cần để hệ thống tài chính Việt Nam vận hành hiệu quả và an toàn hơn trong bối cảnh nền kinh tế ngày càng hội nhập sâu rộng.

Thông tư 14 - Nền tảng mới cho tăng trưởng tín dụng chủ động

Thông tư 14 đánh dấu bước tiến quan trọng trong lộ trình nâng chuẩn hệ thống ngân hàng, với nhiều điểm cải cách theo hướng tiệm cận Basel III. Một trong những thay đổi đáng chú ý là yêu cầu rõ ràng về ba cấp độ an toàn vốn: tỷ lệ vốn lõi tối thiểu (CET1) 4,5%, vốn cấp 1 tối thiểu 6%, và tổng vốn (CAR) tối thiểu 8%. Khác với trước đây, các tỷ lệ này được áp dụng cho cả báo cáo riêng lẻ và hợp nhất, nhằm phản ánh đầy đủ rủi ro toàn hệ thống.

Thông tư 14 cũng quy định bổ sung CCB với lộ trình tăng dần lên 2,5% chậm nhất vào năm 2030. Khi đó, các ngân hàng sẽ phải duy trì CAR tối thiểu 10,5%, vốn cấp 1 từ 8,5% và CET1 từ 7%. Các ngân hàng có thể đăng ký áp dụng sớm theo lộ trình bốn năm nếu được NHNN chấp thuận.

Ngoài ra, Thông tư 14 còn trao quyền cho NHNN thiết lập CCyB từ 0-2,5%, tùy theo diễn biến thị trường. Cơ chế này không áp đặt hành chính như room tín dụng trước đây, mà tạo dư địa để NHNN linh hoạt kiểm soát rủi ro hệ thống thông qua các công cụ thị trường.

Một điểm tiến bộ khác là cho phép các ngân hàng được áp dụng phương pháp xếp hạng nội bộ (IRB) thay cho phương pháp chuẩn hóa (SA). Song song đó, NHNN cũng đặt ra tỷ lệ sàn tài sản có trọng số rủi ro (RWA) để hạn chế tình trạng đánh giá rủi ro quá lạc quan của các ngân hàng.

Có thể nói, Thông tư 14 mở ra một cơ chế vận hành tín dụng mới, nơi các ngân hàng có thể chủ động tăng trưởng tín dụng theo năng lực vốn và quản trị rủi ro của mình, thay vì bị giới hạn bởi trần tăng trưởng như trước. Đây là bước tiến phù hợp với định hướng “xóa bỏ room tín dụng” theo cơ chế thị trường mà Chính phủ và NHNN nhiều lần nhấn mạnh.

Cẩn trọng với nguy cơ tái diễn bong bóng tín dụng

Dù tinh thần cải cách là đúng hướng, việc nới trần tín dụng cần đi kèm các công cụ giám sát rủi ro đồng bộ hơn. Trong quá khứ, Việt Nam từng trải qua giai đoạn tín dụng tăng trưởng ồ ạt (giai đoạn 2007-2009), có năm lên tới trên 50%, kéo theo bong bóng bất động sản, lạm phát và nợ xấu bùng phát. Chính vì thế, cơ chế room tín dụng được đưa ra từ năm 2011 như một biện pháp tình thế để điều tiết dòng vốn trong điều kiện chưa có chuẩn an toàn vốn đầy đủ.

Trong giai đoạn chuyển đổi, nếu việc triển khai IRB thiếu chuẩn bị kỹ lưỡng, từ dữ liệu, mô hình đến năng lực phân tích và giám sát, có thể dẫn đến sai lệch trong đánh giá rủi ro và định giá tài sản, ảnh hưởng đến chất lượng tín dụng và an toàn vốn.

Để kiểm soát tốt hơn, NHNN cần thúc đẩy thực hiện các bài kiểm tra sức chịu đựng (stress test) thường xuyên, đồng thời tăng cường giám sát định tính các ngân hàng triển khai IRB. Về dài hạn, điều quan trọng không kém là xây dựng một cấu trúc tài chính đa tầng, nơi tín dụng ngân hàng không còn là kênh dẫn vốn gần như duy nhất. Việc phát triển đồng đều thị trường trái phiếu doanh nghiệp, quỹ đầu tư và thị trường vốn sẽ giúp phân tán rủi ro và giảm gánh nặng lên hệ thống ngân hàng.

Lão Trịnh

Nguồn Saigon Times : https://thesaigontimes.vn/xoa-bo-room-tin-dung-he-thong-ngan-hang-can-chuan-bi-ky-luong/

Tin khác

Gỡ nghẽn xử lý nợ xấu để giải phóng nguồn vốn

một giờ trước

Thu nhập ngoài lãi tăng vọt đưa ngân hàng vượt khó thời NIM co hẹp

4 giờ trước

Lãi suất ngân hàng ngày 4/8: Ngân hàng nào đang trả lãi cao nhất?

3 giờ trước

Ngân hàng nào cho vay bất động sản mạnh nhất trong nửa đầu năm?

6 giờ trước

UOB: Ngân hàng Nhà nước sẽ giữ ổn định các mức lãi suất chính sách

một giờ trước

Sáng 4/8, giá vàng trong nước và thế giới tiếp tục neo ở mức cao

một giờ trước