Xuất khẩu đồ chơi sang Mỹ: Làn sóng dịch chuyển đơn hàng và bài toán quy mô sản xuất

Dấu hiệu dịch chuyển cấu trúc từ chính sách thuế quan

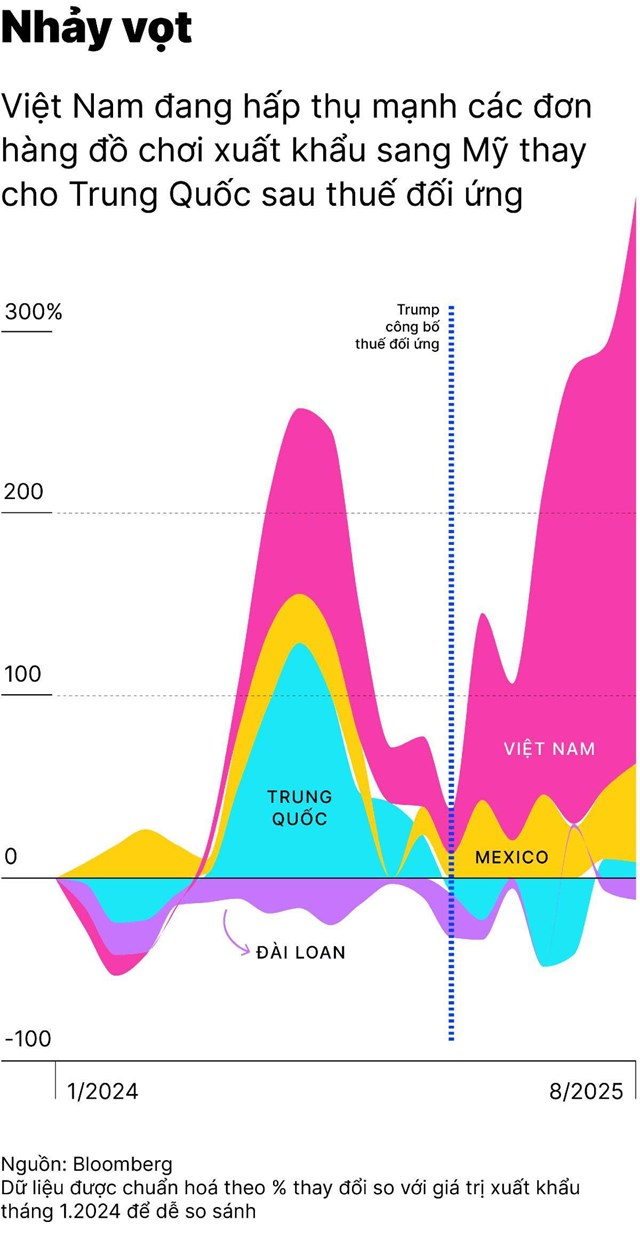

Thị trường đồ chơi và dụng cụ thể thao tại Mỹ mùa mua sắm cuối năm 2025 đang chứng kiến sự thay đổi đáng kể về nguồn gốc xuất xứ hàng hóa. Các số liệu phân tích từ Bloomberg chỉ ra rằng hoạt động xuất khẩu nhóm hàng này của Việt Nam sang Mỹ đang trong giai đoạn tăng trưởng nhanh nhất kể từ năm 2023. Cụ thể, kim ngạch ghi nhận đà tăng tốc liên tục từ tháng 5, vượt mốc 500 triệu USD và nhanh chóng đạt trên 760 triệu USD vào tháng 8/2025. Mặc dù Trung Quốc vẫn giữ vị thế dẫn đầu về quy mô tuyệt đối với giá trị hàng tháng tính bằng tỷ USD, khoảng cách thị phần giữa hai quốc gia đang dần được thu hẹp.

Diễn biến này không đơn thuần là hiệu ứng mùa vụ mà mang tính chất của một sự dịch chuyển cấu trúc. Theo thông lệ, chu kỳ nhập hàng phục vụ mùa lễ hội thường bắt đầu từ cuối mùa hè, kéo theo kim ngạch tăng cao trong giai đoạn tháng 8 đến tháng 11. Tuy nhiên, điểm khác biệt của năm 2025 là Việt Nam bước vào mùa cao điểm với mặt bằng giá trị xuất khẩu cao hơn hẳn các năm trước. Sự sụt giảm kim ngạch từ Trung Quốc ngay sau khi Mỹ công bố chính sách thuế đối ứng vào tháng 4/2025 phản ánh rõ nét sự gián đoạn của chuỗi cung ứng cũ và quá trình tái cơ cấu đơn hàng từ các nhà nhập khẩu Mỹ.

Động lực chính thúc đẩy xu hướng này xuất phát từ áp lực chi phí. Khảo sát của Hiệp hội Đồ chơi (The Toy Association) thực hiện trên 410 doanh nghiệp thành viên cho thấy mức thuế suất lên tới 145% đối với hàng nhập khẩu từ Trung Quốc đã gây tác động mạnh lên ngành công nghiệp đồ chơi Mỹ. Tình trạng này buộc các doanh nghiệp phải điều chỉnh hành vi mua hàng để bảo vệ biên lợi nhuận. Số liệu ghi nhận 81% doanh nghiệp nhỏ và 87% doanh nghiệp quy mô trung bình đã trì hoãn đặt hàng, trong khi tỷ lệ hủy đơn hàng cũng ở mức cao, lần lượt là 64% và 80% đối với hai nhóm doanh nghiệp này.

Thách thức về quy mô và năng lực hấp thụ đơn hàng

Đối với Việt Nam, Mỹ hiện là thị trường xuất khẩu mang tính quyết định. Báo cáo từ Tổng cục Hải quan cho thấy trong tháng 11/2025, thị trường này chiếm tới 67,6% tổng kim ngạch xuất khẩu đồ chơi và dụng cụ thể thao của cả nước. Dù cơ hội mở rộng thị phần là rất lớn, khả năng đáp ứng đơn hàng quy mô lớn vẫn là một rào cản kỹ thuật đáng kể. Dữ liệu từ công ty tư vấn chuỗi cung ứng CEL Consulting chỉ ra sự chênh lệch lớn về năng lực sản xuất: trong khi Trung Quốc sở hữu khoảng 10.000 nhà sản xuất đồ chơi, Việt Nam hiện chỉ có xấp xỉ 100 nhà máy đủ tiêu chuẩn và năng lực sản xuất hàng xuất khẩu.

Hạn chế về số lượng nhà máy dẫn đến mức độ cạnh tranh nội bộ thấp, gây khó khăn cho việc tối ưu hóa chi phí sản xuất, đặc biệt khi biên lợi nhuận của ngành gia công đồ chơi thường chỉ duy trì ở mức một chữ số. Việc các đơn hàng dịch chuyển ồ ạt sang Việt Nam đòi hỏi chuỗi cung ứng trong nước phải nhanh chóng nâng cấp cả về chiều rộng lẫn chiều sâu.

Sự hiện diện ngày càng nhiều của các sản phẩm "Made in Vietnam" trên kệ hàng quốc tế là tín hiệu tích cực cho nền kinh tế sản xuất. Tuy nhiên, để chuyển hóa cơ hội từ các biến động thương mại toàn cầu thành lợi thế cạnh tranh bền vững, ngành sản xuất đồ chơi trong nước cần giải quyết bài toán về quy mô, năng lực chịu đựng các cú sốc cung cầu và khả năng đáp ứng các tiêu chuẩn khắt khe của thị trường Mỹ trong dài hạn.

Khánh Linh

Nguồn Doanh nhân & Pháp luật : https://doanhnhan.vn/xuat-khau-do-choi-sang-my-lan-song-dich-chuyen-don-hang-va-bai-toan-quy-mo-san-xuat-90238.html

Tin khác

Doanh nghiệp lúa gạo theo sát động thái từ các nhà nhập khẩu

2 giờ trước

Nga gia hạn lệnh cấm xuất khẩu xăng để ổn định thị trường trong nước

4 giờ trước

Một số sản phẩm xuất khẩu của Việt Nam 'thoát' điều tra chống bán phá giá ở nước ngoài

6 giờ trước

Thuế quan, phí bảo hiểm bóp nghẹt doanh nghiệp nhỏ ở Mỹ

5 giờ trước

Phân loại 4 nhóm hộ kinh doanh từ năm 2026: Ai được miễn thuế, ai chịu thuế suất 20%?

3 giờ trước

Khai mạc Hội chợ OCOP đặc sản vùng miền và ẩm thực tại TP.HCM

một giờ trước