Một số cổ phiếu cần quan tâm ngày 5/8

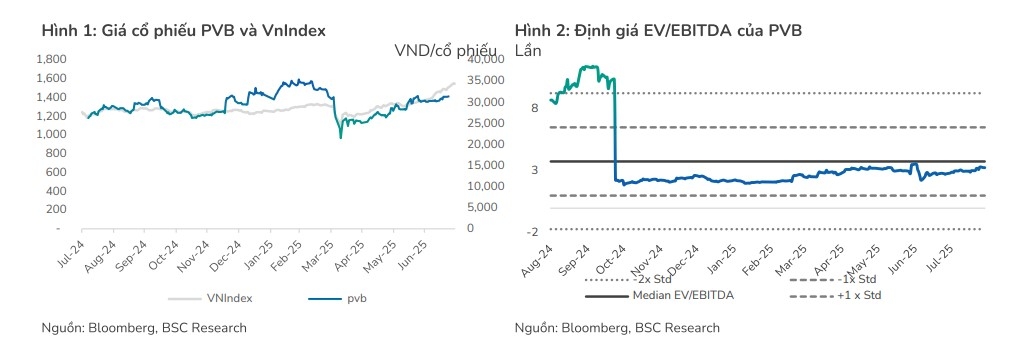

Khuyến nghị mua dành cho cổ phiếu PVB

Theo Công ty Chứng khoán BIDV (BSC), kết quả kinh doanh quý II/2025 của Công ty cổ phần Bọc ống Dầu khí Việt Nam (PVB) hiện tương đương so với BSC kỳ vọng, đặc biệt biên lợi nhuận thuần đang cao hơn so với kỳ vọng biên lợi nhuận cả năm của BSC.

Mặc dù BSC không thay đổi giả định doanh thu và lợi nhuận ghi nhận từ Lô B – Ô Môn, BSC cho rằng trong quý III/2025 Công ty không ký hợp đồng liên quan đến gói bọc ống ngoài khơi, điểm rơi lợi nhuận có thể sẽ lùi thêm 1 – 2 quý so với dự phóng hiện tại.

Dự phóng cả năm 2025: BSC dự phóng doanh thu đạt 880 tỷ đồng (x3.3 lần), lợi nhuận sau thuế - cổ đông thiểu số đạt 118 tỷ đồng (x9.1 lần). BSC dự kiến giữ nguyên dự phóng 2025F trong báo cáo này nhưng có thể điều chỉnh lùi thời điểm ghi nhận sang năm 2026 nếu việc ký hợp đồng bị chậm so với kỳ vọng.

BSC duy trì quan điểm mua đối với cổ phiếu PVB với giá mục tiêu 2025 là 38.700 đồng/cổ phiếu, tương đương với upside +23% so với ngày 25/7. Hiện tại, cổ phiếu đang được giao dịch ở mức P/E fw 2025 = 6.1, chiết khấu 8% so với mức P/E giai đoạn 2013- 2015 (giai đoạn PVB đạt đỉnh kết quả kinh doanh).

Khuyến nghị mua dành cho cổ phiếu CII

Công ty Chứng khoán Vietcombank (VCBS) đánh giá triển vọng đối với cổ phiếu của CTCP Đầu tư hạ tầng kỹ thuật TP.HCM (CII) tiềm năng tăng trưởng tốt tại BOT Trung Lương – Mỹ Thuận và Xa Lộ Hà Nội. Hai dự án trọng điểm trên ghi nhận thành công đáng kể về hiệu quả vận hành và kỳ vọng duy trì mức tăng trưởng lưu lượng trên 10%/ năm trong các năm tới.

Bên cạnh đó, dòng tiền ổn định từ danh mục dự án BOT hiện hữu: Mặc dù chịu những áp lực nhất định do cạnh tranh lưu lượng từ các tuyến đường giao thông mới, chúng tôi đánh giá các BOT Ninh Thuận 2, QL60, Cầu Cổ Chiên và ĐT 741 có thể duy trì đóng góp dòng tiền thu phí khoảng 800 – 1.000 tỷ đồng/ năm.

Thêm vào đó, trong các năm tới, nhóm công ty CII kỳ vọng sẽ gia tăng mạnh danh mục dự án BOT, phần lớn tập trung tại khu vực TP.HCM và lân cận. Trong đó, dự án mở rộng cao tốc HCM – Trung Lương – Mỹ Thuận đã được chấp thuận chủ trương đầu tư và dự kiến khởi công ngay từ năm 2026.

Nhiều chuyển biến tích cực đối với mảng BĐS: Các dự án, quỹ đất trọng điểm của nhóm doanh nghiệp CII đang được tăng tốc tháo gỡ, bao gồm: Các lô đất đối ứng BT tại Thủ Thiêm; Dự án NBB Garden III.

Với những phân tích nêu trên, VCBS đưa ra khuyến nghị mua đối với cổ phiếu CII với mức giá mục tiêu là 18.814 đồng/cổ phiếu.

► Nhận định chứng khoán 5/8: VN-Index có thể thử thách lại mức kháng cự 1.545 điểm

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-58-post1220163.vov

Tin khác

Danh mục cổ phiếu cần quan tâm hôm nay 4/8

một ngày trước

Tài sản bằng cổ phiếu của các chủ tịch công ty chứng khoán tính đến quý II/2025

một giờ trước

Khi mặt bằng cổ phiếu không còn rẻ

2 giờ trước

Đã đến lúc chốt lời cổ phiếu SHB sau thời gian tăng nóng?

3 giờ trước

Khó như dự báo… chứng khoán

18 giờ trước

Một số cổ phiếu cần quan tâm ngày 4/8

một ngày trước