Từ cú sốc nộp thêm gần 700 triệu tiền thuế, chuyên gia chỉ ra sai lầm của người làm tiếp thị liên kết

Vì sao phát sinh số thuế nộp thêm?

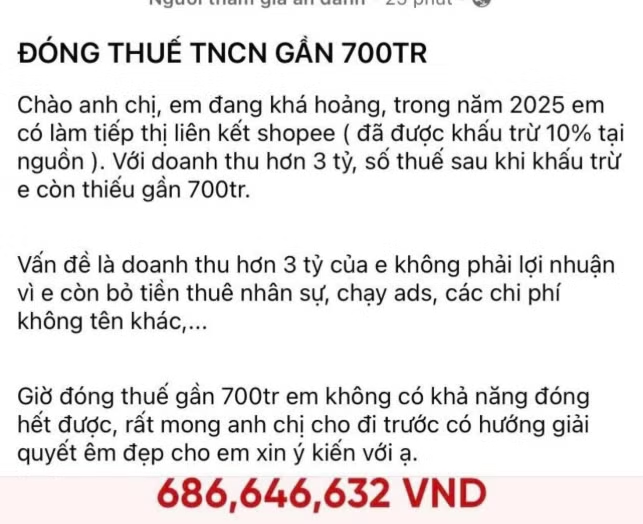

Mới đây, trên một diễn đàn về thuế, một thành viên đã chia sẻ câu chuyện của mình khi bất ngờ biết thông tin phải nộp thêm 700 triệu đồng tiền thuế. Theo đó, người này làm tiếp thị liên kết (affiliate) shopee với doanh thu hơn 3 tỷ đồng, đã được khấu trừ 10% thuế thu nhập cá nhân tại nguồn.

Tuy nhiên, khi quyết toán thuế, cá nhân này vẫn phải nộp thêm gần 700 triệu đồng tiền thuế. Trong khi phần doanh thu hơn 3 tỷ đồng không phải lợi nhuận, vì trong quá trình làm phải bỏ tiền thuê nhân sự, chạy quảng cáo và nhiều chi phí khác.

Người nộp thuế bày tỏ lo lắng

Đây không phải lần đầu tiên người làm tiếp thị liên kết gặp phải “cú sốc” về thuế. Câu chuyện này đã từng xảy ra với nhiều cá nhân khác vào các năm trước. Theo chuyên gia, điều này xuất phát từ sai lầm của người nộp thuế khi không đăng ký kinh doanh.

Theo ông Lê Văn Tuấn, Giám đốc Công ty TNHH Kế toán thuế Keytas, về nguyên tắc, nghĩa vụ thuế của cá nhân được xác lập dựa trên tình trạng pháp lý của cá nhân đó.

Nếu cá nhân có đăng ký kinh doanh, thì nghĩa vụ thuế được tính cho hoạt động kinh doanh. Khi đó, nghĩa vụ thuế của cá nhân kinh doanh có thu nhập từ việc cung cấp dịch vụ được tính là 7%, bao gồm 5% thuế giá trị gia tăng và 2% thuế thu nhập cá nhân.

Ngược lại, nếu cá nhân không có đăng ký kinh doanh, nghĩa vụ thuế được xác lập theo tính chất tiền lương, tiền công. Điều này cũng đồng nghĩa, các khoản thu nhập nhận được khi làm tiếp thị liên kết sẽ tạm khấu trừ 10% trước khi chi trả.

Cuối năm, khi quyết toán thuế, toàn bộ thu nhập chịu thuế sau khi trừ các khoản giảm trừ, phần thu nhập tính thuế còn lại sẽ tính thuế theo bậc lũy tiến từng phần. Phần chênh lệch giữa tạm khấu trừ và thuế phải nộp khi tính lại, sẽ được hoàn trả hoặc nộp thêm khi quyết toán năm.

Với tình huống được lan truyền trên mạng, ông Tuấn giả định người này có thu nhập từ hoa hồng tiếp thị liên kết là 3,4 tỷ đồng/năm cho năm 2025, thì nghĩa vụ thuế của người này sẽ được tính như sau:

Nếu cá nhân có đăng ký kinh doanh, thì nghĩa vụ thuế được xác định là: 3,4 tỷ đồng x 7% = 238.000.000 đồng.

Nếu cá nhân không đăng ký kinh doanh, nghĩa vụ thuế được xác định theo biểu thuế lũy tiến từng phần với mức thuế từ 5% cho đến 35%, được áp dụng với phần thu nhập sau khi đã trừ đi giảm trừ gia cảnh. Theo đó, số tiền nộp thuế lên tới khoảng 1,025 tỷ đồng.

Do bên chi trả đã khấu trừ 10%, tương ứng số tiền thuế đã khấu trừ là 340.000.000 đồng, nên số tiền còn lại phải nộp khi quyết toán thuế năm 2025 khoảng 685,6 triệu đồng.

Lời khuyên cho người làm tiếp thị liên kết

Theo ông Tuấn, năm 2026, nghĩa vụ thuế sẽ có nhiều thay đổi so với năm 2025, đây cũng là điều mà người làm tiếp thị liên kết cần lưu ý.

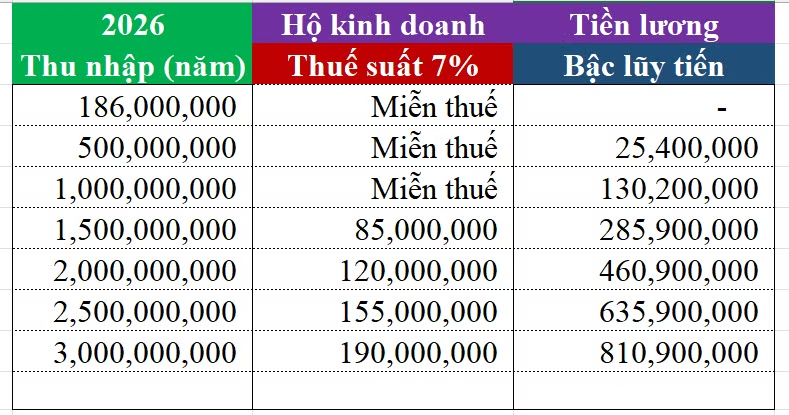

Theo quy định mới về tại Luật thuế thu nhập cá nhân số 109/2025/QH15, Nghị định 68/2026/NĐ-CP và Nghị định 141/2026/NĐ-CP sửa đổi Nghị định 68/2026/NĐ-CP, nghĩa vụ thuế thu nhập cá nhân của hộ, cá nhân kinh doanh được xác định theo từng nhóm doanh thu.

Khi đó, nếu người làm tiếp thị liên kết có đăng ký kinh doanh, sẽ được miễn thuế nếu doanh thu năm dưới 1 tỷ đồng (gồm cả thuế GTGT và thuế TNCN).

Với doanh thu 1-3 tỷ đồng có thể lựa chọn nộp thuế ở mức 7% doanh thu (gồm 5% thuế GTGT và 2% thuế TNCN); hoặc lựa chọn nộp thuế theo lợi nhuận (thuế GTGT 5% doanh thu + thuế TNCN 15% lợi nhuận).

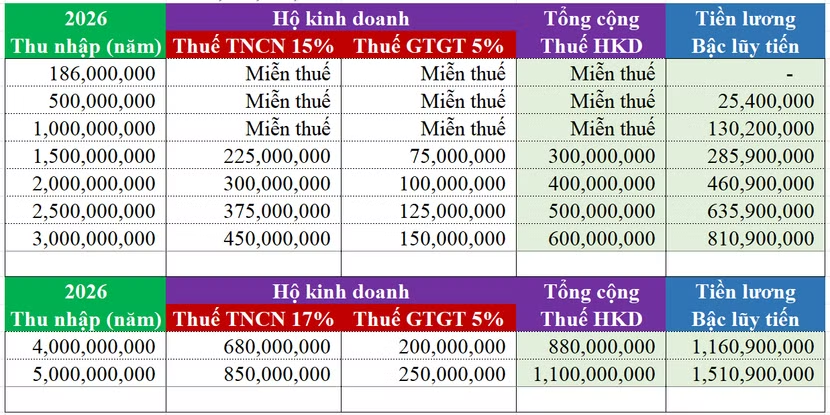

Với doanh thu từ trên 3 tỷ đồng nộp thuế GTGT 5% doanh thu và nộp thuế TNCN theo lợi nhuận (thuế suất thuế TNCN 17% lợi nhuận đối với hộ có doanh thu từ trên 3 – 50 tỷ đồng; thuế suất thuế TNCN 20% lợi nhuận với hộ có doanh thu từ trên 50 tỷ đồng).

Ngược lại, nếu không có đăng ký kinh doanh, nghĩa vụ thuế được tính theo dạng tiền lương, tiền công, gồm 5 bậc lũy tiến từ 5-35%.

Do đó, người làm tiếp thị liên kết cần hiểu rõ nghĩa vụ thuế để có lựa chọn tối ưu, nhưng vẫn phù hợp theo quy định hiện hành.

Với sự khác biệt về tình trạng pháp lý của cá nhân, kéo theo sự khác biệt đáng kể về số thuế phải nộp.

Trong đó, trường hợp người làm tiếp thị liên kết có đăng ký kinh doanh và lựa chọn tính thuế theo % doanh thu, khi đó, chúng ta có bảng so sánh sau:

Theo bảng so sánh này, khi thu nhập dưới 186 triệu đồng/năm thì cả hai đều không phải đóng thuế. Trường hợp này, người làm tiếp thị liên kết nên thực hiện nghĩa vụ thuế thu nhập cá nhân từ tiền lương, tiền công để giảm thời gian, chi phí cho giấy phép kinh doanh.

Khi thu nhập cao hơn mức giảm trừ gia cảnh, việc đăng ký kinh doanh sẽ giúp hộ kinh doanh được miễn thuế hoặc đóng thuế thấp hơn khi so sánh với tính thuế thu nhập cá nhân từ tiền lương, tiền công.

Trường hợp người làm tiếp thị liên kết có đăng ký kinh doanh và lựa chọn tính thuế theo % lợi nhuận. Với giả định hộ kinh doanh không có nhiều chi phí được trừ, sự khác biệt về mức thuế được minh họa như sau:

Như vậy, trường hợp này hộ kinh doanh cũng có nghĩa vụ thuế thấp hơn khi so sánh với nghĩa vụ thuế thu nhập cá nhân từ tiền lương, tiền công. Nếu có chi phí được trừ khi tính thuế, mức thuế còn có thể thấp hơn minh họa nêu trên.

Hà Loan

Nguồn ANTĐ : https://anninhthudo.vn/tu-cu-soc-nop-them-gan-700-trieu-tien-thue-chuyen-gia-chi-ra-sai-lam-cua-nguoi-lam-tiep-thi-lien-ket-post649534.antd

Tin khác

Thuế với người bán hàng online: Ngưỡng doanh thu và những điều cần lưu ý

4 giờ trước

Thuế hộ kinh doanh: Chọn tính trên thực tế lợi nhuận hay doanh thu?

2 giờ trước

Cần tự động hóa quyết toán thuế để người lao động không bị chịu 'oan'

3 giờ trước

Văn Lãng loay hoay cá lồng

4 giờ trước

Liên kết chuỗi nâng giá trị bí đỏ Mật Sao 2

5 giờ trước

Dai-ichi Life Việt Nam bị truy thu 546 tỷ đồng sau thanh tra thuế

4 giờ trước